下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月1日,“中芯国际回A”这一消息再次成为A股市场焦点。

具体而言,在公开科创板IPO计划20个工作日后,上交所昨日正式受理中芯国际的IPO申请,若成功实现科创板IPO募资,中芯国际将实现“A+H”两地上市,成为首家已在境外上市红筹回A企业。

据披露,中芯国际此次拟在科创板发行不超过16.86亿股,占发行后总股本不超过25%,每股面值0.004美元,募集资金总额高达200亿元。需要指出的是,在目前已发行科创板企业中,募资额度最高的企业为中国通号,位105.3亿元,而中芯国际的出现则意味着将取代中国通号,成为科创板的新任“吸金王”。

作为一只万众瞩目的芯片股,股价大受“回A”消息利好是意料之中的事。

截止今日发稿,中芯国际股价上涨4.18%,报于18.94港元,成交额3.49亿,最新总市值为1032.38亿港元。而需要指出的是,自5月5日公布IPO计划以来,其股价已经累涨近25%。

(行情来源:同花顺)

还是将目光聚集到中芯国际的招股书上。

据相关数据显示,2017年-2019年,该公司营业收入分别为213.9亿元、230.1亿元、220.2亿元,扣除2019年转让LFoundry的影响后,各期收入分别为198.5亿元、215.5亿元、213.3亿元。

此外,由于中芯国际研发投入及新产线投产后的折旧费用较高,使得其归母净利润水平相对较低,分别为 12.4亿元、7.5亿元、17.9亿元。而扣非归母净利润则分别为 2.7亿元、-6.2亿元及-5.2亿元,其中2018年和2019年为负,主要是由于对先进和成熟工艺生产线的扩产及持续的研发投入。

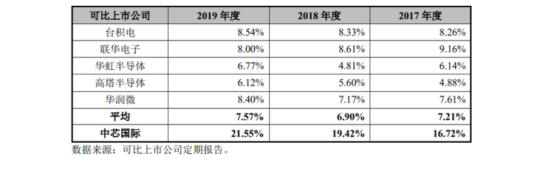

从上述数据来看,高位的研发投入的确在一定程度上拖累其净利润水平。而结合相关资料来看,中芯国际的研发投入的确是大幅高于同行业的平均水平。

据数据显示,2017年至2019年,其研发投入分别为 35.8亿元、44.7亿万元、47.4亿元占营业收入的比例分别为 16.72%、19.42%及21.55%,而同期可比公司平均研发费用率分别为7.21%、6.9%、7.57%。其中,中芯国际逐年走高的研发费用率在2019年几乎相当于同行业的3倍。

除此之外,中芯国际还披露了两个竞争劣势,,即持续的资金投入需求以及产能规模瓶颈。经过多年发展,中国大陆集成电路市场持续攀升,现已成为全球最大的集成电路市场,2017年至2019年,中芯国际的年产能(约当8英寸)分别为528.91万片、539.32万片及 548.25万片,仍需进一步提升产能,提高市场占有率并更好地满足终端市场需求。

不过,就目前而言,虽有一定的产能瓶颈,但是其在市场上的地位还是比较高的。

据 IC Insights 公布的 2018 年纯晶圆代工行业全球市场销售额排名,中芯国际占全球纯晶圆代工市场份额的 6%,位居全球第四位。2018年度市占率前三名分别是台积电、格罗方德、联华电子。中国市场来看,2018年根据 IC Insights 公布的 2018 年纯晶圆代工行业中国市场销售额排名,中芯国际占 中国纯晶圆代工市场份额的 18%,在中国大陆企业中排名第一。

而随着5G通信时代、工业互联网时代的到来,中国的电子产业也再次迎来了新一轮的急速增长,对于各种级别的芯片需求均比以往要高出一大个量级别,中芯国际根植于此,无疑为其未来的业务增长奠定了非常确定性的增长基础。