下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:招商银行研究

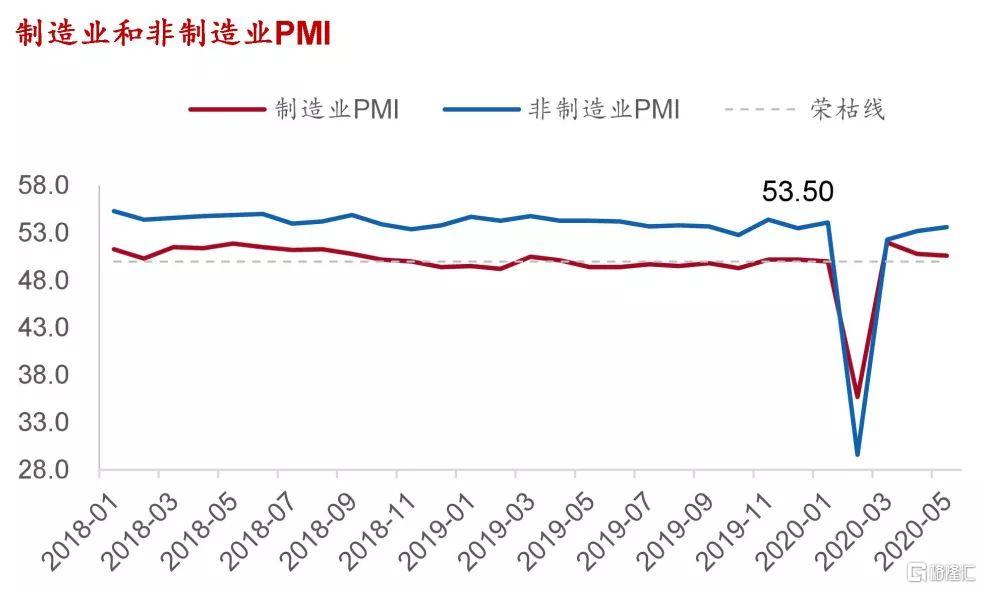

5月中国综合PMI产出指数为53.4,与上月持平。制造业PMI较上月回落0.2至50.6,非制造业PMI回升0.4至53.6。

图1:5月采购经理人(PMI)指数

资料来源:WIND、招商银行研究院

一、制造业:持续修复,速度放缓

5月制造业PMI小幅回落,仍高于荣枯线,表明经济处在持续修复中,但速度有所放缓。

图2:制造业与非制造业PMI

资料来源:WIND、招商银行研究院

(一)需求小幅提升,出口边际改善

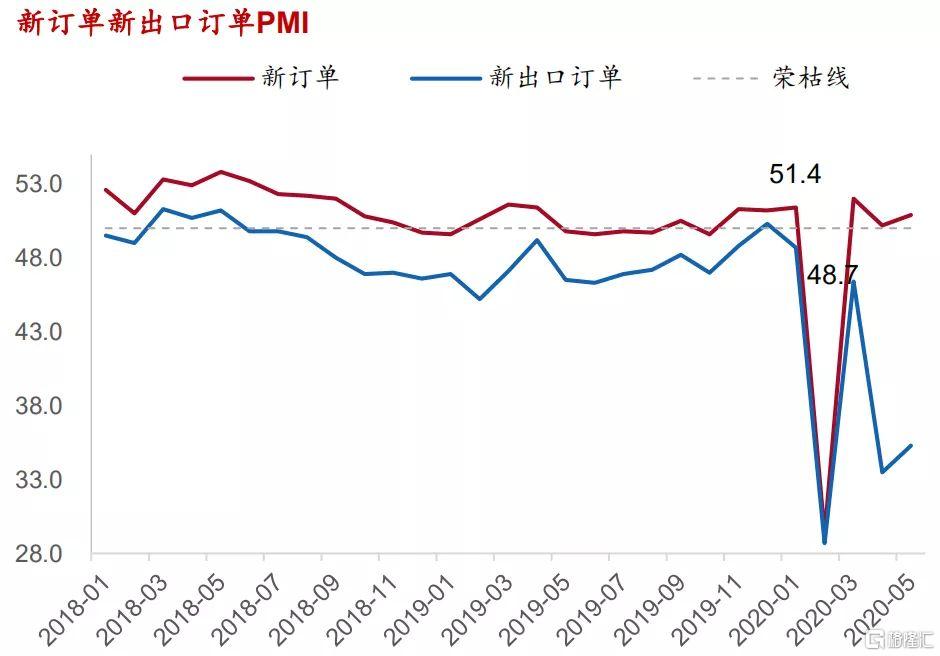

5月新订单PMI为50.9,较上月提升0.7。新订单指数的回升主要归功于国内需求稳定和海外需求边际改善,拉动PMI上行0.21。随着部分国家陆续开始复工,出口订单PMI环比小幅回升1.8至35.3。不过,目前需求仍低于近年平均水平,有超过50%的企业表示需求不足,在各类问题中占比最高。

图3:新订单与新出口订单PMI

资料来源:WIND、招商银行研究院

(二)生产略有回落,导致就业收缩

5月生产PMI回落0.5至53.2,高于荣枯线,企业生产情况持续改善。不过由于需求类指标的绝对水平明显低于生产类,供需矛盾对生产的制约逐渐显现,导致生产指数有所回落。分行业看,汽车、铁路船舶航空等行业PMI表现抢眼;纺织业环比大幅回升;通用设备、黑色、有色、化学、化纤等行业环比小幅回升;食品、医药、电子通信计算机等行业环比小幅回落。

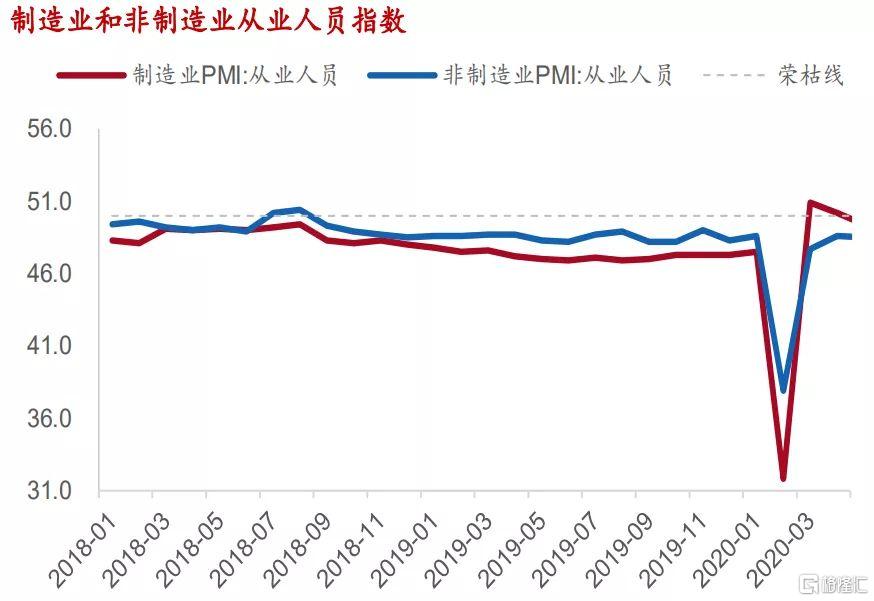

就业PMI回落0.8至49.4,进入收缩区间。由于前期订单已经基本消化完成,新增订单尚未进入生产环节,导致企业用工需求减弱,就业压力开始显现。

(三)价格出现分化,库存略有下降

主要原材料购进价格PMI和出厂价格PMI分别提高9.1和6.5至51.6和48.7。价格变动呈现出上游升、下游降的趋势,原材料价格处于回升区间,而出厂产品价格则处于收缩区间,这意味着五月PPI指数可能触底回升,而CPI指数或将继续下降。

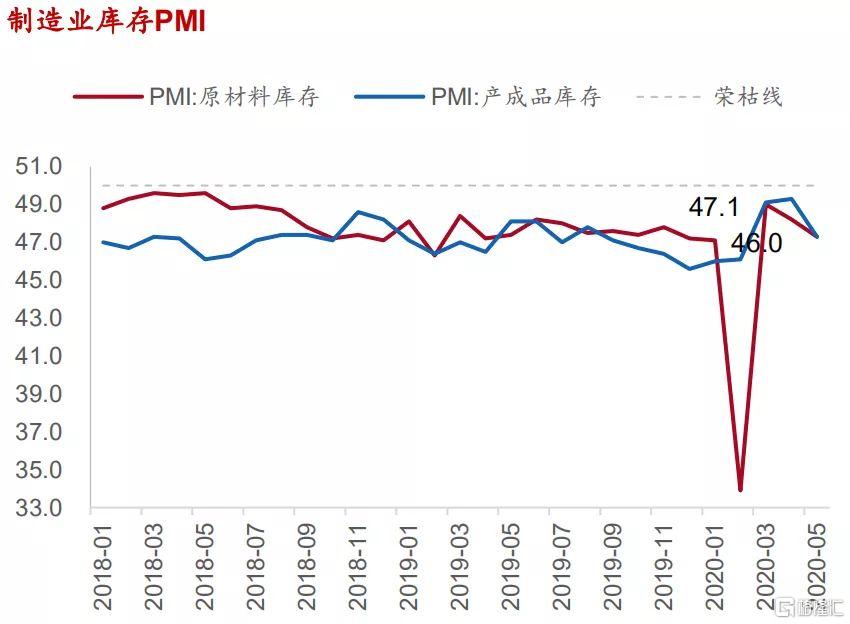

产成品库存PMI,下降2至47.3,原材料库存PMI下降0.9至47.3,说明上下游供应链进一步通畅,商品销售有所改善。

图4:制造业库存PMI

资料来源:WIND、招商银行研究院

二、非制造业:整体改善,行业分化

5月非制造业经营状况总体稳定,较上月小幅改善,但依旧落后于近年平均水平,疫情带来的负面影响,尤其是对服务业的冲击尚未消除。

图5:从业人员PMI

资料来源:WIND、招商银行研究院

(一)建筑业表现强劲

建筑业PMI提升1.1至60.8。受到各类基建项目陆续开工及房地产投资回暖的刺激,建筑业新订单指数连续上升,本月达到58的高位,收费价格指数亦上涨至54.7,整体表现出强劲的上升势头,是非制造业PMI上升的主要动力。

(二)服务业明显回升

服务业PMI回升0.2至52,企业经营情况持续改善。新订单回落0.2至51.7,虽有下降但需求仍稳步回升。随着商务活动的恢复,前期受疫情影响较大的行业出现明显改善,航空运输较上月提升7.4至50.6,住宿提升10.3至42.3。

三、前瞻:政策效果显现,关注外部需求

未来随着保就业、扩内需、增投资等一系列政策的落地,及部分海外国家陆续复工,预期供给和需求两端都将逐步回暖,经济大概率稳步恢复。不过鉴于巴西、俄罗斯及非洲等地区疫情尚处于高峰期,以及对欧美复工后是否会爆发第二波疫情的担忧,未来外需仍面临相当大的不确定性。

风险提示:上文所示之作者或者嘉宾的观点,都有其特定立场,投资决策需建立在独立思考之上。