下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华西证券

评级:买入

事件概述

公司公布 2020年一季报,实现营业收入 62.22 亿元(+0.2%),归母净利润 8.34 亿元(-14.6%) ;扣除权益投资及金融产公允价值损益、应占无形资产年度摊销费用及可转换债券之公允价值利润和实际利息,调整后的归母净利润 8.62亿元(+0.6%)。

肿瘤线持续高增长,集采负面影响年内将基本体现

一季度公司肿瘤线收入 19.84 亿元(+61.2%),占比整体收入31.9%,安罗替尼在新适应症驱动下持续放量;阿比特龙、吉非替尼在集采中标后增长迅速,达沙替尼、硼替佐米、来那度胺等仿制药驱动抗肿瘤板块持续高增长。恩替卡韦、瑞舒伐他汀等产品集采所受负面影响在今年扩面全面执行情况下将基本全部体现,公司仿制药产品线布地奈德、西格列汀、达比加群酯等大品种批量获批,抵消集采影响的同时保证仿制药板块稳定增长。

研发持续加大投入,创新药迎来收获

公司持续加大研发投入,加速向创新转型,2020 年一季度研发费用 9.94 亿元(其中资本化费用约 0.2 亿元),占营收15.98%。公司创新药迎来收获期,重组人凝血八因子、与康方合作的 PD-1 单抗派安普利上市申请已获受理,阿达木、曲妥珠、利妥昔、贝伐等 biosimilar 预计也将在今明两年陆续上市申报。

投资建议

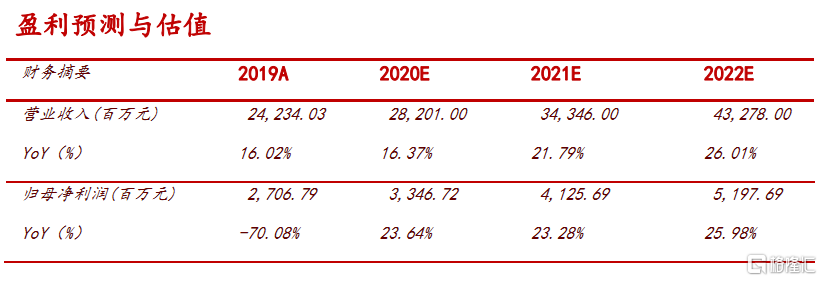

受疫情影响调整公司盈利预测,预计公司 2020-2022 年收入282/343/433 亿元,分别同比增长 16%/22%/26%,归母净利润33/41/52 亿元,分别同比增长 24%/23%/26%,当前股价对应2020-2022年PE分别为46/37/30倍,维持“买入”评级。

风险提示

创新药医保谈判价格大幅下降、新药研发及进度不及预期、仿制药集采未中标或价格大幅下降风险。