下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:华创证券

评级:强推

目标价:45.52港元

背靠碧桂园集团,行业第一梯队,排名快速提升,高额激励激发活力

碧桂园服务创立于 1992 年,与碧桂园控股(2007.HK)属同一控制人杨惠妍(持股 54%)名下。公司于 2018年 6 月在港交所上市,近年排名快速提升、2019 年位列物业百强榜第一。公司管理 31 省、超 350 城、2,405 项物业,覆盖境内外 346万户业主,收缴率持续高位、稳定在 95%。激励方面,公司购股权计划授出 1.33 亿股、占比 4.9%,5 年内有效,行权条件为净利润增速不低于 25%,并有 2 年 50%的禁售限制;伍碧君、李长江等 4 位核心高管目前持股 0.87%,近期减持主要由于行权后需现金缴纳 45%的个人所得税。

继承碧桂园龙头地位,内生、外延齐发力,打造全产业链物业服务商

2019 年末,公司合约面积 6.85 亿平,2014-19 年 CAGR38%;在管面积 2.7亿平,2014-19 年 CAGR40%;其中来自碧桂园占比 74%,同比-6pct,占比持续下降;另有三供一业合约与在管面积均为 0.85 亿平。公司合约面积覆盖在管面积 2.5倍,在主流物管公司中排名第二。公司未来增长主要依靠四大特点1)碧桂园龙头地位奠定规模成长重要基石,外延并购发力拓展第三方面积增量;2)社区增值高速增长,内生建造和功能并购加速,全方位打造流量变现模式;3)“物业城市”进一步扩容物管蓝海,公司先发地位和快速拓展优势明显;4)三供一业稳步拓展,中石油项目逐步贡献收入、未来增值服务值得期待。2019年公司物业费 2.13 元/月/平,略微提升,并隐含较高毛利率。

基础物管与社区增值双双发力,利润率稳定,充裕现金赋予较大并购空间

2019年公司营业收入 96.4亿元,2015-19年 CAGR55%;基础物管、非业主增值、社区增值和供热分别占比 66%、15%、9%和 10%。来自第三方的基础物管收入占比从 2015 年的 4%提升至 2019 年的 25%,结构持续优化。社区增值服务收入 2015-19年 CAGR63%,2019 年毛利占比 19%;并且家居生活类收入占比 71%,结构良好。三供一业初步发力、收入达到 15.2 亿元,后续营收快增、利润率提升可期。2019年度公司毛利率和净利率分别为 31.6%和 17.3%利润率较高主要原因在于:会计处理差别、碧桂园地产大盘开发带来规模经济低能级城市高端住宅物业费不低和高科技企业科技赋能。

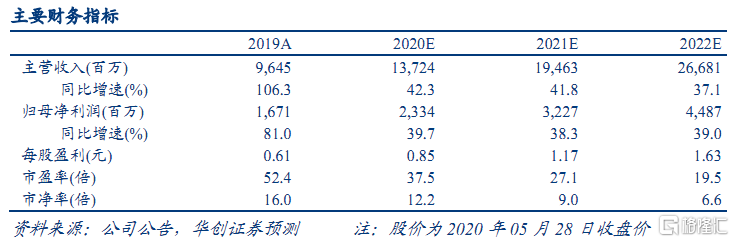

预计未来三年业绩高增,合理 21PE 35 倍、对应目标市值 1,253亿港元

我们认为,公司合约面积高增和利润率稳定,将推动未来三年公司营收业绩高增 , 并预计 2020-22 年 公 司 营 收 为 137/195/267 亿 元 、 分 别 同 比+42%/+42%/+37%,对应归母净利润分 23.3/32.3/44.9 亿元、分别同比+40%/+38%/+39%。参考其余 4家龙头物管公司 21PE平均 35倍,考虑到碧桂园服务作为行业龙头,具备内生高增、并购加速、社区增值服务快增且结构持续优化、三供一业和物业城市逐步贡献收入等特点, 中长期业绩持续发力可期我们认为公司 2021 年合理 PE 为 35倍、对应 2021 年 PS 为 5.8 倍,对应目标市值 1,129亿元(1,253 亿港元)。

投资建议:物管行业龙头,全方位高成长,首次覆盖、并给予“强推”评级

碧桂园服务背靠碧桂园集团,未来将依靠四大优势实现优质增长:继承碧桂园高增长内生竣工交付与外延规模并购;社区增值服务高速增长,全方位打造流量变现模式; “物业城市”扩容物管蓝海,公司先发地位和快速拓展优势明显三供一业稳步拓展,中石油项目逐步贡献收入、未来增值服务值得期待。目前公司合约/在管面积比达 2.5倍,位列行业第二,将助力未来规模快速扩张。我们预测公司 2020-22年每股收益分别为 0.85、1.17、1.63 元,并按照 2021年目标 PE35倍,给予目标价 45.52 港元,首次覆盖,并给予“强推”评级。

风险提示:业务拓展不及预期,人工成本上升致利润率下行。