下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杜芹DQ

来源: 半导体行业观察

成立于1930 年,成立之初是一家使用地震信号处理技术勘探原油的地质勘探公司;1951 年更名为现用名的德州仪器公司;1954 年进入半导体市场,推出首款商用硅晶体管。关于德州仪器的历史几天几夜也说不完,今天我们就来聊下德州仪器是如何发展成为如今的模拟巨头。没有一款电子设备不需要模拟芯片,在模拟IC领域,德州仪器是无可争议的市场领导者,其在模拟IC市场的营收是下一个竞争对手ADI的两倍,是第十位瑞萨的十倍。

收购拆分引发的模拟厂商排名变迁史

要看德州仪器的巨头成长历程,就要先从整个模拟IC的变迁史开始讲起。半导体行业不乏大厂合并和并购,这就对模拟IC行业的排名产生了重大影响。我们追溯到了24年前也就是1995年模拟IC的排名,与2019年对比我们发现了一些有趣的变化。1995年列表中只有三家公司原封不动的保留在2019年排名表中:意法半导体(ST),德州仪器(德州仪器)和ADI。其他几家公司有的“改头换面”,有的已经消失在前十中。

可以看出,据Gartner的统计,1995年德州仪器在模拟供应商中还排在第5位。1996 年,德州仪器开始全方位转型,专注于为信号处理市场生产半导体,随后又展开了一系列企业并购、资立剥离大动作,一步步布局模拟IC的护城河。至于德州仪器是如何成就今天的霸主地位,后文详细介绍。

在1995年模拟IC供应商排名第二的飞利浦(Philips),于2006年剥离其半导体业务成立了NXP Semiconductors。如今NXP在2019年的榜单上排名第六。

当时排在第四位的摩托罗拉分别在1999年和2003年分别剥离出了安森美和飞思卡尔的半导体业务。2015年,安森美以24亿美元现金收购Fairchild。此外,NXP也在2015年12月收购了飞思卡尔。

1995年排名第九的西门子(Siemens)在1999年剥离了半导体业务成为英飞凌。到2019年,英飞凌已跃居排行榜第三位。

NEC(1995年排名第10)于2010年将其半导体业务NEC电子与瑞萨科技(Renesas Technology)合并,成立了瑞萨电子(Renesas Electronics)。瑞萨科技成立于2003年,是三菱(1995年模拟排名第13位)和日立(第16位)半导体业务的合资企业。瑞萨在排在2019年的第十位。

在1995年的排名中,东芝和三洋这两家公司仍然从事模拟业务,但可以看出,它们已跌出了前10名。

在2019年的排名中,只有三家公司与1995年的排名中没有关联。Skyworks Solutions成立于2002年,由Alpha Industries和Conexant的无线部门合并而成。Maxim在1995年的模拟排名中甚至没有进入前20名,但在2019年上升到第7名,Maxim的增长在很大程度上也是受到了收购的推动,包括收购Dallas Semiconductor和Volterra,以及Vitesse和Zilog的产品线。Microchip这几年的增长也。Microchip成立于1987年,拆分自通用仪器公司的微电子部门。Microchip于2018年5月完成了对Microsemi的收购,这为其在2019年的全年模拟销售额提供了良好的推动力。

自此,分离拆分后的各个模拟厂商开始独闯天下,又开始了新一轮的收购,继续以另一种身份和形式跻身榜单。主要的收购包括:NXP在2015年12月收购了飞思卡尔;安森美于2016年9月收购Fairchild,还有瑞萨以32亿美元收购Intersil;ADI 在2017年第一季度以148亿美元收购了Linear。

有趣的是,在近几年动荡半导体产业并购案里,德州仪器是前十厂商中唯一一个没有“大动作”(例如收购,兼并)的厂商。不过任尔东西南北风,模拟供应商的第一把交椅自2011年起一直就是德州仪器的。

德州仪器的辉煌

据市场研究公司Databeans称,德州仪器在2011年的市场份额超过了排名第二的ST,占据了整个模拟市场份额的15.4%。2011年德州仪器的模拟芯片销售额约为64亿美元,尤其是并购了国家半导体,给公司带来了5千名员工,以及多达4.5万种模拟集成电路产品和客户设计工具,极大程度地扩展了公司的模拟业务。

2012年开始,从德州仪器战略性地退出手机基带处理器领域后,模拟和嵌入式处理成为新的重点业务,德州仪器紧紧抓住汽车电子和工业电子市场,依靠技术创新实现高增长。2012年德州仪器以其16.7%的市场占有率继续稳居首位,营收为66亿美元。

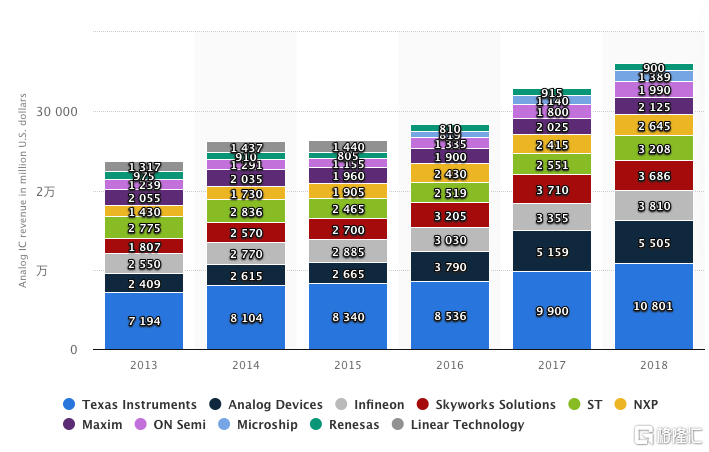

图源:statista 2020

由上表可以看出,自2013年开始,德州仪器历年来在模拟IC业务上的收入几乎是行业老二ADI和老三英飞凌的2到3倍,而且营收不断增长。

2013年德州仪器的模拟销售额近乎为72亿美元。2014年德州仪器的模拟销售额为81亿美元,占2014年公司总收入的62%,将其模拟市场份额提高到18%。2015年德州仪器在2015年销售额达83亿美元,市场份额也是18%。2016年销售额为85亿美元,与前几年销售额相差无几。

德州仪器在2017年的模拟销售额为99亿美元,市场份额为18%。2017年模拟收入占其IC总销售额130亿美元的76%,占其半导体总收入139亿美元的71%,根据IC Insights的估算。德州仪器是最早在300mm晶圆上制造模拟半导体的公司之一。德州仪器声称,与使用200mm晶圆相比,在300mm晶圆上制造模拟IC使其每个未封装的芯片的成本优势降低了40%。2017年,德州仪器模拟收入的大约一半来自使用300mm晶圆制造的设备。

2018年德州仪器(德州仪器)的模拟销售额为108亿美元,市场份额为18%。几乎是排名第二的ADI的两倍,是排名第十的瑞萨电子的十倍以上。2018年模拟业务收入占其IC销售额139亿美元的78%,占其半导体总收入149亿美元的72%。

德州仪器 2019年拥有102亿美元的模拟销售额和19%的市场份额,模拟收入占其IC销售额128亿美元的80%,占其半导体总收入137亿美元的75%。如今其在模拟半导体市场龙头地位已然固若金汤,至今无人能撼动。

德州仪器的致胜之道

正所谓罗马不是一日建成的,德州仪器在模拟IC领域所取得成就是其多年积累和沉淀的成果,笔者在此简单分析了几大促成因素。如果说收购国家半导体是德州仪器模拟IC最坚固的城墙,那么当第一个300mm的模拟设备的吃螃蟹者是其敢于创新的一大举措,再就是对汽车和工业市场的把握以及不断投入大量的人力物力财力坚持研发创新使其及时的顺应时代发展潮流,立于不败之地。

(一)并购、剥离,聚焦核心业务。德州仪器在1996年收购了Silicon Systems,在1999年先后收购了Unitrode and Power Trends。2000年德州仪器又斥资76亿美元收购了模拟芯片厂商Burr-Brown,获得该公司优秀模拟设计技术人员之后的德州仪器致力于组合主力产品DSP与模拟IC的业务模式,巩固了其在数据转换器与放大器领域的优势地位,并在模拟IC领域以14%的市场份额占据第一位。

2005 年起,德州仪器先后出售了LCD、DSL、传感器、手机基带业务,将重心从手机市场转移出来而布局汽车和工业领域。但模拟IC市场固有的过分分散特点,使得市场份额难以获得大的提升,于是2011年德州仪器又斥资65亿美元收购1995年排名第三美国国家半导体(NS),此番收购后,德州仪器在通用模拟器件的市场份额达到17%,将竞争对手狠狠的甩在其后,继续巩固了其第一的霸主地位。

德州仪器的两个集中出售并购时间段分别是互联网繁荣到泡沫破灭时期和智能手机兴起时期。此后,德州仪器便专心聚焦核心业务。

(二)向300mm过渡,迎来高毛利。2009年,德州仪器成为第一家在300mm设备上制造模拟设备的公司。2009年末,德州仪器宣布以1.725亿美元的价格从破产的DRAM制造商奇梦达公司那里购买了300mm的制造工具,并将其转移到德克萨斯州现有的“RFAB”工厂中,以大规模制造模拟IC。

2010年,德州仪器又从Cension Semiconductor Manufacturing手中收购了两家由Spansion在日本会津若松运营的晶圆厂,并在中国成都收购了一座配备齐全的200mm晶圆厂。德州仪器将两种设备都进行了改装,并立即投入使用以制造模拟IC。

德州仪器还通过在其较新的RFAB和较老的DMOS 6晶圆厂过渡到300mm的制造能力来增强其模拟地位。该公司表示,除了提高其模拟制造能力外,转向300mm晶圆还有助于将总生产成本降低40%。

2014年该公司宣布将其更多的模拟制造转移到新的300毫米晶圆厂,并将旧的DMOS6工厂转换为模拟生产。德州仪器希望300毫米晶圆厂能够帮助其将总生产成本降低多达40%,提高其可用制造能力,并提供更大的灵活性来满足客户的需求。

目前,德州仪器拥有多家150mm、200mm和300mm三种规格的晶圆制造厂。有2家位于德州的300mm晶圆制造厂。这两家300mm晶圆厂的复合产能利用率从2017年的50%上升至2018 年的60%,未来仍存在一定的上升空间。德州仪器在最近的2019年第一季度电话会议上,表示要未来要在德州建设第3个300mm晶圆厂。

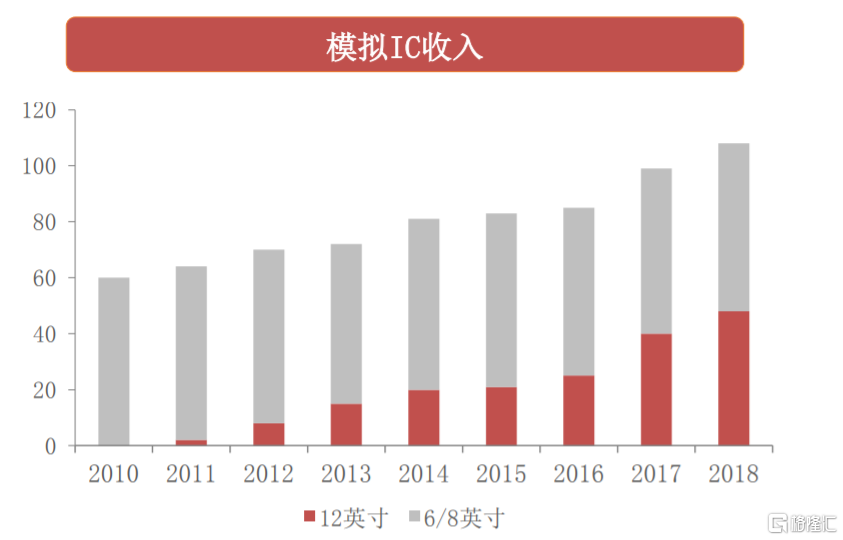

据西南证券统计的数据,假设每一芯片的封测成本不变,生产自300mm晶圆的芯片比生产自200mm晶圆的芯片成本如果以封测后测算则要低20%,而以未封测芯片测算则直接低40%,最终带动芯片的毛利率从60%上升到68%。2017年和2018年,公司产自300mm晶圆的模拟芯片带来的收入分别为40亿美元和48亿美元,分别占当年模拟业务总收入的40%和45%。

图源:西南证券

得益于300mm晶圆的产能提高,以及于专注于工业和汽车市场的优势,德州仪器近年来的毛利率逐年升高,与模拟芯片行业第二名的ADI之间的差距明显缩小。2013-2018年,德州仪器的毛利率从56.9%上升到65.1%,而ADI同期的毛利率则从63.9%上升至68.3%。同时,得益于控制得当的研发费用率以及不断下降的销售管理费用率,德州仪器近年来的EBIT利润率从2013年的30.3%上升到2018年的42.5%,明显高于ADI(2018: 30.3%)。

图源:西南证券

其实2010年代,德州仪器已经具备了在模拟和嵌入式处理业务的所有领域所需的所有处理和封装技术,在模拟业务方面,这些能力包括:几乎所有产品的内部制造、实现其产品所需的完整的处理技术组合、价值120亿美元的额外生产能力收入、使用300mm晶圆具有显著的成本优势、领先的封装技术,尤其适用于电力产品、开发新一代技术的大量研发资源、德州仪器通过一系列加工、包装和制造专利来保持其领先地位。

因此,德州仪器的竞争对手被迫专注于德州仪器主要市场目标之外的领域,这些领域需要足够大,能够提供增长,但又足够小,对德州仪器的兴趣有限。德州仪器的模拟业务可以被看作是服务器中的英特尔。因此,与英特尔的竞争同样适用于与德州仪器的竞争。

(三)把握汽车和工业两大高增长市场。德州仪器的模拟业务专注于生产可运用在不同应用程序上的非定制产品(Catalog products),包括功率器件、信号链和大容量产品,这些产品可以出售给不同的的客户群体,如个人市场、汽车市场以及工业市场。德州仪器相信汽车和工业市场将是半导体行业和公司未来十年的主要增长动力。

20世纪80年代德州仪器开始进入汽车行业,推出了首款名为TLC542的车载器件 8位ADC,应用于福特和通用的汽车。1989年德州仪器就有了首款车用微控制器,此后10年在制动以及ABS领域中占据了领先地位。2003年,德州仪器推出了针对汽车行业的第一款信息娱乐系统,经过两年德州仪器推出了首款混合信号模拟处理系统,2010年,德州仪器汽车行业的收入首次达到10亿美元。德州仪器是为数不多的几个汽车处理器供应商之一,2016年底,德州仪器已有超过1.5亿先进的ADAS和数字驾驶舱系统级的芯片(SoC)在超过35家的OEM厂商应用,表明了其在汽车市场的领先地位。

在工业领域,德州仪器也占据第一位。在工业领域,德州仪器注重创新,有著名的Kilby实验室,致力于开发满足未来五到十年甚至更长的新技术;还有完整的产业线覆盖;稳定可靠且长期的供货周期,德州仪器 70%以上的生产制造是在9个国家的17家内部工厂中完成的;贴近中国市场,中国在全球工业市场的地位举足轻重。回溯工业领域的相关处理器发展,德州仪器发明了工业界的第一个DSP芯片TMS5100,加上业界大牛(如集成电路发明人杰克•基尔比)的加盟,让德州仪器能够长久保持领先。

(四)重视研发、专利和销售能力建设。在高毛利的同时,德州仪器非常重视研发和销售能力建设。德州仪器在研究和开发费用(R&D)整体上控制得当,历年来占收入的比重稳定在10%左右。在各大销售市场,德州仪器都有渠道建设,例如针对中国市场,德州仪器在北京、上海、深圳、成都建立了研发中心。

此外,专利代表了德州仪器强大且有利可图的历史资产,同时也是一种有竞争力的武器。事实上,德州仪器是第一个在上世纪80年代中期将其专利组合转变为赚钱业务的半导体供应商,如今德州仪器拥有超过40000 项专利。