下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

重视新冠疫情冲击下交运债的配置机会。交运行业由于整体现金流较为稳定,信用风险较小,往往是作为投资者底仓配置的品种,非极端情况下估值变化并不明显。疫情发生后,交运行业成为信用基本面最为受损的行业之一,包括港口、航运在内的部分子版块收益率已有所上行。在全球血清调查普遍显示新冠病毒致死率有限、疫苗研发初有成效的背景下,各国政府继续牺牲经济、“闭关抗疫”的可能性较小,包括航空、航运、机场、港口在内的子行业有望迎来复苏。疫情对交运行业信用基本面冲击有限,利差上行后可关注交运债的配置机会。

重点关注环渤海港口主体配置机会。航空、机场行业发行人以AAA国企为主,利差并未受到疫情冲击大幅波动,配置机会有限。航运利差虽有走阔但已基本修复,目前仍有利差的是港口板块,重点关注环渤海港口。从产品结构看,环渤海港口货物主要为煤炭、油品、铁矿石等传统货源,疫情严重时期吞吐量明显下滑。另一方面,环渤海港口信用资质处于相对尾部,估值对外部风险更为敏感。这导致环渤海港口估值受冲击更为明显。随着疫情防控转向常态化、经济温和修复后铁矿石、煤炭等大宗商品吞吐量回暖,预期环渤海港口行业利差也将修复。重点关注19烟台港MTN003、18日照01、19大连港MTN001等有一定利差的个券机会。

本文还对航空、机场、港口、航运发债人进行了打分排序。从企业性质、财务指标、授信额度和行业特征四个维度建立打分体系。(1) 企业性质:考虑公司属性以及是否上市;(2)财务指标:从企业规模、盈利能力、资本结构、资产质量、偿债能力五个方面进行考察;(3)授信额度:用最新未使用授信额度衡量发债人剩余融资空间;(4)行业特征:根据行业特征,选取指标衡量其运营状况,结果见正文。

正文

等待黎明:把握交运债配置机会

黑天鹅振翅,航空行业迎来至暗时刻。全球疫情的爆发使得2020Q1成为交运行业史上最“难”的年度开局之一。全球航司载客量急剧下滑,停飞的飞机滞留在停机坪的每一秒钟,都在“烧钱”。三月初,欧洲低成本航司Flybe宣告破产,成为航空业疫情下的第一个牺牲者。3月18日,伴随标普给出的“BBB-”信用评级,波音迎来股价暴跌,半月内市值近蒸发七成。4月8日,德国汉莎断腕自救,宣布关闭旗下廉航德国之翼。

航运行业也难逃阴云笼罩。各国的“闭关”政策、生产与消费需求的迟滞,使得航运行业整体面临运力闲置的窘境。3月19日,穆迪将全球航运业展望转为负面。5月11日,根据Alphaliner,全球集装箱船舶闲置总运力达到265万TEU,创历史新高。

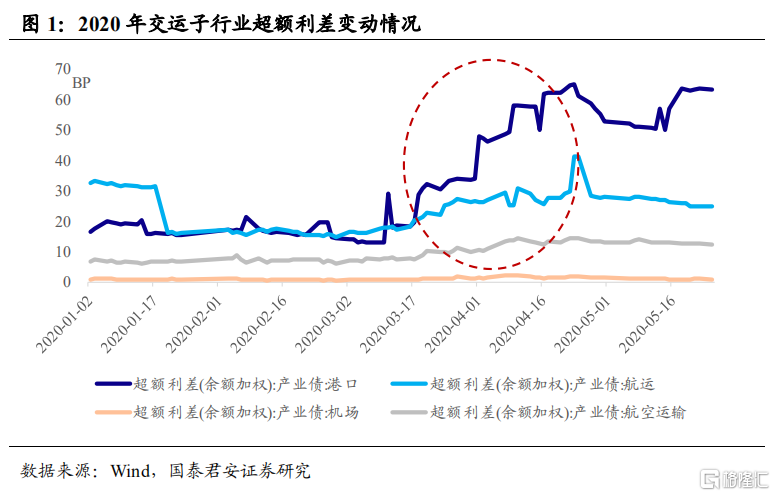

交运行业普受打击,信用债市场如何反映?交通运输是疫情期间经营受损最严重的板块之一,信用债市场也已对此做出反映。三月份国际疫情扩散,港口、航运行业超额利差随之上行,其中港口行业发行人数量较多、主体评级分布层次较均匀,超额利差上行幅度尤其明显,最大上行幅度达到50bp。航空、机场行业由于多数债券主体为AAA级,其信用资质对外部风险的抵御能力强,行业利差上行幅度有限。

至暗时刻已过,静待黎明。我们认为,从目前的信息来看,新冠疫情对于交通运输行业的影响是偏短期的。在全球血清调查普遍显示新冠病毒致死率有限、疫苗研发初有成效的背景下,各国政府继续牺牲经济、“闭关抗疫”的可能性较小,包括航空、航运、机场、港口在内的子行业有望迎来复苏。虽然目前行业整体基本面尚未恢复至疫情前水平,但交运的至暗时刻已经过去。

重视交运债的配置机会。交运行业由于整体现金流较为稳定,信用风险较小,往往是作为投资者底仓配置的品种,非极端情况下估值变化并不明显。我们认为新冠疫情冲击下,交运部分子版块收益率已有所上行,恰好提供了难得的配置机会。本文对受疫情影响较大的四个交运子行业,航空、机场、港口、航运等行业进行了筛选,对发债主体资质进行打分排序,并结合估值情况得到配置建议。我们建议投资者重点关注以干散货运输为主的港口主体的配置机会。

疫情下的航空运输业

2.1 航空行业发债情况如何?

截至目前,航空行业共有17个发债主体,共有173只存续信用债,债券存量总余额为2330.30亿元。大致可以分为国航系、东航系、南航系和海航系四个派系。

从发债主体评级看,AAA评级发债人发行的债券余额共为2186.8亿元,占债券存量总余额的93.8%。AA+评级为60.9亿元,AA评级为77.1亿元,AA-评级为5.4亿元。

从债券剩余期限来看,存续期限在1年以下的债券最多,总余额共为1195.4亿元,剩余存续期限在1~3年的债券余额共为977.1亿元,3~5年的为127.7亿元,5年以上为30.0亿元。

2.2 航空行业的前世今生

国航、东航、南航“三航鼎立”。1986年之前,我国的航空运输业务由中国民航局负责。90年代开始,民航业管制放宽,一时之间,由于机票价格相对透明,不同航司定位差异化较小,行业内部进行“价格战”,整体盈利并不乐观。2002年3月,国务院发布了《民航体制改革方案》,中国国际航空、中国航空、西南航空重组为国航集团,东方航空、西北航空、云南航空重组为东航集团,南方航空、北方航空、新疆航空重组为南航集团。国航、东航、南航“三航鼎立”的竞争格局初步形成。2009年,东航合并上海航空;2010年,国航收购深圳航空,南航控股厦门航空,行业集中度进一步提升。

不与三大航“硬碰硬”,春秋、吉祥等廉航另辟蹊径。随着国民经济发展、出行消费需求升级,航空的消费属性日趋显著。航空出行大众化的进程为低成本模式扩张提供基础,春秋航空、吉祥航空等航司选择不与三大航司在规模和航线上“硬碰硬”,而是另辟蹊径、走“大众路线”。通过全经济舱布局、机内空间压缩、高客座率和飞机利用率等方式提高运营效率,通过极简客舱服务、销售管理费用和维修成本压缩来控制支出,从而以低票价吸引大众消费者。

从上下游视角看航空:航司上游成本端的主要为航油、飞机购买/租赁/折旧和机场服务。以东方航空为例,2019年航空油料消耗占营业成本的31.9%,为公司最大的运营成本。机场起降费占15.4%,飞发及高周件折旧占18.4%。受油价与汇率影响,航空公司成本端具有周期性:航空煤油价格与国际油价直接相关;由于航空公司进行飞机购置或者融资租赁、经营租赁时负债通常以美元计、以外币资金偿还,人民币汇率的波动会影响公司的债务偿还支出。

航空行业的下游需求主要为客运需求。航司的下游需求按服务类型可分为航空客运和航空货运运输。其中,客运收入为航司的主要收入构成。以三大航为例,东航、国航、南航的客运收入占比均占总营业收入的90%左右,而货运仅占3.2%~6.2%。

航空行业具有周期性,需求具有季节性。航空行业的下游需求按客户类型可分为企业商务需求和个人需求。无论是企业商务需求还是个人需求,都与宏观经济息息相关。因此,航空行业也具有周期属性。除了周期性外,航空运输需求还具有明显的季节性,春运前后以及7、8月暑假期间为客运旺季。由于我国机票价格受管制,上浮空间有限,航司收入主要由需求决定。

2.3午夜已过、朝阳未至,观望中静待黎明

新冠疫情当头,航空行业一季度遭受“重击”。据中国民航局数据,2月份全行业旅客运输量较2019年同期下降84.5%,客座率一直维持在40%-50%的较低水平,航空行业亏损额约为210亿。而中国航空、东方航空、南方航空三大航在2019年的净利润总额为138.36亿元:仅一个月内的行业亏损数额,是三大航在2019年净利润总额的一点五倍左右。一季度,行业共完成运输总周转量165.2亿吨公里,旅客运输量7407.8万人次,同比分别下降46.6%和53.9%。

“五个一”政策未得放松,国际航线客运量已“低无可低”。由于境外疫情升级,民航局3月12日发布公告,规定国内每家航空公司经营至任一国家的航线只能保留1条,且每条航线每周运营班次不得超过1班,且客座率需在75%以下。政策实施首周,行业周国际航班量锐减至108班。“五个一”政策目前未得放松、至少持续至6月30日,且需向民航局运行监控中心提前申请预先飞行计划。国际航线运营数据已基本触底。

国内需求逐步回温,带动客座率恢复。4月以来,我国复工速度加快,疫情防控工作转入常态化,国内疫情的好转使得国内需求回温,民航主要生产指标同比降幅较上月有所收窄。据中国民航局数据,4月份全行业旅客运输量较2019年同期下降68.5%,较3月同比降幅71.7%环比收窄。5月份行业营业数据进一步转好, 5月1日~5月18日,民航日均旅客发送量73.3万,较4月环比提升12.9%。

在国内需求回温的带动下,客座率逐步恢复。以三大航为例,2月份,东方航空客座率为50.28%,南方航空客座率为47.11%,中国国航客座率为51.4%;4月份,东方航空客座率回复至64.21%,南方航空客座率回复至63.35%,中国国航客座率回复至65.4%。

午夜已过、朝阳未至,观望中静待黎明。目前国际需求已至低点,国内需求缓慢回温,行业整体运营数据逐渐转好。目前海外疫情形势不定,“五个一”政策放松时日未知,疫情发展情况与相关防疫政策对行业负面影响尚在、仍需观望,但航空行业整体已经度过至暗时刻,预计二季度航空行业整体复苏势头持续,但受国际航线拖累,恢复程度受限。

2.4 四维度量化航空发债人信用资质

信用资质整体稳固,配置机会相对较少。航空行业现存债券中,发行人主体评级为AAA的占93.8%,其利差波动对外部风险的敏感程度较低。非AAA评级发债人中,除民营企业春秋航空之外,均为“海航系”,由于海航及其关联企业的债券已有数只违约,市场已有所警惕。整体来看,航空行业主体中有超额收益的配置机会相对较少。

我们从企业性质、财务指标、授信额度和行业特征四个维度建立航空发债人打分体系。每个维度内选取的指标通过MAX-MIN准则进行标准化,最后将每个维度的分数统一权重后加总得到总分数。

企业性质方面,由于国有企业会获得更多的政府支持,我们对中央国有企业、地方国有企业和民营企业分别赋予2、1.5、0.3分。

财务指标方面,我们从企业规模、盈利能力、资本结构、资产质量、偿债能力五个方面进行考察。利用企业的总资产作为企业规模的代理变量,用资产回报率衡量企业的盈利能力,利用剔除预收账款的资产负债率衡量企业资本结构。由于交通运输行业重资产的特性,我们用1-(应收账款+其他应收款+存货+无形资产)/总资产衡量企业资产质量。用货币资金/短期债务与货币资金/债券余额总量的标准化均值衡量企业的偿债能力。

授信额度方面,利用最新未使用授信额度来衡量企业的外部融资空间。

行业特征方面,根据航空行业特质,在评分模型中加入飞机日利用时长、收入客公里两项指标。飞机日利用时长衡量了航司的运营效率,而收入客公里(即航段旅客运输量(人)×航段距离(公里)之和)衡量了航司的运营规模。

疫情下的机场行业

3.1 机场行业发债情况如何?

截至目前,机场行业共有13个发债主体,共有44只存续信用债,债券存量总余额为372.74亿元。

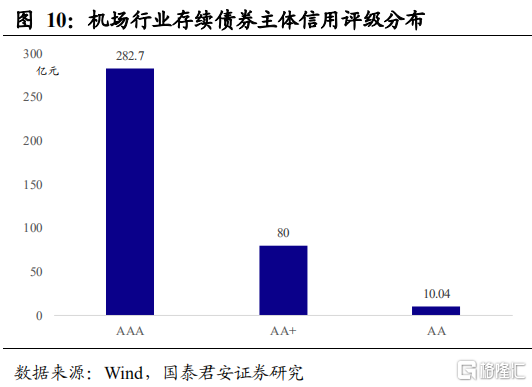

从发债主体评级看,机场行业发债人主体评级以AAA为主,AAA评级发债人发行的债券余额共为282.7亿元,占75.8%,AA+评级为80亿元,AA评级为10.04亿元。

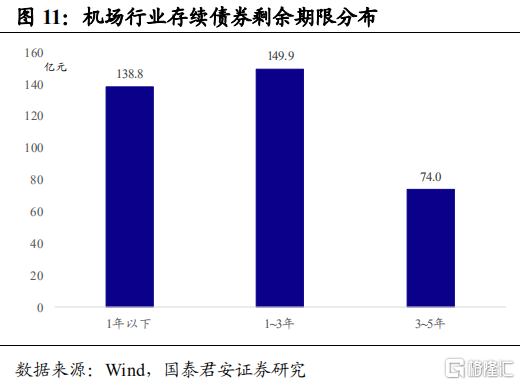

从债券剩余期限来看,存续期限在1年以下的债券总余额为138.8亿元,剩余存续期限在1~3年的债券余额为149.9亿元,3~5年为74.0亿元。

3.2 机场行业:“等级森严”,客流量为其核心

机场具备垄断属性,区域分布决定竞争态势。新建机场以及与机场匹配的航路需经过国务院、空管部门等政府机构的层层审核,因而机场行业具备行政垄断属性。机场需要巨大的初始投入,包括相关陆上交通的配套建设、水电等配套公共服务设施等,因而机场行业具备区域垄断属性。前期投入的高要求和机场有规模才有盈利的行业特征,使机场行业进入壁垒极高,行业内部的竞争主要发生在腹地临近区域的机场间。同时,行业需求地缘性强,区域间客流量存在差距。不同区域的机场受腹地情况及周边机场布局影响大,行业内存在天然的不平衡。

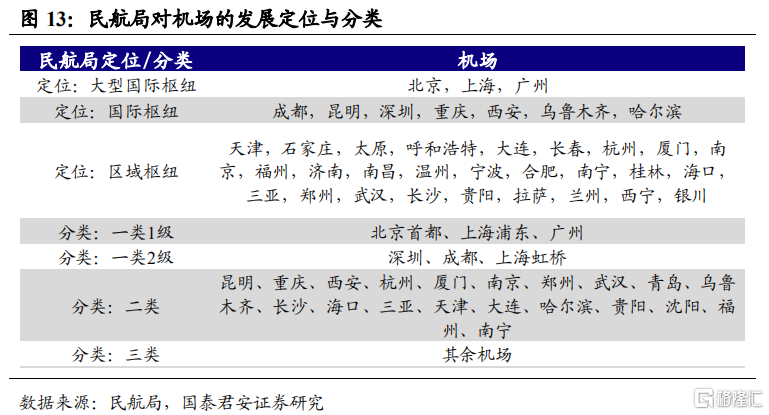

机场行业“等级森严”,枢纽机场优势难以复制。我国机场发展定位与分类由中央指导,目前,民航局对机场的发展定位包括大型国际枢纽、国际枢纽、区域枢纽和其他机场四类,分类包括一类1级、一类2级、二类、三类这四种类型。由于政策倾斜以及腹地经济和配套设施的强有力支撑,枢纽机场优势明显。

客流量是机场的“生命之源”。机场的收入来源主要分为航空业务收入和非航业务收入。航空业务收入主要由飞机起降费、旅客服务费、安检费、停场费、客桥费构成,非航业务收入主要由地面服务、场地租金、广告餐饮以及零售店铺收入构成。其中,航空业务偏向公共服务属性,定价为政府指导价格,因此航空业务收入主要由政府政策和机场客流量决定。非航业务价格除了地面服务外、均受市场调节;非航业务具有零售属性,收入的价与量都与客流量直接相关。由于机场的成本波动相对较小,客流量直接影响机场的盈利水平,是机场的“生命之源”。

3.3 航空的至暗时刻,也是机场的至暗时刻

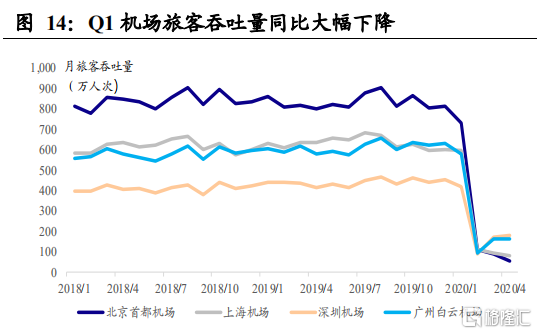

一季度航空运营惨淡,机场“唇亡齿寒”。航空行业与机场行业唇齿相依、一脉相连。当航空运营数据惨淡时,缺乏航班引流的机场行业不免“唇亡齿寒”。2020Q1,机场旅客吞吐量与飞机起降架数均大幅下滑。其中,北京首都机场Q1旅客吞吐量同比下降62.6%,上海机场同比下降57.1%,深圳机场同比下降48.1%,广州白云机场同比下降53.8%。

从量上看,吞吐量下降致使机场餐饮与零售店铺遇冷,飞机起降费、旅客服务费、安检费等也无从谈起,航空业务与非航业务收入下滑;从价上看,3月9日民航局出台航空扶持政策,将一类、二类机场起降费收费标准基准价降低10%、免收停场费,定价下滑也对机场主营的航空服务收入产生负面影响。机场为重资产行业,企业现金流入受疫情影响大幅减少,而飞机折旧、机场电费、人员费用、财务费用、飞机租赁费用等运营固定成本下降的幅度却相对有限,给企业的现金流带来挑战。

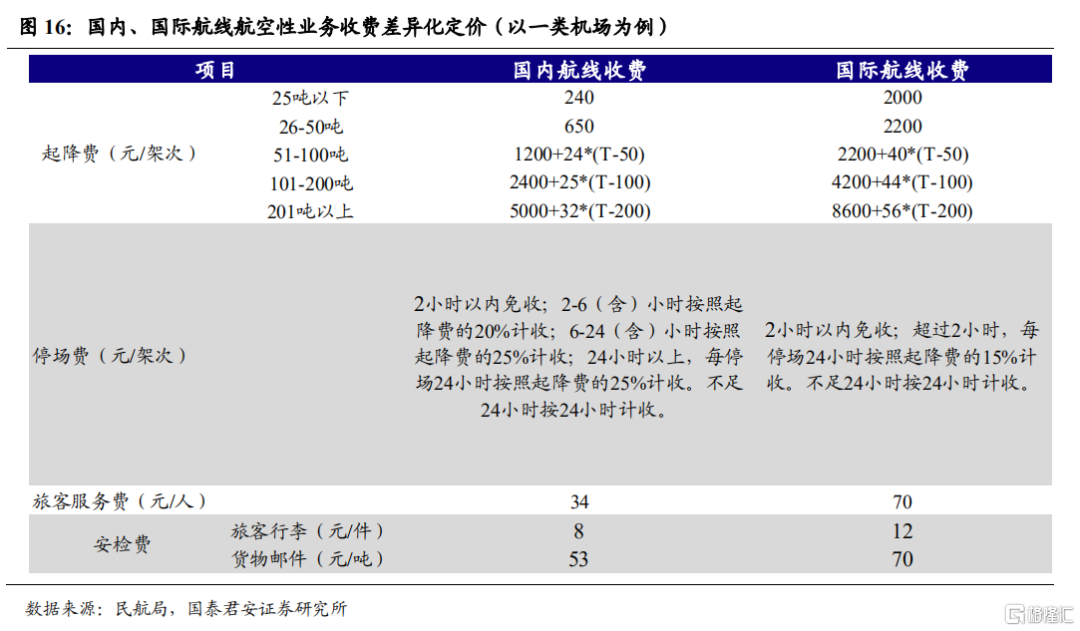

国际航班总量陷入至低点,损害机场单客盈利能力。从机场航空业务营收来看,由于政府对国内航班与国际航班航空业务差异化定价的政策,国际航班为机场提供的单客的平均航空性业务收入为国内航班的2~3倍。“五个一”政策影响下,机场国际航线数量锐减,对机场毛利率存在负面影响。

从机场非航业务营收来看,除旅游城市机场旅客有天然的消费习惯以外,国际航线旅客在机场逗留时间更长、整体比国内航线旅客的消费倾向更强。并且,国际航线旅客可在机场免税店进行消费,对提升机场免税商业收入至关重要。疫情管控下,国际航线旅客下飞机后需接受严格的检疫与隔离措施,机场免税店门庭冷落,机场免税收入中的派点收入部分难免受挫。

枢纽地位不变,与航空共盼朝阳。机场与航空行业同呼吸、共命运,国内航线的逐渐回温有望带动机场行业客流量在二季度边际改善。国际航线的恢复时间目前仍不定,但国际枢纽机场由于其战略地位与区域垄断地位,长期韧性犹在。

3.4 四维度量化机场发债人信用资质

机场信用资质受短期冲击影响较小。由于机场的强监管性、区域垄断性以及公共服务属性,且机场发债人多数为AAA级,行业信用资质整体稳固,行业加权平均超额利差仅略高于0。机场行业为现金长期回流行业,通常一座机场预期寿命有数十年之久,短期冲击对机场行业信用资质影响较小,在新冠疫情在国内爆发、全球蔓延的过程中行业超额利差近乎无变动。

我们从企业性质、财务指标、授信额度和行业特征四个维度建立机场发债人打分体系。前三个维度沿用航空发债人评分体系中指标。根据机场行业特质,在评分模型中加入机场等级及所在省份GDP两项指标。机场等级决定了企业在行业内的战略地位,影响企业可获得政府支持与资金资源,从而影响机场设施服务能力。所在省份的GDP代表企业运营的腹地环境,一般而言,腹地经济发达或旅游资源丰富的机场,其客流量会更加优越。

疫情下的港口行业

4.1 港口行业发债情况如何?

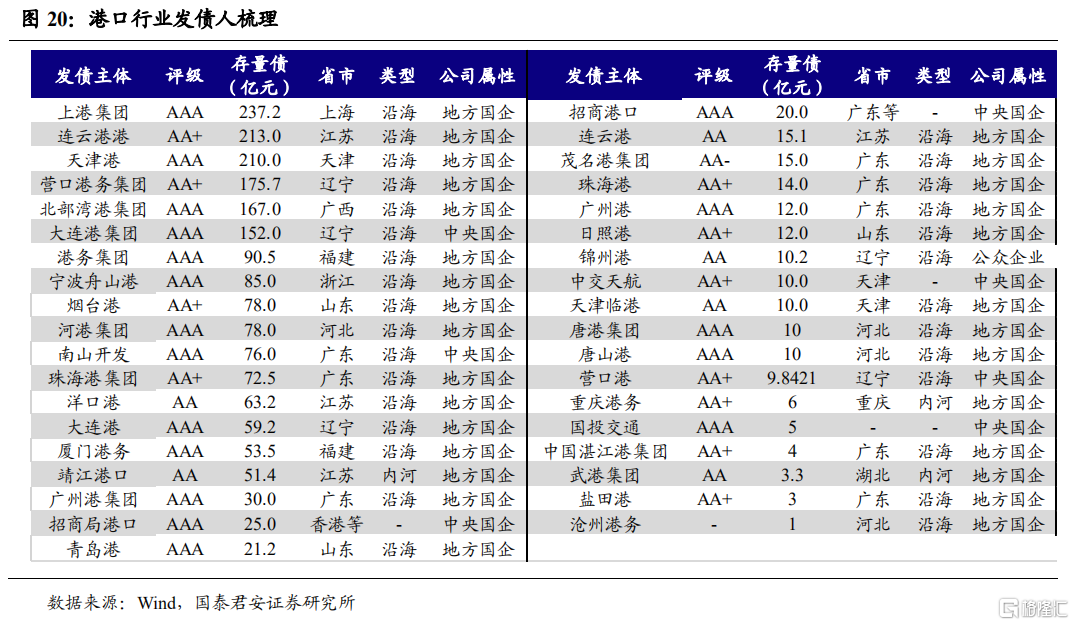

截至目前,港口行业共有37个发债主体,共有234只存续的信用债,债券存量总余额为2108.87亿元。

从发债主体评级看,港口行业发债人主体评级分布较均衡,AAA评级发债人发行的债券余额共为1339.6亿元,占63.5%,AA+评级为600.1亿元,占28.5%,AA评级为156.2亿元,AA-评级为12.0亿元。

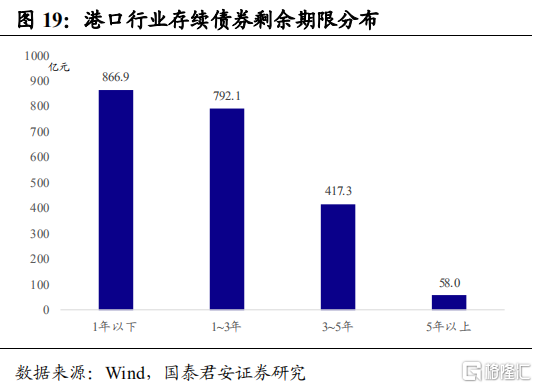

从债券剩余期限来看,存续期限在1年以下的债券总余额为866.9亿元,剩余存续期限在1~3年的债券余额为792.1亿元,3~5年为417.3亿元,5年以上的为58亿元。

4.2 港口行业的“成长日记”

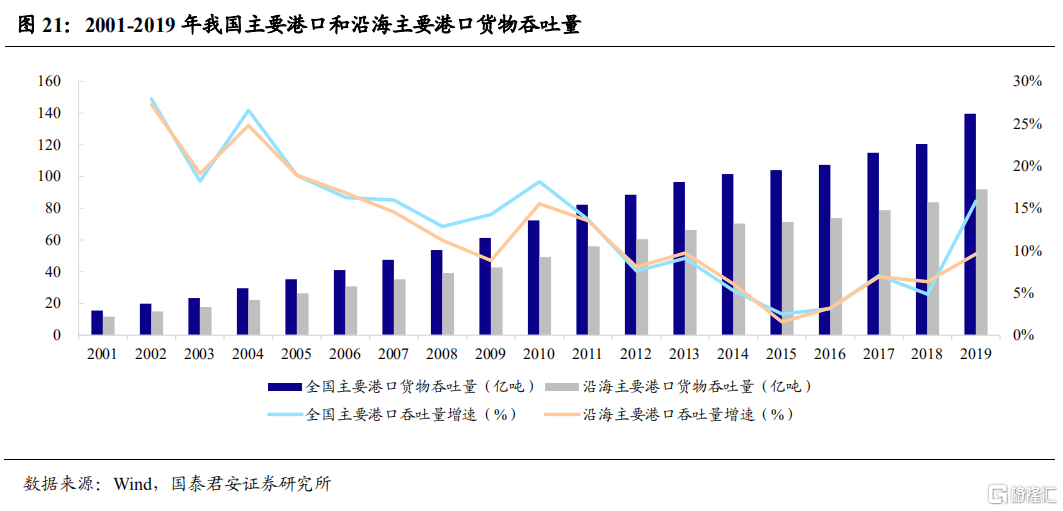

我国港口行业稳步发展,近几年迎来“第二春”。21世纪以来,随着国民经济实力快速增长和经济开放度提高,我国主要港口货物吞吐量、沿海港口货物吞吐量总体保持增长。2013年后全球经济增长乏力,中国经济步入新常态,GDP增速下滑,港口行业高增长的发展态势放缓。之后,伴随着国内经济的回暖,港口行业逐渐回暖,港口货物吞吐量增速波动上升。2019年,我国主要港口完成货物吞吐量139.51亿吨,沿海港口完成货物吞吐量91.86亿吨,环比增速分别为15.83%、9.60%,增速明显抬升,迎来“第二春”。

港口行业竞争格局固化,“口多食寡”引激烈角逐。从我国近三年前十大货物吞吐量港口来看,仅有烟台港和营口港存在变动,其他上榜港口变动很小,反映出我国港口行业的竞争格局较为固化。另一方面,我国港口行业的集中度一般,但是行业内部的竞争激烈, CR10港口企业市场占有率由2017年的45.06%降至2019年的42.37%,其中第一大港宁波舟山港的市场占有率仅为8.03%,行业内部竞争较为激烈。

港口行业吞吐能力趋于过剩,供需失衡加速区域间港口竞争。近几年,从港口行业总体供需的角度看,虽然贸易需求缩减,但港口企业吞吐能力仍处于扩张态势,近年来不断新建及改扩建码头泊位,港口行业供过于求的矛盾逐渐凸显。沿海港口建设投资规模自2015年开始连续4个年度负增长,投资规模由2012年的1004.14亿元下降至2019年的523.81亿元,2019年港口万吨级码头泊位新增吞吐能力为12022万吨,新增产能未能有效消化,产能过剩较为突出。随着全球经济增长乏力、国内经济增速继续放缓,供需失衡将加剧区域间港口竞争。

4.3 新冠疫情对港口行业打击较为明显

疫情冲击下,港口行业“腹背受敌”。由于疫情的爆发,各地延期复工,相关物流运输需求下降,2020年1-2月,全国主要港口完成货物吞吐量187,463万吨,同比减少6%。3月以来,国内疫情逐渐稳定,上下游企业逐步恢复生产,内贸货物吞吐量有望回升。但“屋漏偏逢连夜雨”,由于海外疫情的蔓延,港口行业仍旧承压。

4月以来,全国港口货物吞吐量增速回升。随着国内疫情的稳定控制和上下游生产性企业的复工复产,2020年4月全国港口货物吞吐量增速回升。据交通部公布的数据,4月全国港口货物吞吐量为11.9亿吨,同比增加4.1%,增速由负转正,较3月-2.3%的同比增速提高6.4个百分点。2020年1-4月全国港口货物吞吐量累计同比-2.3%,较一季度提高2.3个百分点,其中,前十大港口有青岛港、日照港、天津港、大连港四个港口出现增长,第11-20港口中,镇江港、南通港、北部湾港三大港口逆势而上,出现双位数增长。

4.4 四维度量化港口发债人信用资质

疫情之下,环渤海港口估值相对受冲击更严重。烟台港、北部湾港、河港集团、日照港、烟台港下多只债券信用利差在3~4月份走阔30bp以上。从产品结构上讲,环渤海港口货物主要为煤炭、油品、铁矿石等传统货源,在疫情的冲击下,煤炭、钢铁市场需求低迷不振,导致行业基本面受损,港口业务吞吐量下降。另一方面,环渤海港口信用资质处于相对尾部,估值对外部风险更为敏感。对比长三角与珠三角地区信用指标,环渤海港口资产负债率普遍偏高、货币资金对短期债务的覆盖率则偏低,面临着更大的偿债压力。

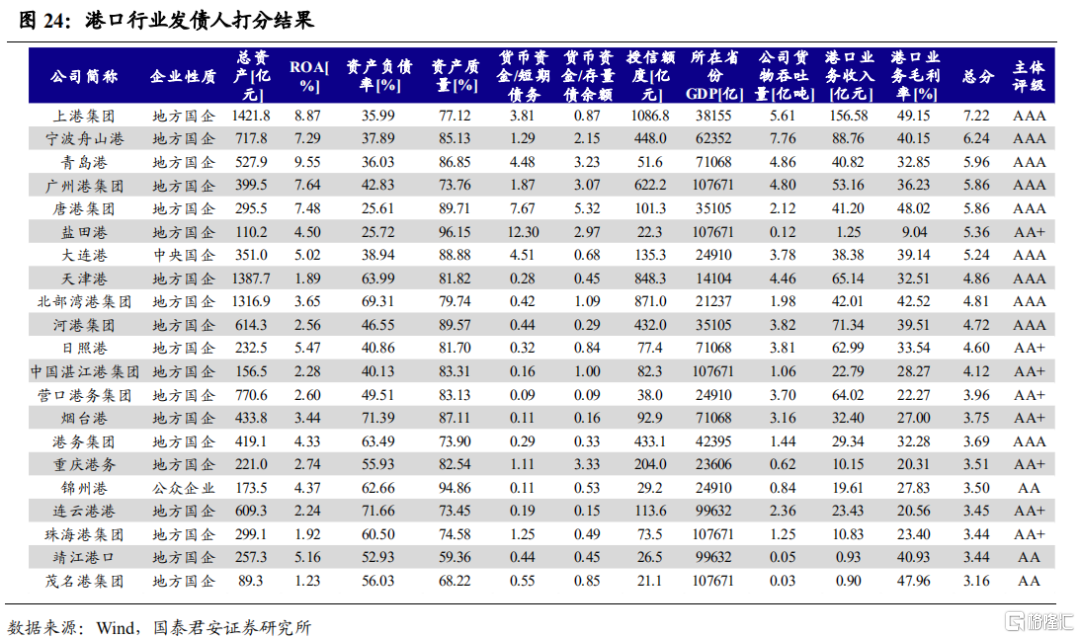

我们从企业性质、财务指标、授信额度和行业特征四个维度建立港口发债人打分体系。前三个维度沿用先前的发债人评分体系指标。根据港口行业特质,在评分模型中加入所在省份GDP、港口吞吐量、港口业务收入和港口业务毛利率四项指标。所在省份的GDP衡量了港口的腹地经济实力,腹地经济实力决定了进出口货物数量及港口航线密集度。从内部因素考量,吞吐量的大小直接决定了港口企业的业务来源。而港口业务收入和港口业务毛利率的加权平均则考量了港口企业在港口业务上的经营效率。

预计环渤海港口估值将修复,相关主体存在配置机会。随着疫情防控转向常态化、经济温和修复后铁矿石、煤炭等大宗商品吞吐量回暖,预期港口行业利差也将修复。重点关注环渤海港口主体的机会,个券中19烟台港MTN003、18日照01、19大连港MTN001等存在一定利差,主体资质较为稳健,有一定配置机会。

疫情下的航运行业

5.1 航运行业发债情况如何?

截至目前,航运行业共有11个发债主体,共有44只存续的信用债,债券存量总余额为862.00亿元。

从发债主体评级看,航运行业AAA评级发债人发行的债券余额共为649亿元,占75.3%,AA+评级为193亿元,AA评级为15亿元。

从债券剩余期限来看,存续期限在1年以下的债券总余额为332亿元,剩余存续期限在1~3年的债券余额为329亿元,3~5年为114亿元,5年以上的为87亿元。

5.2 航运行业的“发展日志”

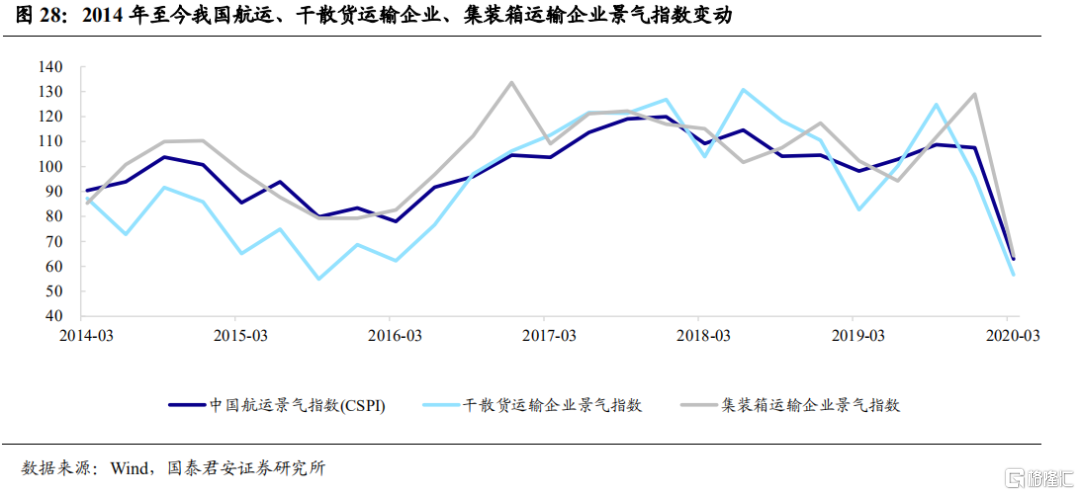

航运行业历低迷后复苏,疫情冲击下骤至低谷。自2014年以来,我国航运景气指数波动下跌至不景气区间,航运业陷入低迷。2016年下半年开始,伴随着全球经济及航运市场复苏,国际市场需求总体回升,航运业强势回暖,中国航运景气指数最高攀升至119.94。然而,2020年疫情的爆发一度使景气指数跌至低谷,航运市场笼罩着萧条的阴影。其中,干散货市场由于矿石、煤炭、化肥等货物的需求变动较大,其运输企业景气指数波动则更为剧烈。

“周期性”与“季节性”是航运业的两大特点。由于船舶建设周期长、行业需求变化难以准确预测,因此行业运力供给的调整一般落后于行业需求的变动,短期内航运业经常会处于不均衡的状态,呈现出比较明显的周期性特征。同时,由于贸易活动随季节波动,航运业也呈现出一定的季节性。对于海上集装箱航运业来说,由于节日、假期消费品需求的变化、农产品的季节性等因素影响,市场需求一般在第一季度最低,第二季度上升,第三季度达到顶峰,第四季度回落;另外,江河枯水期等气候因素对于内河运力也有相当大的影响,因而呈现出季节性特征。

5.3 从“内忧外患”到“枯木逢春”

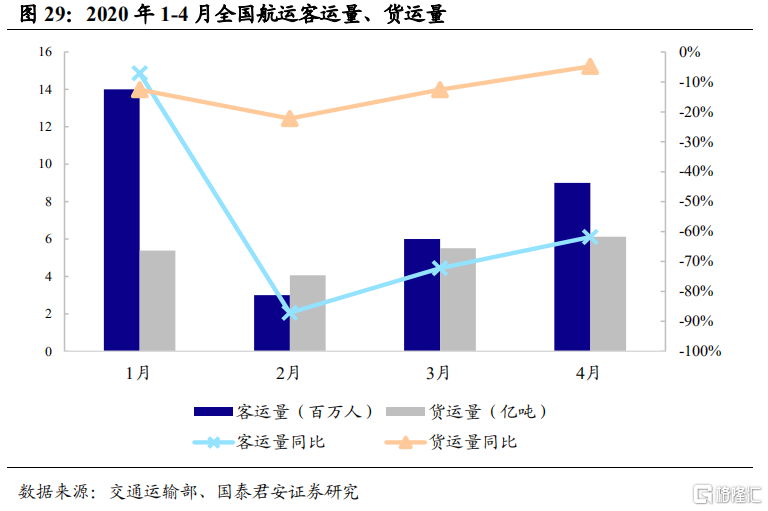

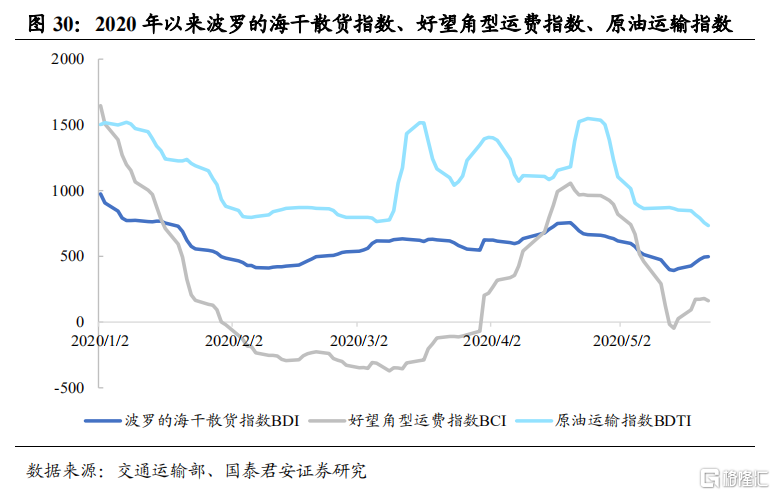

疫情爆发后,航运业面临“内忧外患”。年初国内疫情爆发,国内航运行业货运客运均受到影响,其中对客运的冲击尤为明显,2020年1-2月,全国航运货运量下降17.03%,客运量下降55.67%。海外疫情的扩散导致全球逾60国家宣布封国、封港,这使得全球航运业也出现停摆。运输需求方面,由于对能源、制造品等需求下降,全球多条航线停航。运费方面,燃油价格的下跌也无法弥补营收过低导致的亏损,BDI在2月11日跌至411点,BCI更是一度跌至负值。

3月以来,我国航运业迎来利好,航运市场“枯木逢春”。随着国内疫情的逐步稳定,国内航运业逐渐回暖, 4月全国客运量为0.09亿人,货运量为6.12亿吨,虽然同比增速仍然为负,但增速回升明显,相比2月,4月客运量同比增速回升25.35个百分点,货运量同比增速回升17.44个百分点。可以看到,在全国复工复产的推动下,我国航运业开始恢复,加上基建投资逐步发力带动铁矿石等原材料需求,间接拉动电煤需求,干散货运输需求扩大,运价开始上行,国内航运市场利好因素正逐步累积。

全球航运市场“柳暗花明”,三大细分市场走势分化。海外疫情的蔓延使得集装箱运输需求下降,班轮公司逐渐大规模停航,2M Alliance已暂停4条亚欧航线,The Alliance宣布了暂停15周-19周在亚欧航线上的15个航次。受运力不断收窄影响,集运运价止跌企稳,但仍处于相对脆弱的局面。而干散货运输市场运价回升值得期待,波罗的海综合运价指数(BDI)在4月连续上涨,BCI也由负转正。

5月,由于各国防疫政策多变等因素影响,干散货运输市场行情回落,各船型租金运价跌多涨少。五月下旬,各国防疫逐步可控,BDI、BCI的再次回升表明干散货运输市场或将触底反弹。邮轮运输市场需保持谨慎,油价暴跌刺激了下游炼化企业的生产积极性,短期内油品运输需求暴增。但受到仓储的制约以及对后市经济的预期,运价已出现回落趋势。

5.4 四维度量化航运发债人信用资质

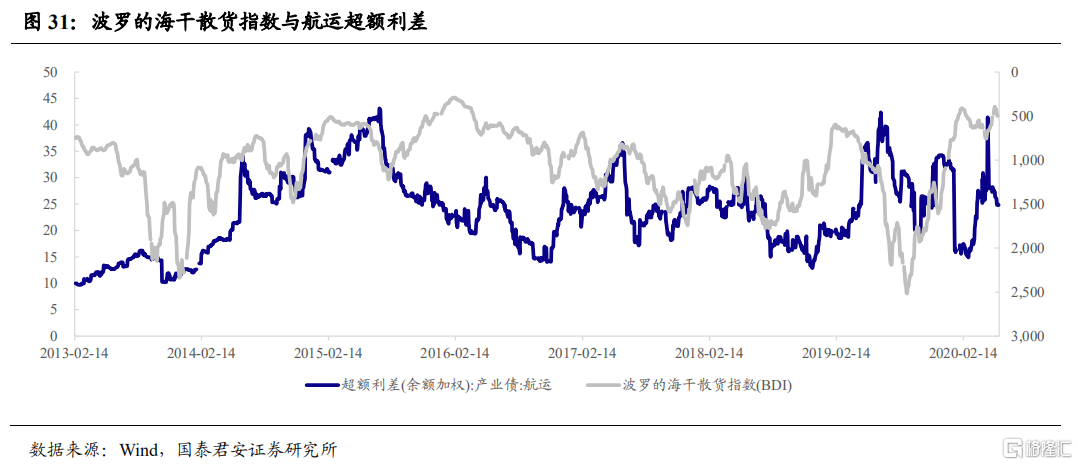

波罗的海干散货指数(BDI)与航运债超额利差存在一定相关性。BDI波罗的海指数是由几条主要航线的即期运费(Spot Rate)加权计算而成,反映的是即期市场的行情,因此,运费价格的高低会影响到指数的涨跌,运费的涨幅如果可以大过油价成本的涨幅,BDI就会上涨。而航运债的超额利差则围绕着BDI的变动而变动,并且存在着一定程度上的滞后性。当BDI指数下行时,航运企业利润空间降低,航运行业基本面变差,此时航运债收益率上行,超额利差走阔;反之亦然。目前BDI指数仍处于历史底部位置,航运整体景气度较差,航运超额利差也处于中位数以上水平。

我们从企业性质、财务指标、授信额度和行业特征四个维度建立航运发债人打分体系。前三个维度沿用先前发债人评分体系中指标。根据航运行业特质,在评分模型中加入存货周转率和应收账款周转率两项指标。由于航运业重资产的性质,存货周转则对衡量航运企业运作效率至关重要。又因为航运行业资金密集性的特点,企业运营所需要的航线经营费用较大,资本开支较高,公司的应收账款反映公司的资金使用效率。