下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:程潇熠

来源:未来汽车Daily

一向以烧钱著称的蔚来汽车,终于迎来了上市以来的单季度最低亏损。

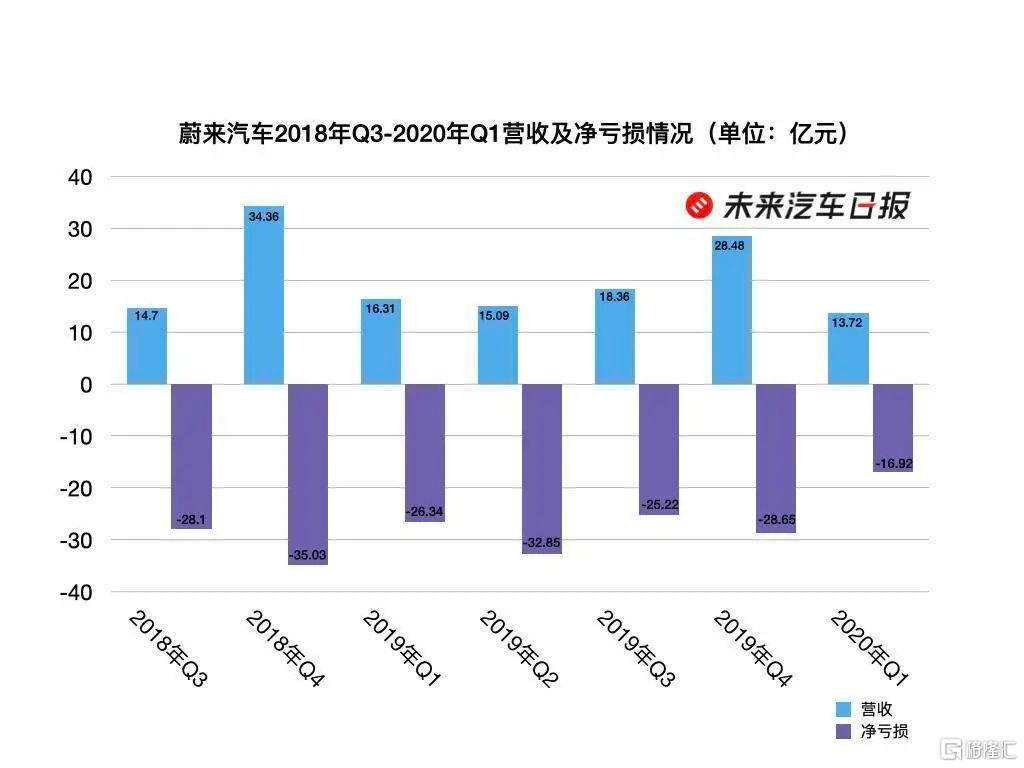

5月28日晚,蔚来汽车发布2020年一季度财报。报告期内,蔚来汽车总收入同比下降15.9%至13.72亿元;净亏损同比下降35.5%至16.918亿元,为蔚来上市以来最低单季亏损。截至2020年3月31日,蔚来现金及现金等价物、限制性货币资金和短期投资共计23.974亿元。

蔚来汽车2018年Q3-2020年Q1营收及亏损情况

制图:未来汽车日报

财报公布后,美东时间5月28日,蔚来股价收跌8.15%,报3.83美元。但华尔街对蔚来的态度逐渐乐观。

一季度财报公布前一天,摩根大通分析师将蔚来汽车目标股价由2美元上调至3.5美元,股票评级由“减持”上调至“中性”,称“蔚来汽车整体净亏损不会如市场预期严重”。美国银行分析师李明勋将蔚来汽车的股票评级从“中性”上调至“买入”,目标价从3.40美元上调至5美元。

虽然仍处于运营亏损和负股东权益的状况,但蔚来评估后认为,现有的营运资金、蔚来中国获得的投资资金以及可用的贷款额度,将足以支持公司未来12个月的持续经营和发展。

蔚来CEO李斌表示,目前蔚来中国项目的交易推进顺利,“有信心在2020年6月底之前完成交割”。他在电话财报会议上透露,蔚来中国具备在中国市场IPO的可能性。

“善于从悬崖边把自己捞回来”的李斌,似乎将蔚来拉出了“鬼门关”。暂时走出了资金困局,蔚来会顺利驶上正向发展的轨道吗?

“瘦身”成效初步显现

蔚来从去年三季度开始的“瘦身”行动,在今年一季度初步显现效果。

虽然受疫情影响,蔚来交付量同比下降3.8%至3838辆,销售额同比下降18.2%至12.556亿元,并连累毛利率及总营收下滑,但在报告期内,三费(研发、销售及管理费用)支出及经营性亏损均有所收窄。

因疫情期间研发营销活动减少及优化体系结构的一次性费用减少,蔚来一季度研发费用同比减少51.6%至5.224亿元,销售及管理费用同比下降35.7%至8.483亿元。

“我们对2020年第一季度整体效率的提升感到满意”,奉玮表示,受疫情期间成本管控及过去几个季度运营效率提升影响,蔚来经营性亏损环比下降约44.4%至15.703亿元。蔚来财务副总裁曲玉则表示,随着研发和市场营销活动逐渐活跃,二季度运营费用预计环比将有所增加,但随着毛利改善,经营性亏损将大致与一季度持平。

李斌在5月17日的直播节目中透露,目前蔚来的员工数约7500人,比2019年1月的9900人减少近25%。历史财报显示,蔚来汽车2018年员工成本约41亿元,据此推算,蔚来员工成本减少了约9840万元。

在销售渠道铺设方面,从2019年三季度开始,蔚来选择了比NIO House(蔚来中心)更具性价比的NIO Space(蔚来空间)。光大证券曾根据公开信息推算,蔚来汽车全国15个NIO House的平均装潢费用高达1000万元,平均年租金500万-800万元。而NIO Space每间成本仅100万元左右。

今年以来,蔚来在24个城市新增了44个NIO Space,目前共有22个NIO House和92个NIO Space,覆盖中国76个城市。李斌在财报电话会议中表示,“目前70%以上的车是通过NIO House卖出去的”,但NIO Space对二三线城市的用户拓展很有意义,预计到今年三季度能看到NIO Space的作用。

今年4月,蔚来交付超3000辆,目前还有超5000辆的积压订单。二季度,蔚来预计交付量将达到9500-10000辆,同比增长约167.4%至181.5%;总收入33.684亿-35.342亿元,同比增加123.3%-134.3%。

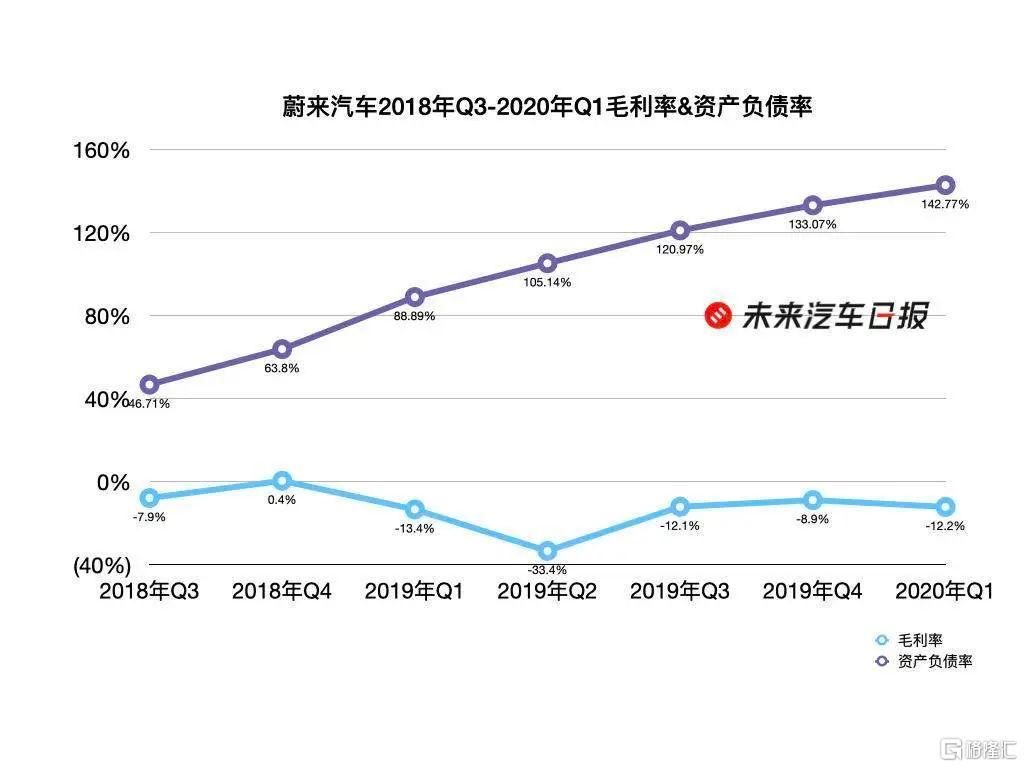

考虑到降本增效方面的努力,李斌认为二季度“整车毛利率肯定超过5%”,整体毛利预计超3%。一季度,该公司毛利率进一步下滑至-12.2%(上季度为8.9%)

蔚来汽车2018年Q3-2020年Q1毛利率及资产负债率

制图:未来汽车日报

销量增加对产能提出了更高的要求。李斌坦言,虽然合肥工厂产能每月可达4000辆,但供应链生产瓶颈在3500辆,“虽然工厂产能还有富余,但全程产能受了一些约束”。蔚来计划最晚在今年9月,将全产业链产能提升到每月4500-5000辆。

此外,李斌在财报电话会议中表示,蔚来从2017年NIO DAY开始每年都会发布一款新车,今年并不想打破这个传统。言下之意,业内或不必再担心蔚来2021年会有产品真空期。蔚来总裁秦力洪此前透露,新车型或将为轿车。

闯过生死试炼,但还不能松口气

“从NIO China(蔚来中国)的角度来讲,我们具备在中国市场IPO的可能性。”李斌在财报电话会上表示,后续会根据综合情况进行上市规划。

合肥市政府此前发布的一条微博提及,蔚来中国计划2025年前在科创板上市。

从长期来看,NIO Inc.(蔚来汽车上市主体)会保持对蔚来中国显著的控股地位。据蔚来2019年财报,NIO Inc.可以增发认股权证,同时也有对战略投资人股份的赎回权。这意味着NIO Inc.可以调整在NIO China的持股比例,使其始终保持在绝对控股地位。

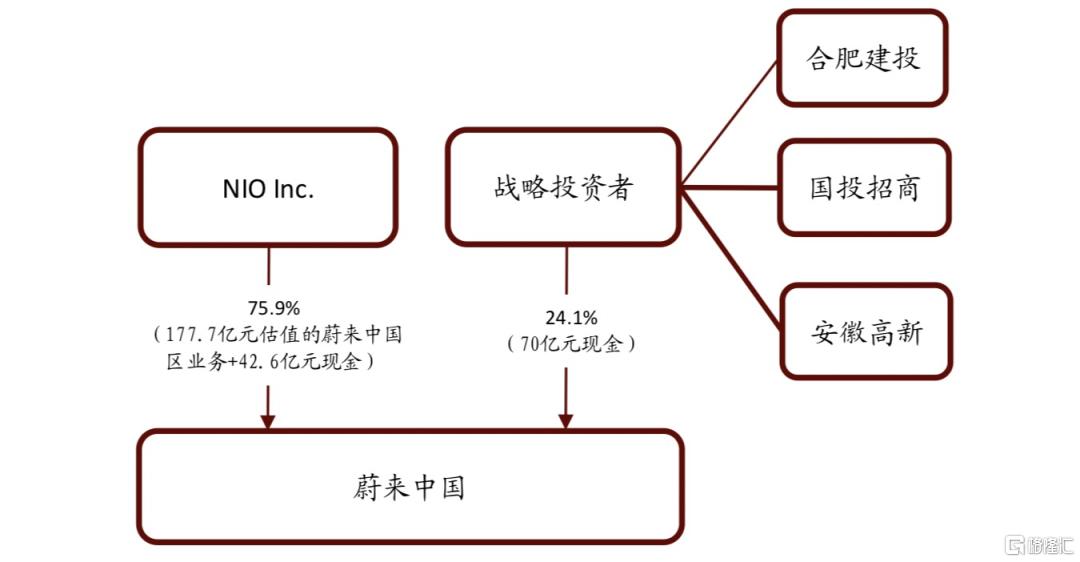

蔚来中国计划股权架构

来源:中金公司研究部

据4月29日下午签署的投资协议,蔚来将向蔚来中国注入42.6亿元现金及整车研发、供应链与制造、销售与服务、能源服务等核心业务及相关资产,估值177.7亿元,持有蔚来中国75.9%的控股股份。合肥政府将向蔚来中国投资70亿元,战略投资者合计持有24.1%股份。

“合肥总的投资力度没有变,可以简单把70亿理解为第一步。”秦力洪此前接受未来汽车日报(ID:auto-time)等媒体采访时表示,“饭要一口一口吃,请大家更耐心一点。”据合肥市政府对外披露数据,蔚来中国总部项目初步计划融资145亿元。

蔚来在一季度财报中表示,在满足成交条件的前提下,投资交易将于今年二季度完成,战略投资者和蔚来将分别分5笔向蔚来中国注入现金。此外,注入资产应在交易完成后的一年内注入蔚来中国。

蔚来中国注资时间表

来源:中金公司研究部

“我们会利用之前几轮可转债的现金余额作为NIO Inc. 向蔚来中国的注资。”奉玮表示,未来还将继续融资以保证后续注资。一季度财报显示,蔚来现金余额约24亿元,在6月30日前要向蔚来中国注资近25亿元。中金公司预计,蔚来汽车后续需继续募集资金约20亿元。

“从战略上讲,(这次融资)帮我们打通了人民币的通道。”李斌的言下之意是,交易完成后,蔚来中国成为境内合资实体,打通了境内借贷、发行债券、股权融资等渠道。

在最新报告中,中金公司将蔚来2020 年净亏损预测下调26%至62亿元,将2021年净亏损预测下调33%至41亿元,目标股价上调34%至55美元,维持中性评级。

2019年的量产大考已过,蔚来通过了初步的生死试炼,但仍未到可以松一口气的阶段。能否保持销量的高增长态势,能否获得足够的融资以满足蔚来中国的注资要求,都是蔚来接下来不得不面对的问题。