下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中概股回港上市再填两员猛将!最新消息,香港交易所据悉批准京东、网易的香港上市申请。而据中金公司统计,符合回归条件的中概股大有19家,预计还有更多中概股踏上“回家”之路。

目前,已经有媒体获知,京东将于5月31日在港交所挂出招股书,最快6月初招股,预计6月18日挂牌,募资约30亿美元。而网易最快将于6月初在香港招股,如无意外6月上旬可在港上市,计划筹资20亿至30亿美元。

其他中概股如百度、途牛等都表达了回归的意向。

在此之前,已经有两家巨头回归香港交易所和上海交易所上市。2019年5月24日,中国内地半导体巨头中芯国际从纽交所退市。2020年5月5日,中芯国际宣布回归A股拟登陆科创板。2019年11月,阿里巴巴在港交所进行二次上市。

中概股为什么要“回家”?

5月19日,纳斯达克交易所向美国证券交易委员会正式提交了三份修改提案,主要新增了对拟上市公司IPO最低发行规模、并购上市后最低公众市值、公众持股比例、管理层资历、审计师资质,审计材料递交等要求。

纳斯达克交易所提案的一些规定与中国国内的法律相冲突,比如按照目前中国的会计法规定,所有公司的会计凭证都不能离开公司,所有在中国运营的公司的审计资料也不能离开中国,而纳斯达克交易所的提案却要求上市公司提交审计资料。美国方面甚至动用公权,向中概股展开集体审计和调查等等,中概股在美国上市的生存环境恶化,回归已经从可选项变成必选项。

另一方面,中概股这些年在美股市场并非是花团锦簇的生活。三六零私有化,聚美网私有化,途牛因股价过低也收到退市通知。对标亚马逊的京东在美股市场上,表现难言满意。

2014年5月22日,京东在纳斯达克上市,当时的市值是300亿美元,股票发行价20美元。在2017年第一季度,京东首次实现单季盈利。2018年1月,京东股价首次突破50美元,同年9月京东股价一路下挫,最低时跌回20美元。

2019年财年,京东营收达到5769亿人民币,增长25%。今年一季度,京东收入1707亿人民币,每股收益0.54美元,超过预期的0.46美元。但京东的股价一直都稳定在40美元上下。

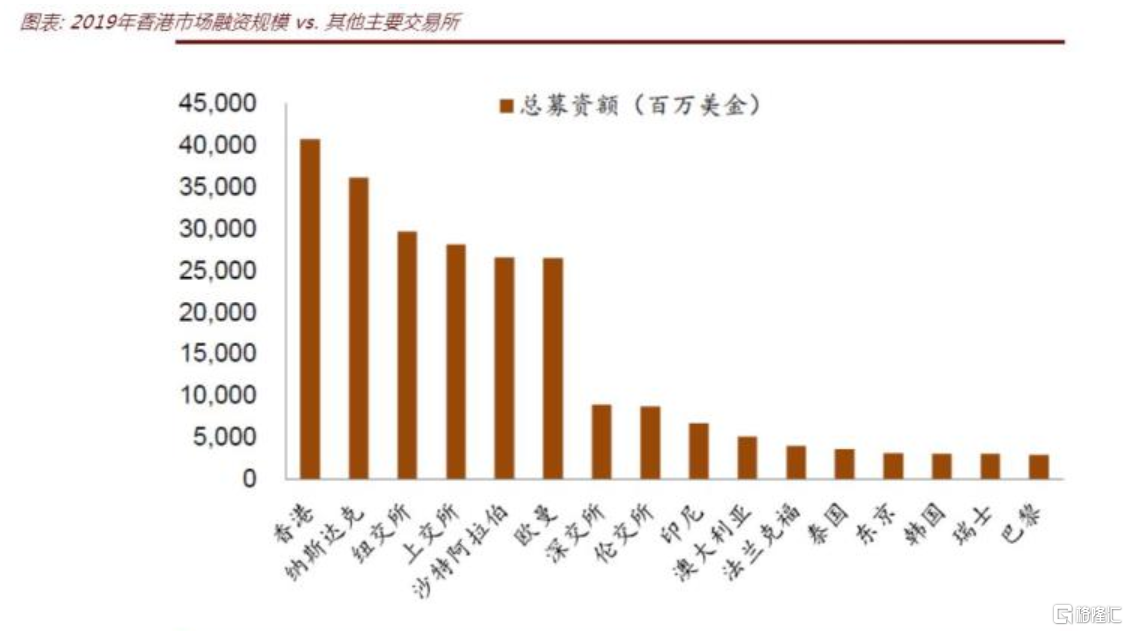

(图表来自中金公司研报)

从阿里巴巴和中芯国际的经验看,网易和京东等比较优秀的中国公司回到本土上市,不仅有利于融资、增加市场流动性,还有利于获得更好的估值。

申万宏源研报称,当前新兴行业已经逐渐成为中国经济的重要组成部分,考虑到部分新兴行业龙头目前均在海外上市,中概股回归潮下有望扩容国内市场的核心资产池,丰富大中华在岸市场的行业结构。另一方面,对相关行业和公司业务更加熟悉的在岸投资者亦更加有助于公司内在价值的发现,进而利好相关公司和行业的整体流动性和估值水平。

中概股回归有什么条件?

在美国证券市场监管机构收紧中概股的生存空间时,香港和内地则在改革制度,接纳新经济。

香港交易所改革后,允许三类公司上市:

一、尚未盈利的生物科技公司;

二、不同投票权架构(WVR)公司,且符合特定要求;

三、以大中华为业务重心的公司在港实现第二上市:可保留现行VIE结构及不同投票权架构,但需符合两个要求:市值大于400亿港币,或市值大于100亿港币且最近1个财年盈利不少于10亿港币;2017年12月15日前在合资格交易所上市。

针对中概股公司回香港上市的条件有:企业必须在2017年12月15日之前在美股上市;属于新经济、消费、科技、医疗等领域;市值在100亿美元以上,且2018年年度利润在10亿港元以上。

根据中金公司测算,在234家中概股中,初步符合上述条件的中概股有19家,总市值约3400亿美元。如果假设这些公司在未来一到两年内逐步回归港股,平均新发行10%左右的股份,那么潜在融资金额在340亿美元左右。

广发证券认为,中概股回归存在三种选择:一是美股退市,重新A/H上市;二是保留美股上市地位,在A/H市场双重上市;三是保留美股上市地位,在A/H市场第二上市。

三六零用的第一种方式,而阿里巴巴则是用第三种方式回归。

布局中概股回归!

改革以后的港股对于中国内地的新经济而言,是理想的上市之地,在港上市的美团已经是翻倍牛股。

分析称由于公司经营以及信息部队称等因素,中概股在海外上市常年受到“估值歧视”,回归中国资本市场的动机始终存在。近期美国监管政策持续收紧,同时AH市场制度改革为中概股回归创造条件的背景下,未来中概股回归或进一步加速。

以阿里巴巴为例,在港股二次上市后,其市值占整体港股比例的均值为2.7%左右,但交易额占比的均值却达到3.8%。同期阿里巴巴股价也分别跑赢恒生指数和国企指数。

广发证券研报称,在当前形势下,可适当规避香港本地公司股票,关注中概股回归趋势,中期继续配置优质稀缺互联网及软件服务龙头。

申万宏源研报则表示,除了布局中概股外,还可以通过寻找与中概股业务及产业链相关、股权有所交叉等方式梳理了中概股所对应的“概念股”,分享新经济发展的红利。