下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月29日,A股网络游戏板块拉升走强,姚记科技涨停,星辉娱乐涨超6%,恺英网络、三五互联、掌趣科技、吉比特、昆仑万维等明显跟涨。

来源于:Wind

而究及这一涨势的原因,除了新一批版号下发的消息利好,主要与市场对游戏行业的乐观预期相关。

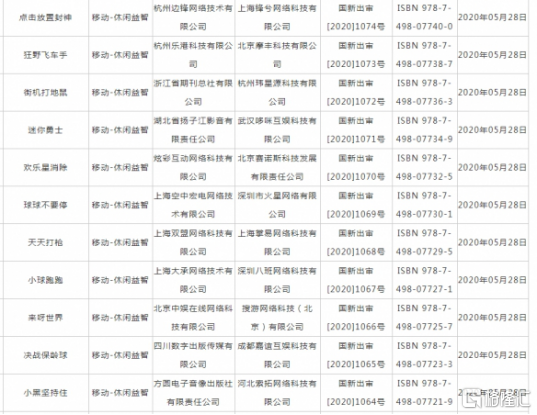

近日,国家新闻出版广电总局公布了5月第二批国产游戏版号过审名单,共有54款国产游戏获得游戏版号。具体来看,其中,24款为休闲益智类游戏,Switch游戏和PS4游戏各2款,其余均为移动游戏。其中,涉及到上市公司的有中青宝、东方明珠、电魂网络等标的。

来源于:部分公开资料

整体来看,受疫情影响,线上业务得到蓬勃发展的新生机,其中,在线游戏的市场空间也受激增的需求而不断扩容,尤其是随着云游戏等新模式的驱动,表现或会超出市场预期,或具备长期投资机会,在一定程度上普遍受到正面性的看好。

根据相关数据显示,基于手游的活力,2020年一季度国内移动游戏市场收入达到近550亿元,创下历史新高,同比增长超过49%;同时,今年4月我国移动游戏市场规模接近160亿元,同比增长24.4%;此外,2020年一季度我国自主研发游戏海外市场实际销售收入达到37.81亿美元,环比增长31.19%,增速较快。

国元证券认为,从版号发放数量来看,政策收严仍是趋势,行业集中度进一步提升,而具备研发实力和长线运营能力的企业会更有优势。

银河证券指出,随着5G商用进程的加速,云计算技术逐渐成熟,再加上VR游戏的普及进一步渗透,VR游戏有望迎来新的产业革命,游戏内容或将成为竞争的关键要素。建议关注自主研发能力较强、游戏内容经验丰富以及在VR赛道上提前布局出发的游戏大厂。

天风证券指出,受疫情促使宅经济增长的影响,2020年第一季度游戏板块整体呈现较高的景气度。目前A股游戏板块PE估值处于18年初水平,不及16-18年手游用户红利时期估值,但自19年下半年起估值已有所优化,主要随行业增速及龙头公司业绩明朗化,及5G共振带动PE增长。当前20-21年游戏板块估值中枢约为19x/15x,相较前期估值高位仍有发展空间。