下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:人民币交易与研究

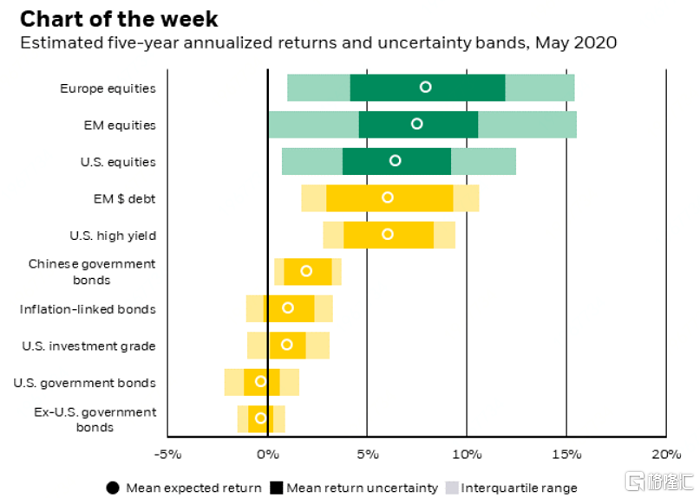

全球最大资管机构贝莱德旗下的贝莱德智库表示,新冠病毒冲击可能会对未来几年的经济运行产生深远影响:不仅在强化结构性趋势,而且引入新的趋势--例如政策革命、日益高涨的可持续性浪潮和不断加块的去全球化。由于病毒正在使方方面面加速迈向未来,贝莱德调整了长期回报预期,并将战略资产类别偏好从政府债券转向信用债。

“与2019年底相比,我们的政府债券回报预期全面下调,但信用债和股票回报预期普遍上调,”贝莱德智库资深投资组合策略师Vivek Paul在27日发表的观点文章中称。

一方面,持有政府债券的理由减少。贝莱德对整个发达市场5年期政府债券收益率的预期均为负值,而且预计未来几年收益率只会逐步上升,因为货币和财政政策协调压低利率。

另一方面,贝莱德认为,未来5年信贷息差的大幅走阔应该能够弥补违约和评级下调造成的损失,从而推高信用债的预期回报。与此同时,虽然今年每股收益(EPS)可能将大幅下滑,但随后几年有望逐步恢复之前的增长趋势。

债券方面,贝莱德认为,有理由将中国政府债券作为一个不断上升的战略性配置资产,因为它们提供了相较于发达市场国家债券的较高预期回报,而且是美中脱钩风险不断加大情况下的一个多元化选择。

此外,贝莱德还强调了微妙的通胀前景。他们认为,一旦短期冲击开始消退,市场可能就会开始消化通胀上升的风险,而当前的非常规政策措施在中期内增加了通胀风险。由于货币和财政政策协调已成为关键,尽管高负债水平给利率带来了上行压力,但各国央行可能更愿意容忍通胀过度。此外,“去全球化”加速也可能增加通胀风险。总体影响尚不明朗,长期通胀风险加大的情况迄今未在市场定价中反映出来,因此贝莱德倾向于将通胀保值债券(TIPS)、而非发达市场政府债券作为战略投资组合中配比不断上升的一种资产。

无论是从战术还是从策略上来说,贝莱德都偏爱信用债甚于股票。从战术上看,该机构维持对亚洲(日本除外)股票的温和超配观点,因为该地区可能会在中国的带领下实现经济增长回升,同时也超配美国股票,因为他们具有相对质量偏差而且政府迄今采取强力政策回应。相反,对欧元区和日本股票则持低配看法,因这些地区应对疫情冲击的政策选择有限。

欧洲最大资产管理公司东方汇理近日发表研报称,虽然新兴市场近期曾遭遇规模甚于金融危机时期的资金外流,但从投资者中长期(未来3-10年)预期来看,潜在回报的关键来源仍是新兴市场、尤其是股票市场。

索罗斯前首席战略官德鲁肯米勒(Stan Druckenmiller)5月中旬曾指出,目前的股票的风险回报是他职业生涯中最糟糕的一次,而且政府的刺激计划不足以解决现实世界中的经济问题,经济V型复苏完全是“幻想”。