下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃秘

来源: 上海证券报

关联交易非关联化,云煤能源玩出了新花样,也对监管提出了新的考验。

5月28日晚上,公司回复上交所监管工作函,在“坦白”了第二大客户云南集采仅仅是通道客户的同时,仍坚称没有利益输送,也不存在关联方销售非关联化的情形。那么,云南集采在中间掺和的利益又在哪里兑现?交易的商业逻辑又在哪里?

这已经是云煤能源第二次就年报暴露的问题进行回复。今年3月31日,云煤能源披露了年报,随后收到交易所的问询函,公司于5月12日进行了回复。5月21日,交易所又对公司下发了监管工作函。

云煤能源主要从事煤焦化业务。2019年,尽管主导产品焦炭价格大幅下滑,公司却交出了一份异常“靓丽”的成绩单:公司当年完成营收57.26亿元,同比增长6.05%,实现净利润2.4亿元,同比增长25.22%。公司披露,2019年焦炭价格平均每吨下跌了76.86元,下滑比例为3.81%,但煤焦化业务的毛利率却同比提升了2.29个百分点,至12.66%。

毛利率上升有毛病吗?与同行业公司对比更容易发现问题。2019年,山西焦化的焦炭毛利率下滑了13.68个百分点,ST安泰的焦炭业务毛利率下滑了9.16个百分点。

公司的核心竞争力在哪里?面对财务数据的异常,交易所问询函要求公司作出解释。云煤能源回复称,煤焦化属于传统煤化工,发展较为成熟,经营模式相对固定,与同行业公司相比没有本质差别。与同行相比,公司核心竞争力主要体现客户优势。

行情不好有大客户撑着!云煤能源的意思很明确,然而也暴露了公司的命脉。

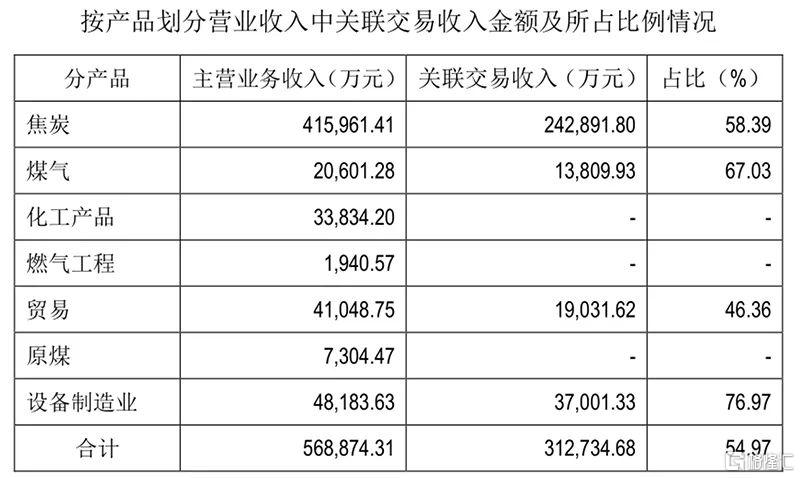

据2019年年报,公司的主营业务收入中,来自关联交易的收入占比高达54.97%。

审计机构也看不下去了,出具结论意见称:我们认为云煤能源经营存在对关联方及控股股东的重大依赖。

然而,这还不是全部的事实,还有一些来自关联交易的收入被藏起来了。

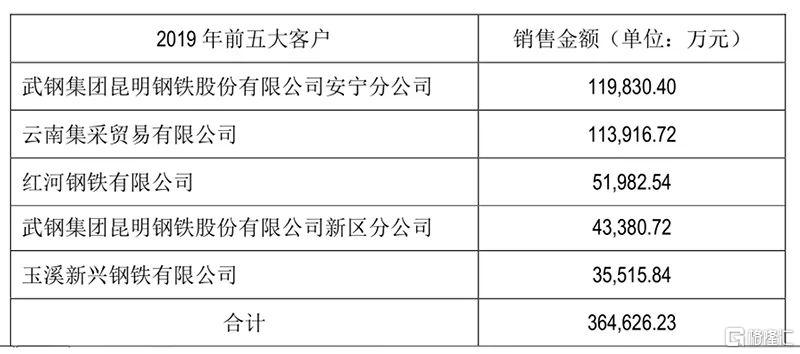

据披露,云煤能源前五大客户分别为武昆股份安宁分公司、云南集采贸易有限公司(以下简称云南集采)、红河钢铁有限公司、武昆新区分公司、玉溪新兴钢铁有限公司,销售额分别为11.98亿元、11.39亿元、5.19亿元、4.34亿元和3.55亿元。除了云南集采外,其他四家都隶属于公司控股股东昆钢控股,都是关联方。

进一步查询发现,云南集采成立于2017年,由云南省城市建设投资集团100%持股,与云煤能源一样,实际控制人也是云南省国资委。

焦炭的最主要用途就是炼钢,云南集采购买11个亿的焦炭干什么?

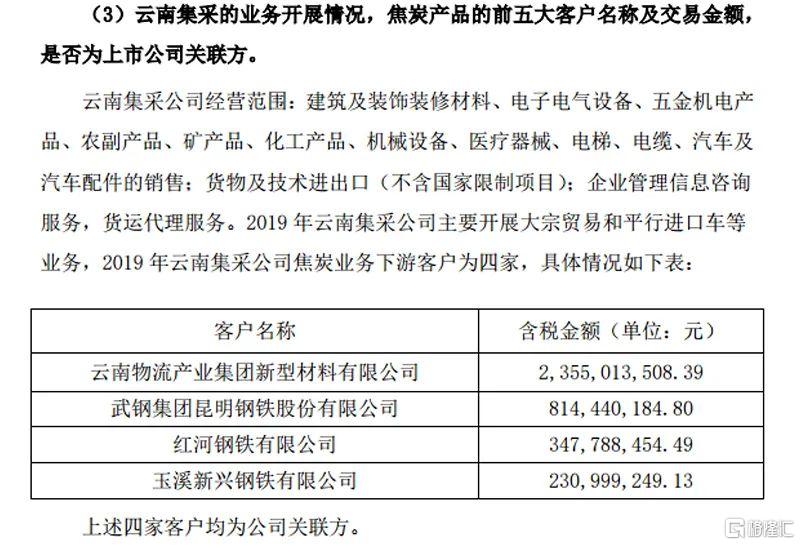

在最新的回复函中,云煤能源终于坦白:2019年云南集采公司焦炭业务下游客户为四家,全部为公司的关联方。

至此,事实已经很清楚。

不过,云煤能源仍未放弃辩解。公司称,与云南集采开展焦炭销售业务,主要是考虑能加快销售货款的资金收回,公司对云南集采销售定价同向主要客户武昆股份公司是一致的。据测算,公司与云南集采焦炭销售货款平均回收期较武昆股份公司缩短36天,相应降低公司资金占用成本887万元。

887万元当然不是一笔小钱,疑问也随之而来:云南集采的利益将在哪里体现?

据披露,云煤能源向武昆股份等关联方销售焦炭的价格,就是参考武昆股份对非关联供应商的采购价,价格基本一致。在中间没有差价的情况下,云南集采为什么要做这笔贸易?如果存在差价,武昆股份为何不买关联方的便宜货,让中间渠道商赚一笔钱?

“云煤能源卖给云南集采的焦炭,是否也在最终客户武昆股份处交割?”有券商人士提出,建议监管部门对交易细节做进一步的核查,事实也终将水落石出,投资者和监管都不容被糊弄。