下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

核心观点

4月工业利润整体边际修复,但不同所有制、不同行业分化较为明显,国有以及中上游利润走弱、私营以及中下游的利润回暖,量价因素只是原因之一,管理成本、投资收益等因素对利润的影响也不容忽视。随着原材料价格回温以及基建发力,企业的利润增速有望趋于弥合,但考虑到居民收入、消费意愿仍有不确定性,且海外风险仍然严峻,仍需关注工业利润修复的可持续性。

工业利润:整体修复与结构性压力并存。4月工业利润整体修复,但不同所有制、不同行业分化明显,国有企业以及中上游行业利润较为疲弱,私营企业、中下游行业利润表现亮眼。考虑到去年同期的低基数,企业利润改善的背后有基数效应的推波助澜,但基数效应并非主要原因。

抽丝剥茧看利润。结合国家统计局的定义以及企业利润表的编制方法,我们可以将工业企业利润划分成四个部分:经营利润、管理成本、投资利润以及其他因素。基于此,我们对不同行业,不同所有制企业的利润进行分拆。结果显示,不同行业、不同所有制的工业企业表现不一,中上游企业以及国有企业的经营利润增速要明显高于利润总额增速,而中下游企业以及私营企业则反之,一定程度上说明当前不同企业的利润波动并非仅仅与终端需求相关。

利润分化的背后。国企是稳定就业的重要力量,国企以及中上游行业向员工让利或是国企利润维持疲弱的重要原因。“船小好调头”,私营以及下游行业的管理成本更具弹性,或是推动私营企业利润进一步回升的原因之一,宽货币环境之下的投资收益可能也会对利润形成正向贡献。

管窥企业利润的复苏节奏。对于私营以及中下游企业而言,压降管理成本、增厚投资收益并非长远之计,企业利润增速终将回归终端需求,但后疫情时期居民收入以及消费意愿的不确定性或将对企业的利润修复形成制约。对于国企以及中上游行业而言,原材料价格回温以及基建、地产投资加码有助于带动上游行业利润筑底反弹,不同所有制、不同行业的分化料将收敛。

结论:4月工业利润整体边际修复,但不同所有制、不同行业分化较为明显,国有企业以及中上游行业利润较为疲弱,私营企业、中下游行业利润表现亮眼。从利润分拆的角度来看,国有以及中上游企业的利润走弱并非单纯受原材料价格走弱以及企业生产经营状况不佳所致,国企向员工让利也是企业利润回落的原因之一;对于私营以及中下游企业而言,其利润快速走暖也并非仅仅是因为终端需求的改善,企业主动调整自身的管理成本以及宽货币环境之下的投资收益高增也是利润回暖的重要原因。往后看,对于国企以及中上游企业而言,原材料价格回温以及基建投资发力将带动其利润增速逐渐修复,但刚性的管理成本或将成为利润回暖的掣肘;而对于私营企业而言,利润增速终要回归至终端需求,考虑到后疫情时期居民收入、消费意愿仍有不确定性,以及海外市场风险仍然严峻,仍需关注工业利润修复的可持续性。

正文

2020年5月27日,统计局公布4月工业数据,规上工业利润整体呈明显改善特征,但不同所有制、不同行业的企业利润表现分化较为严重。针对此现象,本文提供了一个新的视角,试图从利润分拆的角度窥探工业企业利润分化的原因,并对后续利润增速走势进行探讨。

再看工业利润的分化:一个新的视角

工业利润:整体修复与结构性压力并存

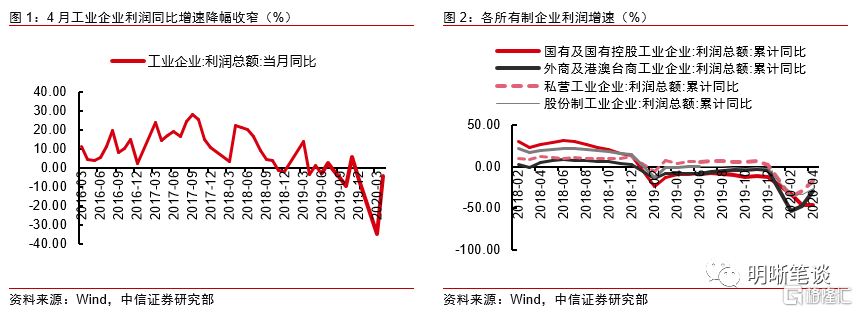

4月工业利润整体修复,但不同所有制、不同行业分化明显,国有企业以及中上游行业利润较为疲弱,私营企业、中下游行业利润表现亮眼。4月份,规上工业企业实现利润4781.4亿元,同比-4.3%(+30.6pcts),复工复产、复商复市的有效推进和供应链的恢复助力工业利润大幅改善。分行业来看,不同行业分化明显,下游行业如汽车(29.5%,+109.9pcts)、专用设备(87.5%,+108pcts)和电子(85.1%,+65.6pcts)利润明显回温,但中上游行业如黑色、化工、有色等利润增速仍处于深度负区间;分所有制看,股份制、外商企业、私营企业利润增速降幅延续收窄,分别录得-26.6%(+6.4pcts)、-28.8%(+18.1pcts)、-17.2%(+12.3pcts),而国有控股企业利润增速继续下探(-46.0%,-0.5pct)。

企业利润改善的背后有基数效应的推波助澜。2019年是减税降费的加力提速之年,全年共实现约2.3万亿元的减税降费,备受市场关注的增值改革也于2019年4月正式落地。增值税调降虽有利于降低企业生产经营成本、增厚企业利润及现金流,但对于部分下游行业而言,在增值税切实调降之前提前购货可以更为充分的享受增值税收抵扣优惠,这也在一定程度上推动了2019年3月工业企业的生产提速和利润高增,2019年3月工业利润同比增长13.9%,明显高于1-2月的累计同比增速-14%,进入4月后,随着抢抵扣因素的消散,工业企业利润也有明显回落,2019年4月工业利润同比收缩3.7%,较前值大幅减少17.6pcts,因此,低基数在一定程度上放大了企业利润的改善幅度。值得说明的是,尽管4月工业利润同比增速的修复有低基数的原因在,但从环比看4月工业利润仍有明显回升,基数效应仅仅是利润改善的“助燃剂”而非“导火线”,因此仍有必要进一步对工业利润进行分析。

抽丝剥茧看利润

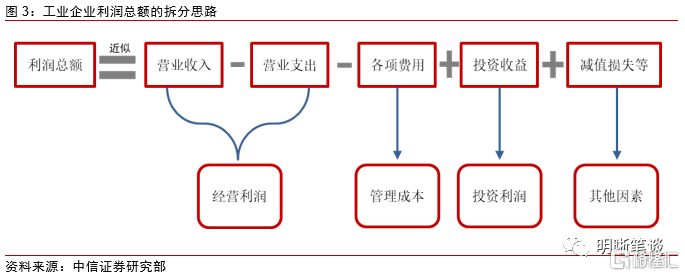

结合国家统计局的定义以及企业利润表的编制方法,我们可以将工业企业利润划分成四个部分:经营利润、管理成本、投资利润以及其他因素。根据统计局的定义,工业企业利润是企业在生产经营中各种收入扣除各种耗费后的盈余,来源于会计“利润表”中“利润总额”项目的本年累计数。根据企业利润表的构建过程,利润总额是通过营业收入、营业成本、各项费用以及投资收益等分项计算得出的。粗略来说,营业利润=营业收入-营业成本-各项费用+其他收益-减值损失+其他因素,利润总额=营业利润+营业外收入-营业外支出,上述各分项中,营业收入、营业成本与企业的生产经营相关,各项费用(销售费用、管理费用、财务费用、研发费用等)与企业的管理相关,其他收益(投资收益、公允价值变动收益)与企业的投资行为相关。因此,我们可以通过四分法对企业利润进行拆分,将企业利润近似的划分为四个部分:经营利润、管理成本、投资利润、其他因素。

具体构建方法上,我们将不同所有制、不同行业的营收、成本的当月值之差作为经营利润的反映,用管理费用、销售费用、财务费用的当月值之和来反映企业的管理成本,用投资收益的当月值来衡量企业的投资盈利,上述三个因素之和与企业利润总额的差值即为减值损失等其他扰动因素。特别的,对于经营利润分项而言,由于其代表企业的营收、成本之差,量、价变动对企业利润产生的影响将会直接体现在该分项中,因此该指标能够更为直观的反映企业的生产经营效率以及终端需求的冷暖。考虑到4月工业数据中不同行业、不同所有制企业的利润分化程度进一步扩大,严谨起见,我们对不同行业,不同所有制企业的利润进行分拆。

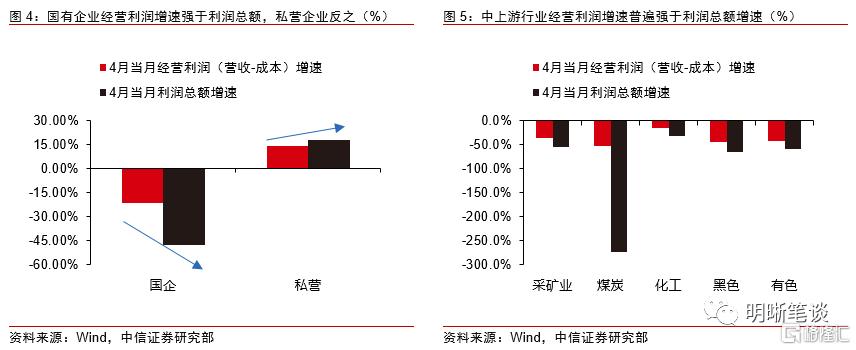

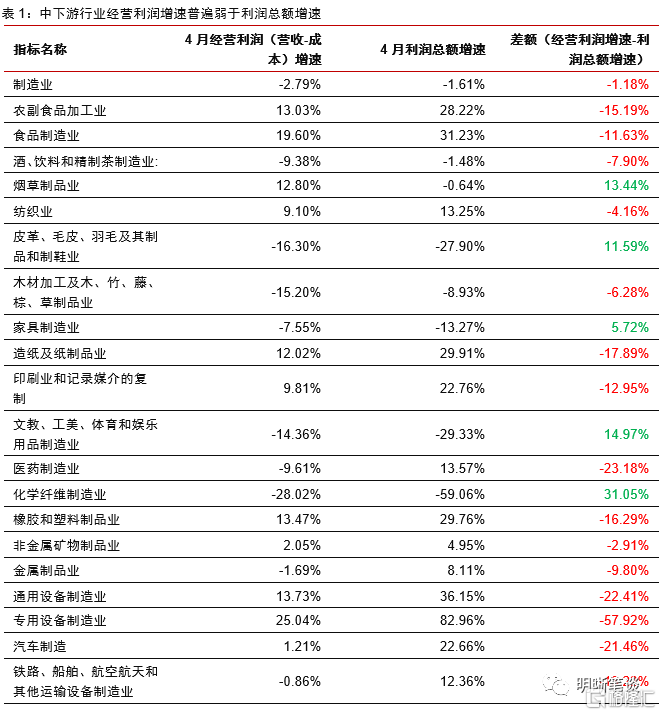

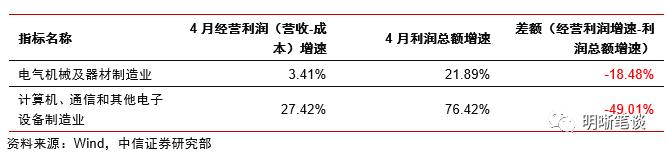

从利润分拆的视角来看,不同所有制、不同行业的工业企业表现不一,中上游企业以及国有企业的经营利润增速要明显高于利润总额增速,而中下游企业以及私营企业则反之,一定程度上说明当前不同企业的利润波动并非仅仅与终端需求相关。从所有制的角度拆分,我们发现4月国有企业的经营利润当月增速(-21.4%)要远高于利润总额的当月增速(-47.4%),而私营企业则反之,经营利润增速(14.3%)要明显低于利润总额的当月增速(17.8%)。从行业的视角来看,采矿、黑色、有色、煤炭、化工这些原材料及中上游行业经营利润的增速要明显高于利润总额的当月同比增速,而其余中下游行业的经营利润增速整体弱于利润总额的当月同比增速。这说明了两个问题:第一,国有企业、原材料以及中上游行业的利润疲软并非完全是企业生产经营状况不佳所致,原油价格大幅回落所导致的产成品价格低迷也并非是此类行业利润走弱的唯一原因。第二,私营企业、中下游行业利润改善的原因也不仅仅是终端需求改善所带动的企业订单修复。为何会出现这种现象?

利润分化的背后

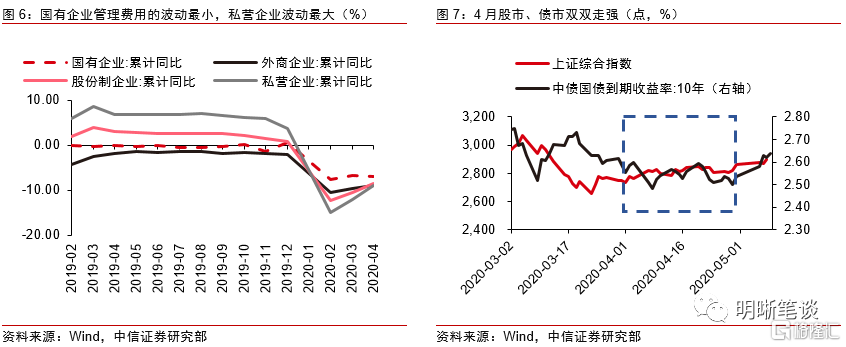

国企是稳定就业的重要力量,国企以及中上游行业向员工让利或是国企利润维持疲弱的重要原因。结合前文分析,国企及中上游行业利润持续疲弱并非单纯的因为经营状况不佳,结合利润四分法,国有企业的管理成本刚性也可能是国企利润走弱的原因之一。第一,与其他企业相比,国有企业以及中上游企业的规模较大、人员结构也相对固定,这在一定程度上导致其管理费用的弹性相对较小:自2010年以来,国有企业管理费用累计同比增速最高点与最低点之差为29.6pcts,明显低于股份制、外商、私营企业的39.6pcts、31.5pcts、50.3pcts。另一方面,自疫情发生以来,国有企业成为了稳定就业的重要力量,3月20日国务院发布的《关于应对新冠肺炎疫情影响强化稳就业举措的实施意见》中也曾明确指出要扩大国有企业招聘规模,国有企业利润下降的原因之一也可能在于其向居民让利(详见我们此前的报告《债市启明系列20200428—国企利润”腰斩“,影响几何?》)。

“船小好调头”,私营以及下游行业的管理成本更具弹性,或是推动私营企业利润进一步回升的原因之一,宽货币环境之下的投资收益可能也会对利润形成正向贡献。对私营企业而言,私营企业体量较小,因此可以灵活调整自身的管理模式与人员架构,这也使得私营企业的管理成本更具弹性。另一方面,统计局在解读4月工业数据时曾直接指出,4月份利润明显改善一定程度上也与当月投资收益大幅增加有关,这也是企业利润回升的一个原因。结合4月各大类资产的收益率走势,随着宽松的货币政策环境以及基本面的边际修复,4月股市、债市整体均有一定修复,企业对资本市场的投资将有助于企业实现自身利润的修复;同时,相较于票据贴现利率以及债券发行利率等融资成本,4月理财产品的收益率仍然维持高位,这也为企业的投资活动提供了收益空间。

管窥企业利润的复苏节奏

对于私营以及中下游企业而言,压降管理成本、增厚投资收益并非长远之计,企业利润增速终将回归终端需求,但后疫情时期居民收入以及消费意愿的不确定性或将对企业的利润修复形成制约。对于利润恢复较快的私营以及中下游企业而言,此类企业的利润改善并非单纯受终端需求回暖所影响,管理成本收缩、投资收益上行也是导致此类企业利润回暖的原因,但上述盈利模式能否持续仍存疑问:一方面,企业结构调整只是权宜之计,人员工资等管理成本终有隐性下限;另一方面,进入5月以来,随着货币政策的宽松脚步放缓以及监管层对资金空转、资金套利的监管升温,企业对金融产品的投资行为将在更加严格、规范的监管框架之下进行,企业的投资收益能否持续攀升也仍存疑问。因此,企业的利润终究要回归到终端需求,但后疫情时期居民的收入以及消费意愿仍有不确定性,料将对利润的持续修复形成制约(详见我们此前的报告《债市启明系列20200421—如何看待当前经济中的四个矛盾?》)。

对于国企以及中上游行业而言,原材料价格回温以及基建、地产投资加码有助于带动上游行业利润筑底反弹,不同所有制、不同行业的分化料将收敛。对于利润恢复相对缓慢的国企以及中上游行业而言,原材料价格回温以及基建、地产投资加码有助于带动上游行业利润筑底反弹。进入5月后,财政部再次下达1万亿元新增专项债额度,专项债的杠杆作用料将对基建投资形成支撑,政府工作报告中也提到,要继续扩大有效投资,并重点支持“两新一重”建设,国有企业以及中上游行业利润有望恢复,不同所有制、不同行业的分化料将收敛。

结论

4月工业利润整体边际修复,但不同所有制、不同行业分化较为明显,国有企业以及中上游行业利润较为疲弱,私营企业、中下游行业利润表现亮眼。从利润分拆的角度来看,国有以及中上游企业的利润走弱并非单纯受原材料价格走弱以及企业生产经营状况不佳所致,国企向员工让利也是企业利润回落的原因之一;对于私营以及中下游企业而言,其利润快速走暖也并非仅仅是因为终端需求的改善,企业主动调整自身的管理成本以及宽货币环境之下的投资收益高增也是利润回暖的重要原因。往后看,对于国企以及中上游企业而言,原材料价格回温以及基建投资发力将带动其利润增速逐渐修复,但刚性的管理成本或将成为利润回暖的掣肘;而对于私营企业而言,利润增速终要回归至终端需求,考虑到后疫情时期居民收入、消费意愿仍有不确定性,以及海外市场风险仍然严峻,仍需关注工业利润修复的可持续性。