下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,A股上蹿下跳,上证小幅收涨,创业板下跌0.8%,盘中一度跌超2%。然而,大盘萎靡并不阻碍申通地铁(600834.SH)的火热。

从5月18日起,申通地铁连拉9个涨停板,累计涨幅高达135%。今日,换手率高达20.53%,成交额14.4亿元,筹码交换较为充分。暴涨之后,公司最新总市值也仅为70.987亿元。

(来源:Wind)

消息面上,A股投资者将申通地铁列入“国内EDA龙头-华大九天”概念股。因为此次事件,触发了申通地铁的连续涨停。

早在5月15日,美国宣布将华为通信产业的临时许可证再度展期90天,并申明是最后一次延期。同一天,美国还宣布了一项新的升级措施——修改出口管制条例(EAR)对华为限制升级,从EDA软件、半导体设备到晶圆代工,阻断全球半导体供应商向华为供货,但给了120天的缓冲期。

(来源:BIS)

美国升级打压华为,最核心有一点是芯片设计需要用到的EDA。没了它,对于华为的影响甚大。目前,全球EDA主要由新思科技、楷登电子科技、明导国际三家企业垄断。目前,国内最大的EDA公司——华大九天只能提供产业所需方案的1/3。

后来,公司发公告,说明了与华大九天的关系:

公司于2019年5月21日、8月20日分别发布公告披露公司同意投资2.37亿元、4.63亿元于建元基金。详见公司关于公司参与投资股权投资基金的公告和关于公司继续参与投资建元股权投资基金的公告。

2019年,建元基金出资1.944亿元,认购了华大九天17.42%的股权。截至目前,公司作为基金有限合伙人,已累计投资7亿元于建元基金,占该基金70%份额。建元基金是一个多元投资的组合,各项目收益有盈有亏,公司在建元基金中为有限合伙人,不执行合伙事务,公司只是财务投资者,不参与日常经营管理,只获得投资收益,预期收益在7.8%,无其他收益。

就是这么一笔不起眼的财务投资,让公司9个交易者暴涨135%,市值猛增40亿元。这也是没谁了!

但是,申通地铁从2015年牛市崩盘以来,股价持续暴跌,跌幅一度接近80%。股价的长期疲弱,源于业绩多年的增长乏力。

(来源:Wind)

申通地铁主营从事公司简介 公司是我国境内从事轨道交通投资经营的上市公司,主要从事上海地铁一号线(莘庄站-上海火车站站)经营业务,以及融资租赁业务。

2016-2019年,申通地铁营收增速分别为-2.35%、-0.49%、-0.03%、-22.94%。营收不断恶化,今年一季度更为惨烈,营收仅为0.71亿元,同比下滑69.25%。

(来源:Wind)

归母净利润方面,2014年为1.05亿元,后年年下滑,2019年也仅为0.68亿元,5年时间累积下滑超过35%。今年一季度,归母净利润为0.21亿元,同比大幅下滑47.74%。

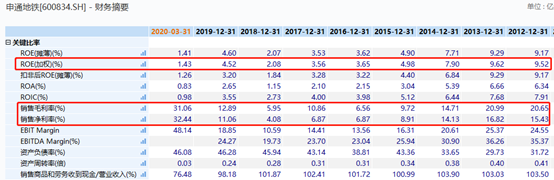

再看关键经营指标。毛利率最近几年变化较大,但总体维持在较小水平。净利率方面,2015-2018年均为个位数,2019年提升至11.06%。

ROE(净资产收益率)更为惨淡,2015-2019年及2020年Q1分别为4.98%、3.65%、2.08%、4.52%、1.43%。可见申通地铁的盈利能力极差。

在资产负债表中,截止2020年一季度末,账上现金为4.17亿元(其他权益工具投资9.27亿元,长期股权投资1.52亿元)。然而短期借款有2.27亿元,长期借款有7.39亿元,应付债券2亿元。另外,公司2019年流动比率仅为0.66,远小于1。多方面可见公司偿债能力较差。

截止一季度末,应收账款0.58亿元,长期应收账款9.27亿元,而应付账款为0.71亿元。可见公司在产业链上下游的话语权。

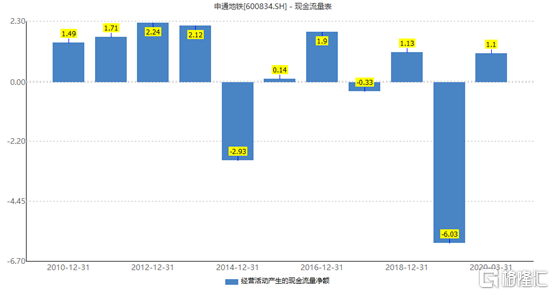

再看经营现金流,2019年经营活动产生的现金流量净额为-6.03亿元,而当年净利润为0.73亿元。

综上可见,申通地铁的成长性、盈利能力、偿债能力等均表现一般,其实并不具备持续大涨的基本面。

然而市场有些时候就是如此疯狂与任性。据Wind显示,申通地铁动态PE高达139.85倍,比4月末的58.97高出一倍不止。据统计,5月20日、5月22日披露的龙虎榜显示,申通地铁买卖前五席位上均是营业部游资参与交易,未有机构身影。

如此之差的基本面,股价炒得老高,蕴含着的风险就越高。对于没有仓位的散户,且投且珍惜,最好是不要刀口舔血。