下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

恒指今日早间连续下挫,午后跌幅一度扩大至超2%,惟其后跌幅收窄,截至今日收盘指数报23132.76点,跌0.72%;国指同收跌报9551.56点,跌0.17%。全日大市成交1326.99亿港元,南下资金净流出3.2亿港元。

盘面上行业板块生物医药股普跌,半导体、系统软件、电话设备及元件板块跌幅居前。地产板块整体弱势。概念板块方面,阿里概念股、华为概念股下挫,惟内银券商股逆势上扬,煤炭股、黄金股逆势走强。

香港本地股今日再集体录跌,港大零售跌6.09%,六福集团、莎莎国际均跌超4%,长和、港铁、长实等跟跌。

受第三轮带量采购最快7月启动消息影响,医药股全线下挫。石药集团大跌超10%领跌板块,中国生物制药、华润医药、药明康德等均跌超4%。

生物医药B类股集体录跌,康希诺生物-B、君实生物-B、启明医疗-B均跌超6%。

内银股午后拉升,晋商银行飙涨超12%,农业银行、邮储银行均升超2%。

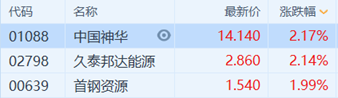

煤炭股、黄金股逆势走强,中国神华涨超2%。

恒指成分股跌多涨少,石药集团领跌成分股板块,中国生物制药、瑞声科技、长和、腾讯、港铁等跟跌,跌幅均超2%。

国指成分股表现分化,石药集团、中国生物制药、腾讯跌幅居前,申洲国际、农业银行、邮储银行、中国神华等领涨国指成分股。

南向资金净流出3.2亿港元,港股通(沪)流出6.07亿港元,港股通(深)净流入2.87亿港元。