下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临

前几天,由中国军事科学院陈薇院士领衔的团队在新冠疫苗的研发中取得了重大突破,让人们对抗疫战争的最终胜利又多了几分期盼。

但离奇的是,相关概念股公司康希诺生物(06185.hk)的股价竟然放量暴跌,玄机重重……

这里面究竟隐藏着什么惊天秘密呢?

今天,君临带你走进新冠疫苗的投资江湖,并拨开A股疫苗板块的重重迷雾。

1

首先让我们简单回顾事件的缘起。

陈薇院士研发的腺病毒5型(Ad5)载体疫苗是全球最早进入临床试验的候选疫苗之一。

5月22日,顶级医学期刊《柳叶刀》刊发了一篇论文,题为“重组腺病毒5型载体COVID-19疫苗的安全性,耐受性和免疫原性:剂量递增,开放标签,非随机,首次人类试验”。

图:论文截图

论文显示,这是世界第一个新冠疫苗人体临床数据,108名健康成年人接受了疫苗接种,第14天开始就发现了快速的特异性T细胞反应,并在第28天对SARS-CoV-2的体液免疫反应达到高峰,且未发现严重不良事件。

针对陈薇院士发布的I期临床试验结果,吉林大学生命科学学院姜春来教授表示:“看下来,我的感觉就是总抗体、中和抗体、细胞免疫反应几个方面的指标都不错,值得往下走。”

注意,这是I期的结果,II期临床试验也已经在4月份开始,并将在5月份获得结果。

II期临床试验主要是随机,双盲,安慰剂对照三个部分,以250名志愿者接受中剂量,125名低剂量和125名安慰剂进行实验。以确定是否可以复制该结果,并且确定在接种后6个月内是否存在500名健康人出现不良事件。

值得一提的是,II期临床试验包含了60岁以上的志愿者,这将是全球首次将60岁以上的健康人作为疫苗研究的重要目标人群。

新冠疫情仍在全球蔓延中,我们现在知道,要终结这场疫情,唯有疫苗。

根据世界卫生组织(WHO)的统计,全球有超过120个疫苗开发项目,其中已经有8个项目进入临床试验阶段。

陈薇团队的进度是最快的,效果也很令人振奋,但怎么就把股价给带崩了呢?

2

陈薇团队的这款疫苗,是和康希诺生物联合研发的,后者无疑是疫苗研发成功后最大的受益者。

但周一开盘后,康希诺生物的股价却放量暴跌,从最高点240.0港元一路下跌,盘中跌幅一度超过20%,收盘跌幅依然高达13.92%。

接下来3天,股价依然跌跌不休,目前股价162元左右,离一周前高位285元的跌幅已超过40%!

为什么会这样?

据君临的分析,原因主要有三点

原因一:同行研究失利

康希诺的这波暴跌,是从5月21日,上周四开始的。

当天发生了一件事,牛津大学ChAdOx1 nCoV-19新冠疫苗的研究宣布失败,动物实验结果显示,该疫苗不能阻止猕猴感染病毒,也不能阻止动物将病毒感染传播给其他人。

值得注意的是,牛津大学团队采用的是和康希诺疫苗相同的技术路线——腺病毒载体。

另一方面,此前一天,康希诺宣布和PNI公司合作启动mRNA-LNP疫苗的研发,这被分析师解读为康希诺在寻找Plan B计划。

这些迹象,让市场此前的极度乐观气氛迅速冷却。

纷纷收拾细软,跑路!

原因二:后续研究困难

疫苗研发是一个高技术门槛的事情,耗时长,风险大。

据世卫组织透露的数据,全球已有超过120个新冠疫苗在研发,实际数量还要更多,其中部分正在进行临床评估。

比如在我国,就有智飞生物、华兰生物等超过20家公司在推进新冠疫苗的研发。

不过,大多数都只是处于临床前的研究阶段罢了,能够走到临床试验阶段的目前也就只有5个团队,可见淘汰率之高。

临床试验分为Ⅰ期、Ⅱ期、Ⅲ期,每一期都有一大批企业要被淘汰出局。

I期试验重点考察安全性,受试者只有少数的健康志愿者,剂量是比较低的;

II期试验考察的是安全性基础上的有效性,受试者同样是少数的健康志愿者,剂量更高一些;

困难最大的其实是Ⅲ期!

Ⅲ期试验的目的是产品落地前的确认,因此需要有绝对的安全性和有效性,通常要进行超大范围的试验。

受试者既有健康的成年人,也要有易感的老年人和小孩子;

受试者规模至少数千,甚至上万人。

传染病至少要观察一个流行周期,才能获得易感人群的保护率数据。

只有这样,政府才敢发放批文。

而偏偏就在这一步,大部分的试验疫苗被宣布放弃。

回到新冠疫苗的研发,

你知道,目前我国的疫情已经基本清零,新冠病人很少,后续开展Ⅲ期临床试验将会面临没有病人的窘境。

没有足够的病人,就没有有效性数据。

当然,我们也可以去海外疫情严重的国家开展Ⅲ期临床,但这需要当地政府的配合,进度无疑将大大滞后,不确定性也会很大。

原因三:公司连年亏损

市场乐观的时候,任何利好都会被放大解读;

但是一旦冷静下来,任何负面也都会被放大,比如亏损。

许多生物医药公司在早期都是亏损的,亏损不可怕,只要你能把药给研发出来,总有人愿意支持你。

但是万一成功的概率降低了呢?

如果要换一个疫苗方案,重新来过,时间成本又会增加多少?

巨大的亏损能支撑到产品落地的那一天吗?

这真是个让人头大的问题。

数据显示,自2016年至今,康希诺一直处于亏损状态。

2019年,康希诺亏损增至1.57亿元,与此同时,公司研发费用为1.52亿元。

康希诺的雄心极大,同时覆盖了13种传染病的16种疫苗的研发管线。

所有这些疫苗产品,还没有一款实现商业化销售。

其中有一款重组埃博拉病毒疫苗在2017年获得了批准,成为世界上首个获批的可用于埃博拉流行控制的应急储备用疫苗。

我们都知道,埃博拉是非常可怕的传染病,一旦中了,很快就七孔流血而亡。

但也正因为太可怕,导致中了病毒的人,很快都死光光了。

这款疫苗,目前只能放在仓库里,找不到可销售的病人。

这就尴尬了。

3

更尴尬的是,这个亏损货,一个星期前的市值超过了600亿港元。

你说贵不贵呢?

疫苗行业属于创新药的一种,高风险高估值,所以业内通常不看PE,而是看研发管线和成功概率。

在计算估值的时候,通常分三步走。

第一步,梳理研发管线。

疫苗公司赚钱主要靠专利保护带来的垄断,毛利率可以高达90%以上。

要么研发失败,回去当乞丐;

要么研发成功,过上数钱数到手抽筋的日子。

所以,对于疫苗公司来说,厂房和设备是不值钱的,研发管线(所有在研创新药知识产权的汇总)才是宝贝。

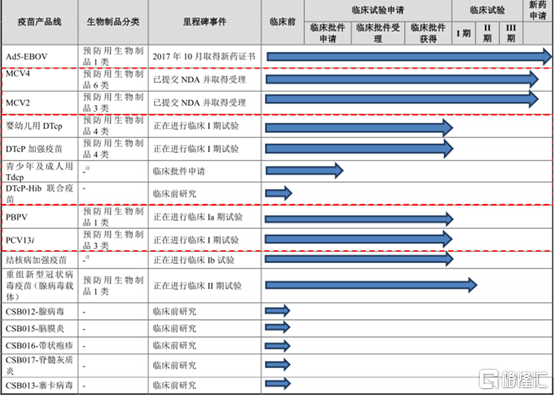

以康希诺生物为例,其研发管线如下表:

第二步,估算管线的需求规模

我们以即将上市的MCV4(4 价脑膜炎球菌结合疫苗)为例,来估算其需求规模。

康希诺的 4 价脑膜炎球菌结合疫苗,主要竞争对手是已上市的2 价结合疫苗,和未上市的4 价多糖疫苗。

相对2 价结合疫苗,康希诺的4 价结合疫苗有着更好的安全性与免疫原性,并额外涵盖 Y 和 W135 两种血清群,保护范围更广。

相对4 价多糖疫苗,康希诺的4 价结合疫苗适用年龄覆盖 3 月龄至 6 岁的人群,因此可以覆盖脑膜炎球菌疾病发病率最高的 12 月龄以下的婴幼儿,而前者只适用于 2 岁以上儿童及成人。

中国目前还没有 4 价流脑结合疫苗上市,康希诺 MCV4 已经纳入优先审评,有望在 2020 年作为国内首个 4 价流脑结合疫苗上市。

最接近的对手,是民海生物,2013 年开始研发,目前处于 III 期临床,其它的大多在 I、II 期临床。

这样,通过对2019年市场上2 价流脑结合疫苗的销量数据,和各种竞品的竞争力进行替换估算,可以计算出未来几年康希诺的合理销量范围。

第三步,估算疫苗上市以后的NPV值

NPV 计算过程要用到大量假设参数,但实际上所有的假设参数可以归为三大类:市场规模、市占率、时间节点。

由于这个部分涉及到更复杂和专业度的枯燥数据模型,君临在这里就不展开了,感兴趣的朋友可以购买君临的VIP版本幸福版,里面有大量的A股创新药公司的估值研究。

4

康希诺的估值贵不贵,市场是充满分歧的。

但君临可以确定一件事,新冠疫苗并不是一个好生意。

首先是前面提到的,疫苗研发不确定性大,成功概率或许只有50%;

其次,如果疫苗研发的时间过长,疫情防控的工作又很扎实,需求或许将大大减少。

当年的SARS就是如此,疫情半年时间就宣布结束了,而世界上第一个完成Ⅰ期临床试验的 SARS 疫苗却是晚了一年半才出来。

黄花菜都凉了。

前面提过的,康希诺自家的埃博拉疫苗,也是这么回事。

这就是为什么传统的大型疫苗公司一般都不碰传染病的原因,实在是被搞怕了。

更关键的是,即使疫苗能够研发成功,且需求依然旺盛,但是价格也将卖不起来。

这是因为,我国将新冠疫苗看作一种全球公共物品。

在第73届世卫大会视频会议开幕式上,老大庄重宣布,“中国新冠疫苗研发完成并投入使用后,将作为全球公共产品,为实现疫苗在发展中国家的可及性和可担负性作出中国贡献。”

也就是说,这将是一个非市场化的行业。

采购方将只有一个:政府。

定价权在政府手里,可以预期,采购价格将会被压低到一个极低的程度。

想发财,就别做梦了。

高风险,低收益,这注定了新冠疫苗将是一门对投资者并不友好的生意。

5

当然了,新冠疫苗不是好生意,不代表着疫苗行业本身不好。

事实上,疫苗整体而言是一门非常好的生意。

按照Evaluate Pharma的数据,2018 年全球疫苗销售收入 305 亿美元,2018-2024 年复合增长率为 6.6%,增速在十大治疗领域中排名第 4,仅次于免疫抑制剂、皮肤用药和肿瘤药物。

全球疫苗市场呈寡头竞争格局,目前主要有4大巨头:葛兰素史克(27%)、默沙东(25%)、辉瑞(20%)、赛诺菲(19%),他们占据了全球疫苗市场份额的91%。

在所有的疫苗产品中,辉瑞的 13 价肺炎疫苗(Prevnar 13)销售额位居首位,2019 年销售额高达 58.5 亿美元,被誉为“全球疫苗之王”。

默沙东的四价/九价人乳头瘤病毒(HPV)疫苗(Gardasil 4&9)销售额稳居第二位,2019年销售额高达 37.4 亿美元。

前10大疫苗产品合计销售额高达205.6亿美元,占全球疫苗市场份额的63%。

大公司,大单品,高度垄断的市场格局,让行业龙头赚的满脑肥肠。

君临认为,技术门槛越高的行业,垄断程度将越高,对投资者也将越友好。

当然,前提是,这个市场没有被政府定义为公共用品。

而在中国,2019年疫苗市场规模为 425亿元,预计2019-30 年年均复合增长率有望超过 10%,扩容动力主要来自重磅的自费二类疫苗。

规模大,增速快,并且集中度也不高。

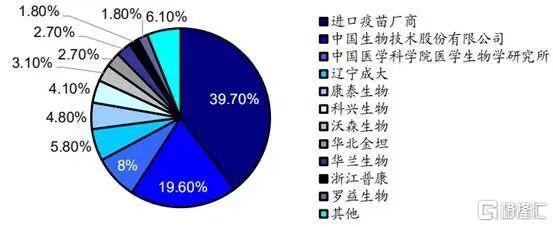

2019年,我国疫苗市场上,进口疫苗占据了4成份额,本土疫苗中,除了一家占比超过10%,其他的份额占比都很低。

可以预计,目前位处一二线阵营的行业前六家公司,前景大致都不差。

图:2019年全国疫苗行业格局|资料来源:海通证券研究所

6

最后,我们重点分析一下A股中有代表性的三家公司:智飞生物、康泰生物、沃森生物。

2017-2019年财报情况

图:2017-2019主要上市公司营收情况(亿)|资料来源:choice

可以看到,就成长性而言,过去三年智飞生物一枝独秀。

智飞生物曾经是君临幸福版的重点跟踪公司,为投资者带来过巨大的回报。

智飞生物的成长动力,来自其代理的默沙东4价HPV与9价HPV疫苗,前面说过,这是目前全球第二大的疫苗产品。

2019年,这两款疫苗的批签发数量与增速分别为:554万支(+45.88%)和332万支(+174.71%),为公司贡献了87亿元的营收。

虽然今年一季度的财报受疫情影响,不太好看,但需求摆在那,未来预计仍将有很好的增长前景。

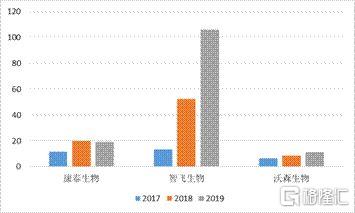

在A股的疫苗公司中,康泰生物是发展最稳的。

首先是研发,从绝对金额来讲,康泰生物的研发费用是三家中最大的,考虑到其营收在三家中仅排第二,可以说康泰生物是研发投入最重的一家。

图:2017-2019主要上市公司研发费用情况(亿)|资料来源:choice

像康希诺一样,光投入不生蛋,也不行。

事实上,康泰生物不仅盈利能力强,ROE维持稳定,毛利率在三家公司中最高(90%左右),并且在过去三年处于稳定攀升的过程中。

图:2017-2019主要上市公司毛利率(%)|资料来源:choice

图:2017-2019主要上市公司ROE(%)|资料来源:choice

相对来说,沃森生物的业绩波动较大。

2019年,沃森生物归属于上市公司股东净利润1.42亿元,同比下滑86.43%;

2020年一季度,归属于上市公司股东净利润-1812万元,同比下降146.78%。

图:2017-2019主要上市公司净利润情况(亿)|资料来源:choice

看起来问题比较大,主要跟资本运作和疫情影响有关。

研发支出资本化比例高达70%,异于常人,也是让人不放心。

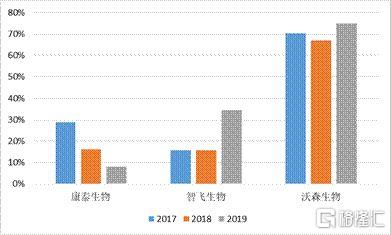

图:2017-2019主要上市公司研发支出资本化比例(%)|资料来源:choice

当然,从研发管线看,沃森生物的重磅产品是13 价肺炎结合疫苗,可预防婴幼儿肺炎球菌感染,全球销售额高达58 亿美元。

沃森在全球是第二家获批上市的。

竞争对手辉瑞的同类产品只适用于 6 周-6月龄婴幼儿接种,沃森年龄范围更大覆盖 6 周-71 月龄,6 月龄以上为存量市场,由沃森独享。

有黑马潜质。