下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 南方

数据支持 | 勾股大数据

没有什么是一劳永逸的商业模式,没有什么行业一直是好赛道,如果这个行业需要靠政策支持或政府补贴刺激持续发展,一次疫情来袭,有的公司就撑不下去了。

2018年12月,国轩高科的核心骨干小芳同学在股权激励登记册上签下自己的姓名,领取了公司派发给核心员工的一份价值千万的股权激励,同时,摆在小芳面前的,还有一份军令状。

2019年-2021年,公司上下齐心要实现不低于100亿、130亿、160亿的成绩,小芳才能解锁这份股权激励计划。

为了鼓舞士气,增强信心,公司实控人、高管多次在二级市场直接增持公司股份。

小芳同学似乎有种众人皆醉我独醒的赶脚。想起最近3年,公司都是50亿左右的营收规模,在整个新能源行业陷入低速增长的情况下,这个百亿计划恐怕是够一够都有点难。

01

过了承诺期业绩就变脸

2019年,国轩高科实现营收49.59亿,距离100亿的收入目标打了骨折,比去年同期下滑3%,净利润同比下滑了92%。2020年一季报,公司称受疫情影响,公司的收入继续同比下滑58%,经营活动现金流也因为疫情影响整车厂商货款回笼较慢。

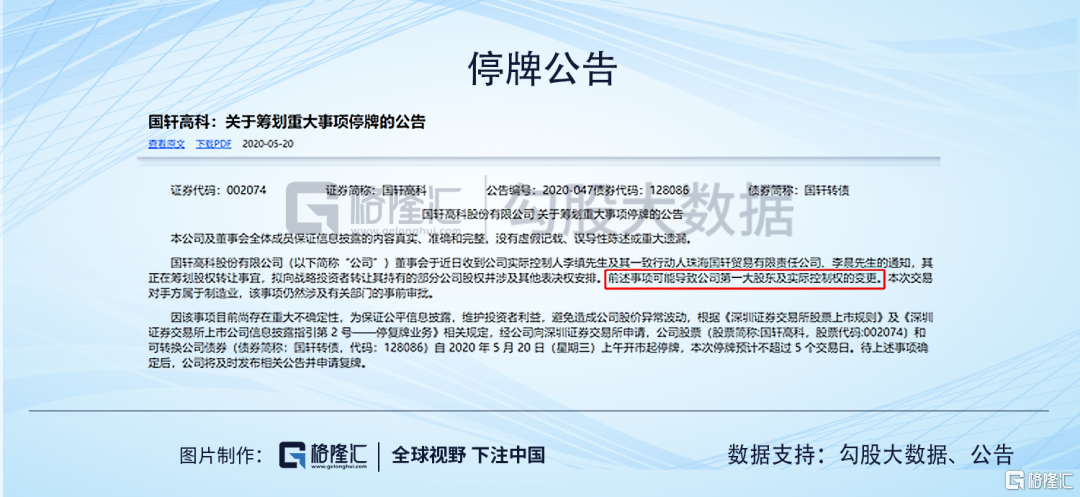

2020年5月20日,小芳听到公司要筹划股权转让的消息,这项交易可能导致公司的第一大股东和实际控制权发生变更。

想想公司也是一家电池龙头企业,目前值300亿的市值,如今怎么沦落到夕阳西下,股东易主的地步?

国轩高科在2015年借壳上市之后,业务板块在原来的输配电业务的基础上新增了动力电池业务。输配电业务收入占比较小,只有10%,电池业务收入规模为43亿,占比90%。

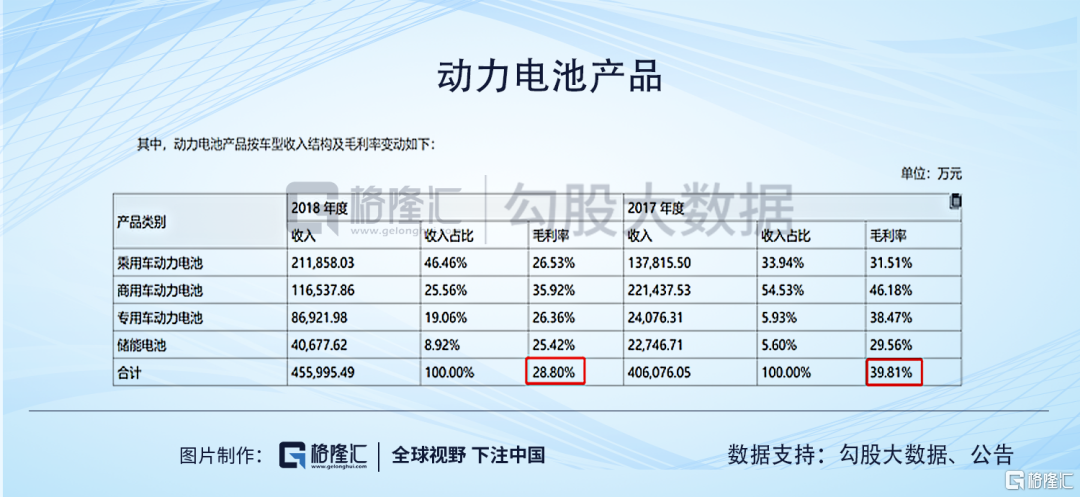

这两块业务的规模和毛利率走势如下图所示,输配电业务已经是一项很成熟的业务,规模增量没有什么惊喜,毛利率反而不断下滑,作为主要收入来源的电池业务,2015年-2016年,增长速度较好,2017年-2019年出现增速下滑状态,毛利率也不断下滑。

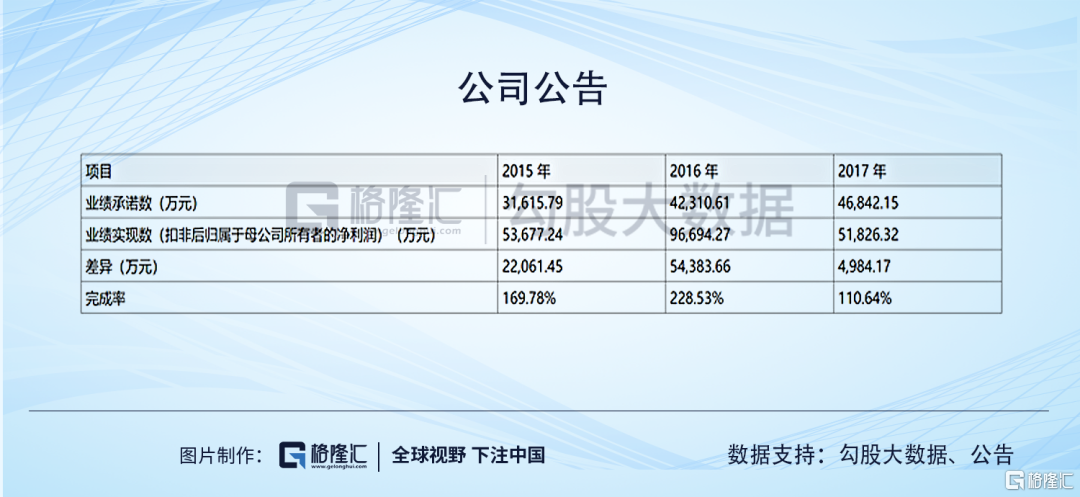

国轩高科在借壳上市是有3年业绩对赌的,2015年-2017年,公司需要实现扣非净利润不低于3.2亿、4.2亿、4.7亿。2015年-2016年,在新能源行业还比较景气的时候,公司的业绩完成度还可以,2017年,业绩完成度开始下滑,只比承诺的业绩超额了11%。

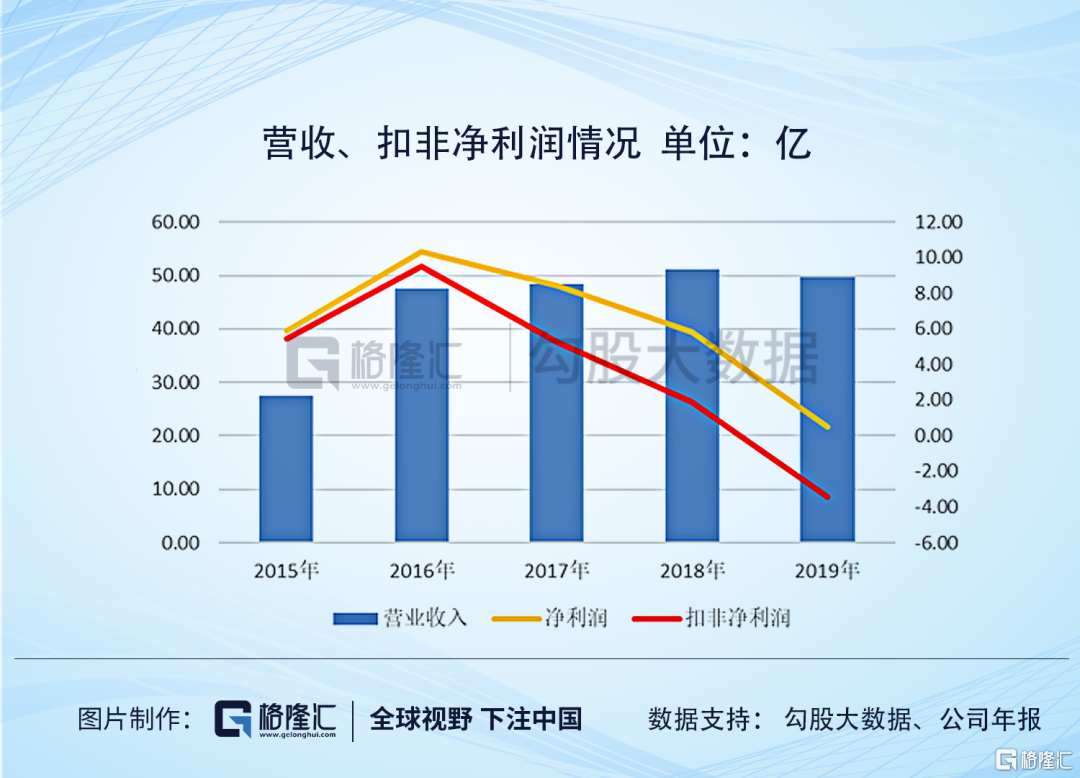

从借壳上市以来的业绩表现来看,国轩从2017年开始就出现了业绩疲软状态,2019年更是直接变脸,业绩首亏3.45亿。

这笔亏损细品起来,却是有种为亏而亏,跟风随大流的赶脚。

根据公告,2019年,公司坏账提了2.2亿,存货提了3.2亿,导致公司利润总额减少5.4亿。

而且,当年公司还出现第四季度收入负1.9亿的情况,这种情况多半是退货造成的,根据各季度达10亿左右的规模来看,公司当期如果正常销售,也基本上是退货10亿左右的节奏。

而去年同期并无减值或者只有百万级别的减值,在这种大规模退货的情况之下,公司的存货减值是否计提充分呢?

另外,关于这两项大额减值具体是什么原因,公司的年报并未披露,翻遍整个年报和相关公告,也未找到公司对这5.4亿做出的任何解释。

考虑到利润总额减少了5.4亿,公司当年把5亿的政府补助计入了其他收益,才勉强实现0.48亿的净利润盈利,剔除这项非经常性损益,2019年的扣非净利润实际是亏损。

从近年计入损益的政府补助来看,公司在2019年是最高的,如果跟去年拿差不多的政府补助,公司当年净利润就得亏损。

从当年公司收取的政府补助资金来看,只有3.39亿,说明公司当期仍有未拿到真金白银的政府补助,从公司披露的应收政府补助情况来看,却是空白事项,其他应收款也未找到相应项目,不考虑本年收取去年的情况,至少1.6亿的应收政府补助哪去了?

02

何以沦落到"卖壳"

国轩高科所处的动力电池行业,因为政府政策支持,2016年及以前是高速发展的节奏,近年来因为政策调整,新能源汽车市场对汽车性价比的要求更加严格起来,补贴退坡的情况下,电池质量高、性价比高成为优胜劣汰的标准。

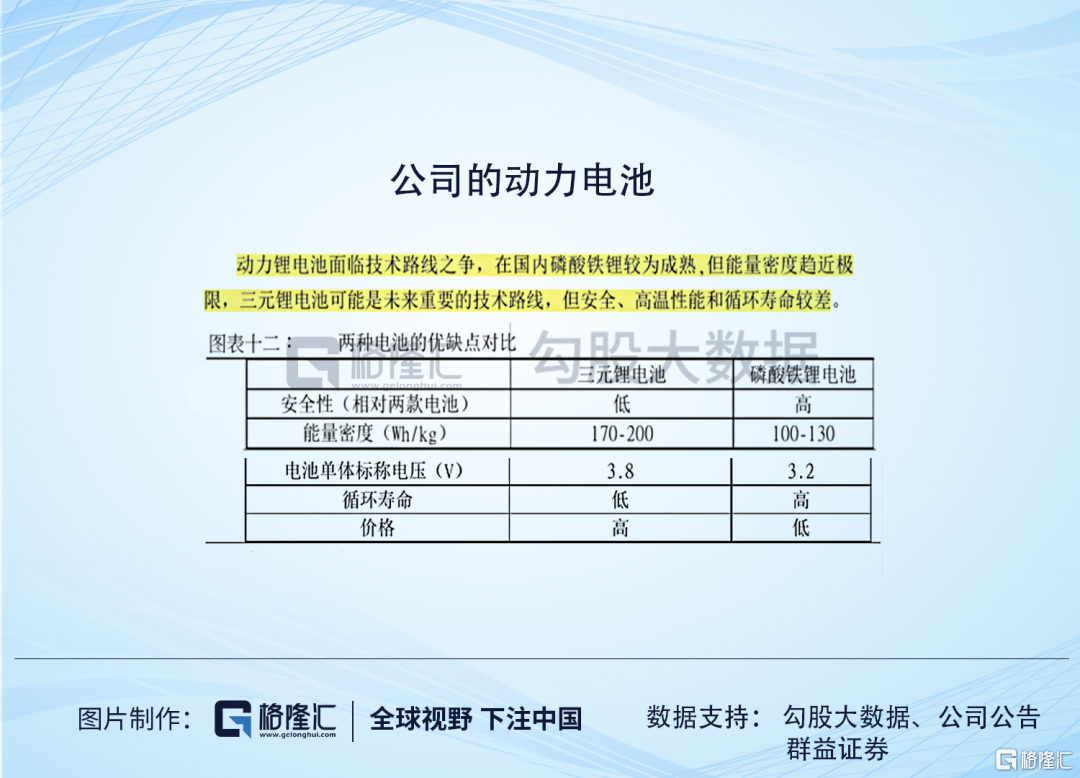

动力锂电池一直有磷酸铁锂电池和三元锂电池技术PK,国轩高科两种技术都有。磷酸铁锂主要是国产车在用,三元锂电池技术多是美日韩等外资中高端车用。三元锂电池技术是国轩高科后来拓展的,磷酸铁锂电池一直是国轩高科的强项。

截至2020年的最新统计数据,公司的动力电池出货量行业第三,市占率超过5%,其中磷酸铁锂出货量排名第二,专用车装机量位于全国第一,属于动力电池的龙头。

来源:券商研报

技术质地还是不错,无论是研发投入,还是研发人员占比均属于提升状态,而且跟行业均值相比,研发实力属于中等偏上。

也算浓眉大眼,为何沦落至此?

这就得简单讲讲背景。

新能源汽车补贴政策的推出是在2009年,新能源汽车产业作为国家战略新兴产业,国家出台了多项政策并结合直接给予补贴刺激新能源车市场,刺激了新能源产业链上下游企业高速成长了一波。

国轩高科的主要客户是新能源汽车整车制造商,其资金预算依赖于新能源汽车财政补贴政策,加上新能源动力电池市场竞争比较激烈,电池厂商不得不为进一步抢占市场份额,给予下游车企一定的宽限账期。

近年来,国家财政补贴呈现的变化趋势是:

1、补贴门槛不断提高,单车补贴金额不断降低;

2、补贴发放方式由预拨制改为事后清算制,发放周期延长;

3、增加了运营里程的要求;

这些政策直接影响了新能源汽车的生产和销售。这对上游的动力电池企业也产生了间接影响:整车的售价因为补贴下降而下降,倒逼整车厂商压缩成本,动力电池作为核心零部件,售价也得被迫下降,整体毛利率跟着下降;

同时,补贴发放时间延长,整车厂商需垫付大量资金,并将资金压力传导至核心零部件企业,使得动力电池企业的应收账款增加,进而导致电池企业的坏账风险和财务风险增加。

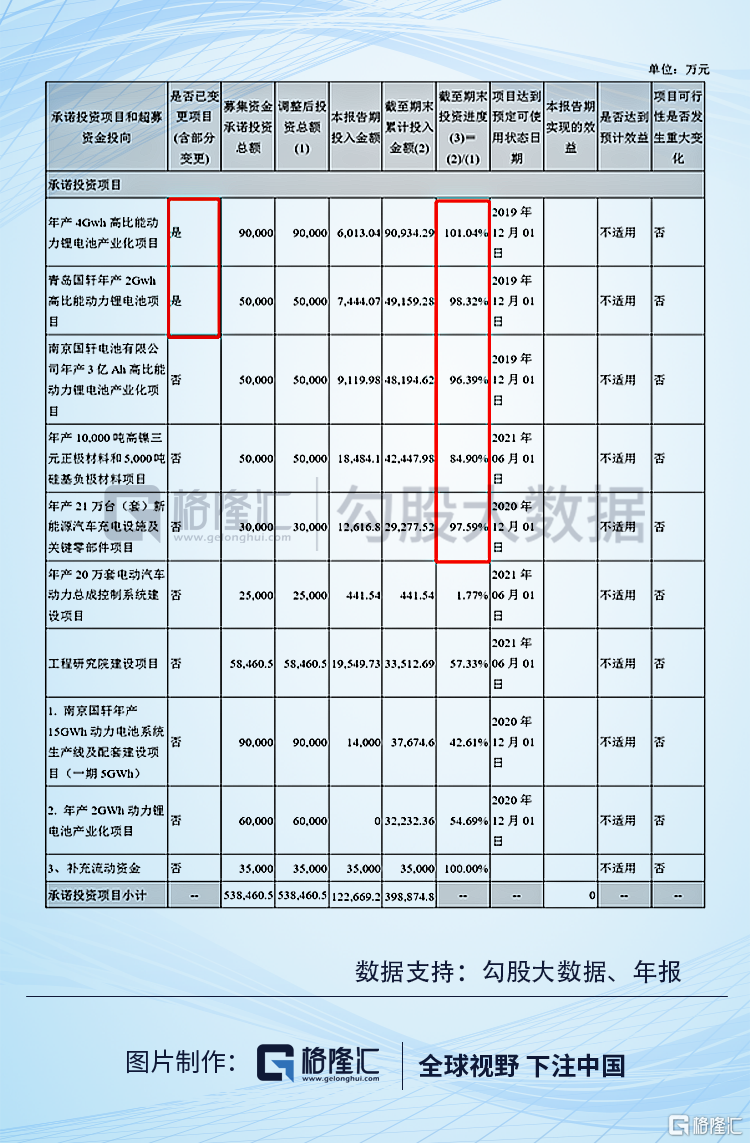

更重要的一点是,国轩高科在2017年-2018年行业增速趋缓、产能过剩的阶段,却选择了激进的产能扩张策略。

根据2017年年报来看,那会新能源电池高端产能存在供应不足的情况,国轩大肆布局生产基地和建设电芯、电池模块组生产线进行产能扩张。

从这个图中可以看到,在公司收入增速下滑期间,公司对应的资本性支出却是呈10亿-20亿的增长,固定资产和在建工程的增长速度高达39%、179%。

在国轩高科快速扩张的情况下,收入增速保持在40%左右的可比公司宁德时代和亿纬锂能的资本性支出却是同比下滑或者以低于收入增速的规模进行扩张。

在上述53.8亿募投项目中,进度达到80%以上的,效益不是0就是空白。从收入增长情况来看,也可以知道公司的大笔投入并没产生相应的效益。

反而过度扩张的国轩高科很快就从产能不足陷入了产能过剩。从2016年开始,前13家电池厂商平均全年产能利用率只有58%,公司的存货规模一直在直线上升,生产出来的产品卖不出去,出现积压。

加上补贴退坡,新能源车市场行情差,回款变得更加困难,公司的应收账款规模也是日趋增加,科创板两家新上市企业,容百科技和杭可科技就是同时被一家比克动力电池拖累到应收账款减值几个亿。

存货和应收账款这类对公司经营性资金的占用从2016年的30亿增加至2019年的95亿,公司的经营性现金流从2017年开始出现负数,资金压力大。

公司被占用的资金要远高于公司占用的上下游资金。前后夹击,就像个夹心饼的状态。

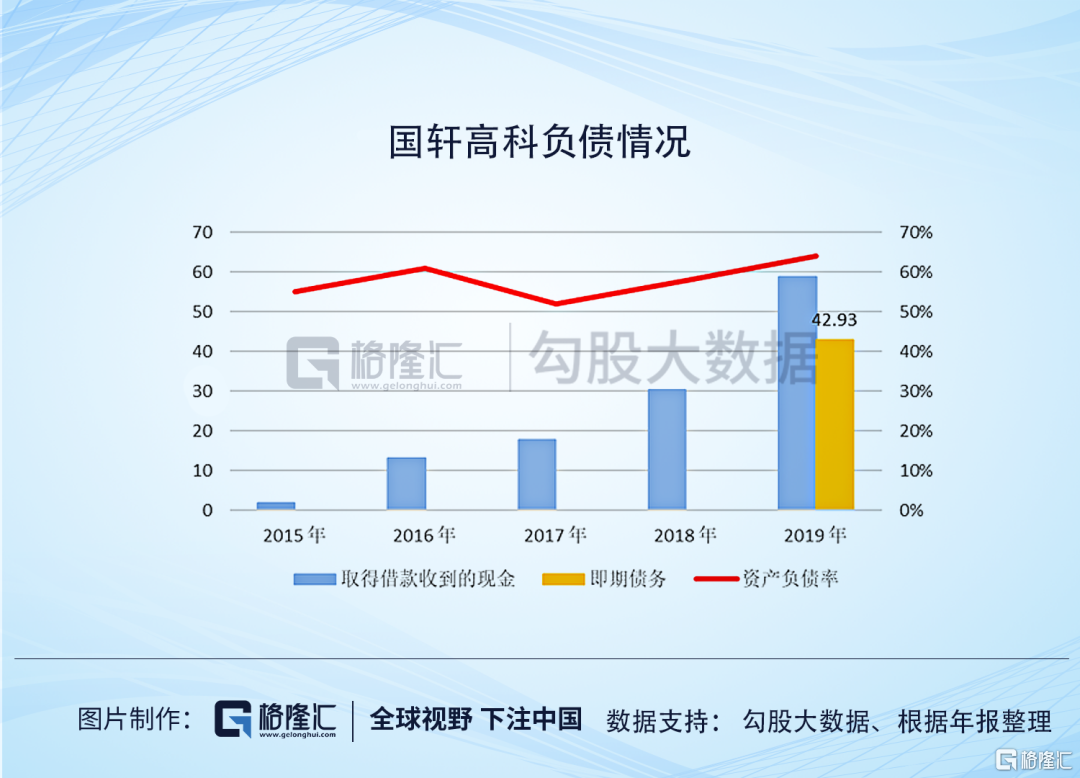

产能的扩张需要钱,上下游的资金占用也带来较大的资金压力,导致公司举债不断增加:公司的资产负债率攀升到64%,近年各期净利润的4成基本上就是财务费用。

2019年的即期债务是42.93亿,这很大程度上需要公司向下游催收欠款才能保障债务的清偿。

而且根据公告,控股股东也是通过减持和发行可交换债的方式不断在减少持股比例,以及占用上市公司资金去救体系外的公司。

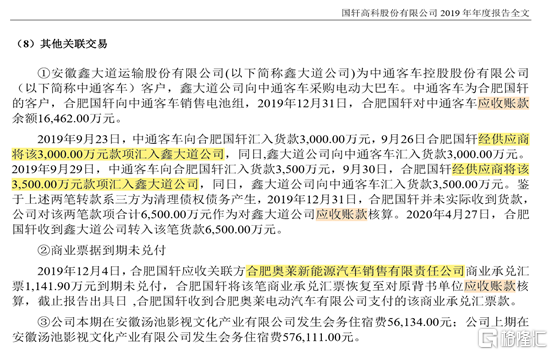

2019年,公司因为控股股东通过特殊方式占用上市公司资金被出具了带强调事项的审计意见:子公司通过其基建供应商间接转款4000万给国轩高科的控股股东珠海国轩用于偿还珠海国轩贸易公司的银行借款,形成了对国轩高科的非经营性资金占用。

来源:公告

想必,控股股东也是无心经营好公司的节奏,但又需要引进外部人救火。

03

深度绑定的客户"北汽新能源"

上下游产业链布局比较常见,一般是为了抱团取暖,做大做强,但对自己客户进行投资还是少见,但允许存在。

国轩一笔10.6亿的实缴出资却是被一笔对下游客户"北汽"的财务投资坑惨。

北汽在2015年,也就是国轩高科借壳上市当年成为了它的核心战略合作客户,国轩高科的磷酸铁锂电池就是应用于北汽车型。

来源:公告

北汽新能源是国内新能源汽车的主流车企,2017年,国轩高科拓展的三元电池也开始向北汽新能源批量供货。

可见,北汽新能源对于国轩高科来说,重要性之大。

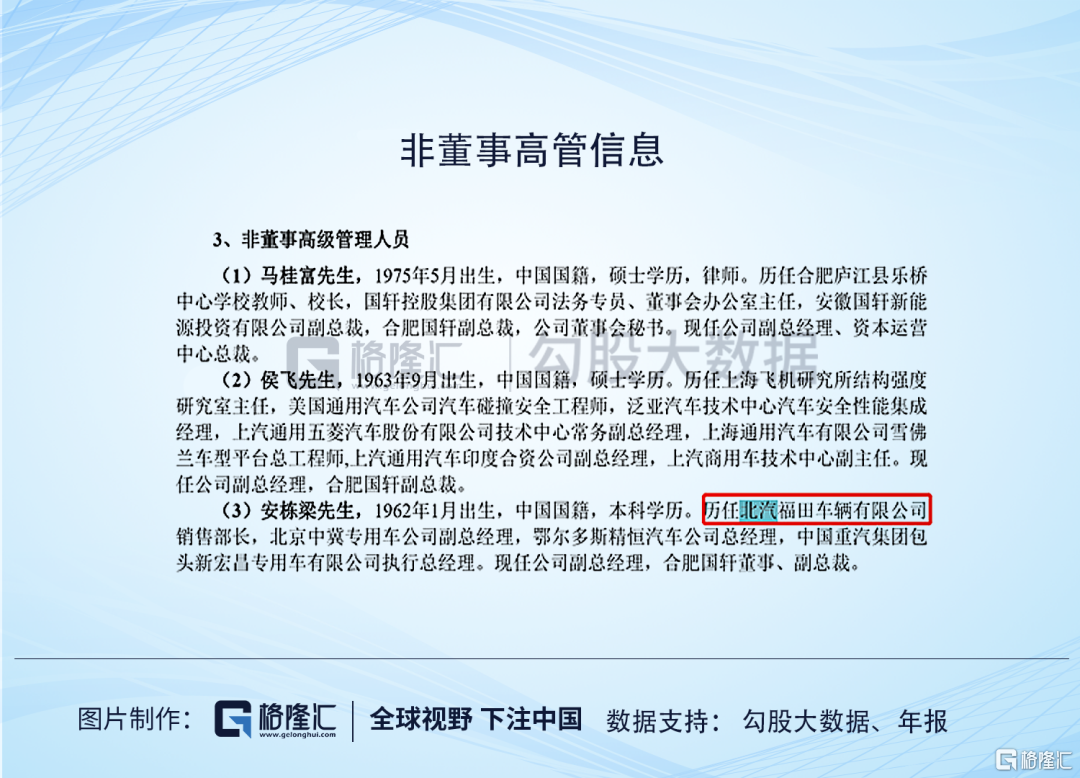

公司的高管安栋梁还曾是北汽福田的销售部长,而且在公司的公告中,也能多次见到北汽新能源的字眼。

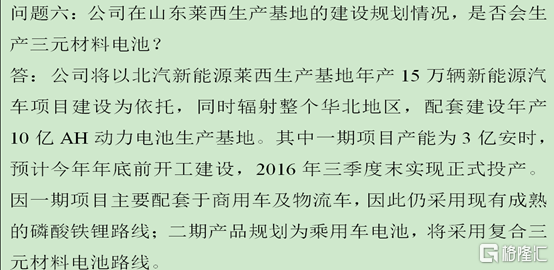

2015年11月,公司曾公告与北京新能源共同推进新能源汽车完整产业链发展,以北汽新能源莱西生产基地年产15万辆新能源汽车项目为依托,出资设立子公司"青岛国轩",与北汽新能源配套建设年产10亿AH动力电池生产基地。

来源:公告

不止如此,公司还与北汽新能源开展了多项战略合作。双方合资建设电池厂、共同设立美国硅谷研发中心、双方联合相关单位设立换电模式出租车电池运营与电池回收利用合资公司实现上下游产业链的融合。

2015年12月,公司对美国国轩进行增资,也是称为更好地利用与北汽新能源的合作契机,开展新一代新能源汽车电池管理系统(BMS)技术的研发与应用,对标特斯拉先进的BMS系统核心技术;

2016年3月,子公司合肥国轩向北汽新能源增资,以自有资金人民币30720万认购北汽新能源新增注册资本12000万,折合2.56元/股。增资完成后,合肥国轩将持有北汽新能源3.75%股权。

2016年,公司与北汽新能源联合主办了2016中美新能源经济论坛,公司董事长李缜与北汽新能源总经理郑刚出席论坛一起发表演讲。

2016年10月,公司对青岛国轩增资,仍然是为了支持公司依托北汽莱西生产基地年产15万辆新能源汽车项目。

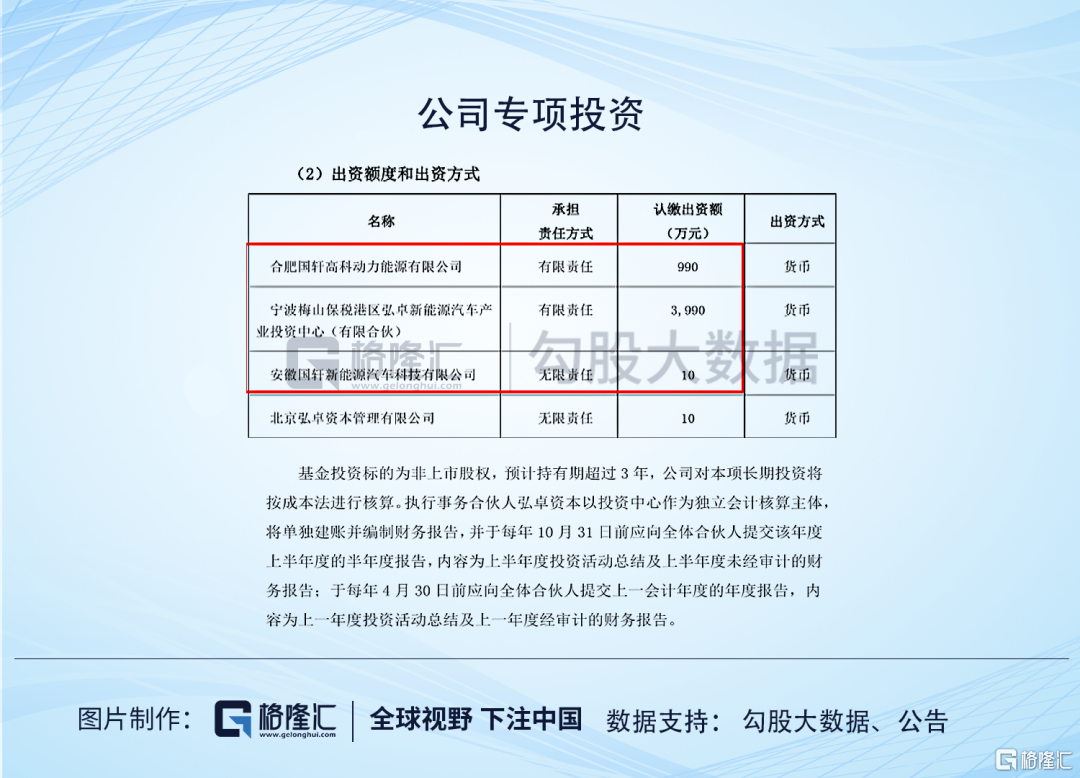

2017年5月,公司出资1.06亿设立宁波梅山国轩高科新能源汽车产业投资基金,用于专项投资于北京新能源B轮增资被问询,在出资方中,合肥国轩和安徽国轩都是子公司,宁波梅山是公司参与设立产业基金,但公司称因为合肥国轩和安徽国轩合计出资额控制在基金总出资额的20%以内,故公司对基金无实际控制权,不纳入合并报表。

2017年7月,北汽新能源再次启动增资(B轮融资),国轩高科参与认购,实缴出资10.6亿。

这笔对客户,以5.3元/股的B轮增资价,相比A轮,仅间隔一年的时间,估值大幅提高了107%。

而且在公司公告出资设立专项投资北汽的产业基金的当月,公司还公告与北汽新能源签订了纯电动车电池系统采购合同,合同总金额18.75亿,交付期是2017年5月-2017年12月,这笔订单就贡献了国轩当年收入的39%。

2018年,前五大客户给公司贡献的收入占比52.23%,销量排名前五的新能源整车厂商中,公司称北汽和奇瑞为公司重要客户,虽然具体金额没有披露,但是北汽应该属于公司数一数二的客户。

2018年1月,公司公告合肥国轩向前锋股份转让所持有的北汽新能源的部分股权,以股换股,转让价6.53亿,当期可供出售金融资产增值3.46亿。2019年公司转换为其他权益工具投资核算。在公司的其他权益工具投资中,与北汽系能源相关的就有3项资产,占整个权益工具的60%。

从核算的情况来看,2019年这些权益工具公允价值变动属于浮亏状态,北汽蓝谷(北汽新能源上市后更名)目前最新股价是5.9元/股,属于快逼近发行价5.25元/股的节奏。

2019年,子公司合肥国轩选择出售部分北汽蓝谷股票,增加公司净利润0.7亿,要高于合并报表净利润0.48亿,等于是除了政府补助以外,公司当年业绩的一项主要支撑。

对于国轩高科来说,北汽新能源属于既是客户,又是被投资方,还是给公司带来财务回报的业绩支撑。

2019年,北汽蓝谷利润亏损1.56亿,资产负债率高达70.15%,结合国轩高科本年应收账款减值2.2亿,不知是否也跟主要客户北汽新能源有所关系。

04

结束语

最后点评下公司的信披,从公司历年的年报信披情况来看,公司90%的篇幅都在夸自己,外部投资者要找到业绩下滑原因得从字里行间去抠,得揣摩,即使是亏损的2019年,都不知道都是哪些客户的坏账、为什么减值、哪方面的存货减值。

总之,这样的企业让普通小散户去投资,只能盲操作。另外,对于小芳同学来说,此次将要入主的大股东是大众还是其他人都不重要,表示只关心换个大股东是不是就能带领公司实现130亿的收入目标?