下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收研究

来源:债市覃谈

报告导读

城投企业的股东分类。根据持股比例,可以将城投企业的股东分为控股股东(即第一大股东)和参股股东,考虑重要性因素,本文主要的研究对象为控股股东。城投企业的控股股东通常包括政府或政府部门、事业单位、国有企业以及政策性投资基金,参股股东的性质与控股股东大致相同,但还可能涉及私募投资基金、资管计划、产业投资基金等。

城投股东层面存在哪些风险?①企业所属政府层级存在“虚高”风险。目前大约有10%的样本企业实际控制人对应的政府层级普遍高于财政资金来源方所在的政府层级,考虑市场普遍将实际控制人作为企业所属政府层级的主要判断依据,这就容易造成企业层级“虚高”的风险;②城投企业股东变更后可能导致行政等级下沉、高管变动、企业与政府的紧密程度减弱以及外部支持弱化等风险;③若股东涉及“明股实债”,且金额较大、要求的回报率较高,并且是一次性回购,则到期时将增加企业的还本付息压力;④控股权与直接控制权可能存在不一致情况,对企业真实的管控关系造成误判。

关于股东方面的风险不可小觑,如何规避?①城投企业实际控制人与财政资金来源方所属政府若是不一致,建议按照“实质重于形式”的原则,将财政资金来源方的政府层级作为企业行政等级的主要判断依据;②对于股东变更,应重点分析深层次的影响,判断企业的行政等级以及其与政府的亲疏关系变化情况;③详细探究债务性股权投资涉及的回购条款,明确该项债务导致的还本付息压力;④某些场合下,取得企业的控股权并不意味着对其拥有直接控制权,甚至还存在无股权关系的两家企业,实际上有管控关系,此类情形根据公开资料通常无法判断,需通过调研等手段方能厘清企业间的真实关系,具有很强的隐蔽性。

正文

城投公司作为一类特殊的国有企业,由地方政府通过直接或间接的方式控股,其股东涉及政府或政府部门、事业单位、国有企业和各类投资基金。不同类别的股东存在哪些差异?在分析股东时,我们需要关注哪些风险点?本文将对上述问题做出讨论。

城投企业的股东有哪些?

根据持股比例,可以将城投企业的股东分为控股股东(即第一大股东)和参股股东,考虑重要性因素,本文主要的研究对象为控股股东。城投企业的控股股东通常包括政府或政府部门、事业单位、国有企业以及政策性投资基金,参股股东的性质与控股股东大致相同,但还可能涉及私募投资基金、资管计划、产业投资基金等。需要注意的是:①控股股东持股比例不一定超过50%,比如天长市城镇发展(集团)有限公司,其第一大股东为天长市保障性住房发展管理中心,是公司控股股东,但持股比例为46.5%(相对控股);②控股股东不一定有控制权,如广元市城建投资集团有限公司,第一大股东为中国农发重点建设基金有限公司,持股比例66.21%,但该股权属于“明股实债”,不具备控制权。

(1)控股股东为政府或政府部门

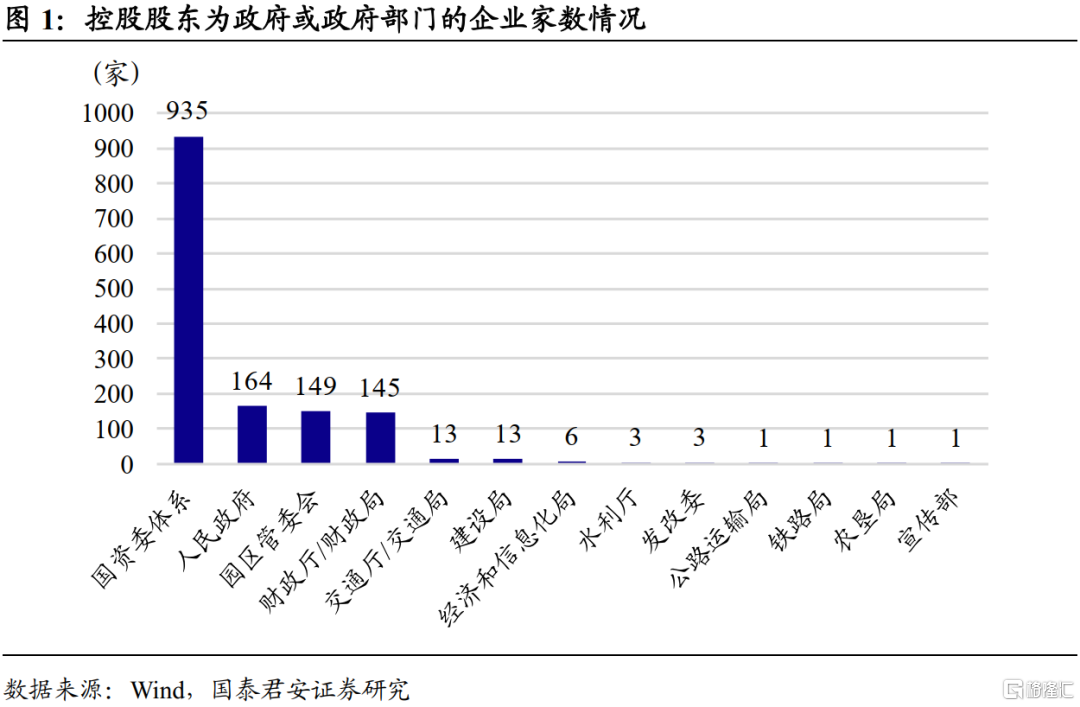

国资委体系是城投企业最大的控股股东。地方政府由国资委、发改委、财政局、交通局等不同职能部门组成,其中,国资委是管理国有资产的特设机构。园区管委会作为政府派出机构,本文亦将其当作政府部门。目前有存续债的城投企业大约2105家,剔除集合企业债之后,剩下2090家为观测样本。经过统计,样本企业中共有1435家企业的控股股东为地方政府或政府部门,其中控股股东为国资委体系(包含国资委、国资办、国资运营服务中心等)的共935家,占比约65%,其次是人民政府、园区管委会以及财政部门,占比分别为11%、10%、10%。此外,交通部门、建设局、经信局等亦控股少量城投企业。城投企业控股股东涉及多种政府部门,主要系政府按照企业的职能定位将其划归对口部门管理所致,如公路建设企业、铁路建设企业、水利建设企业通常由交通局、铁路局和水利厅控股。

(2)控股股东为事业单位

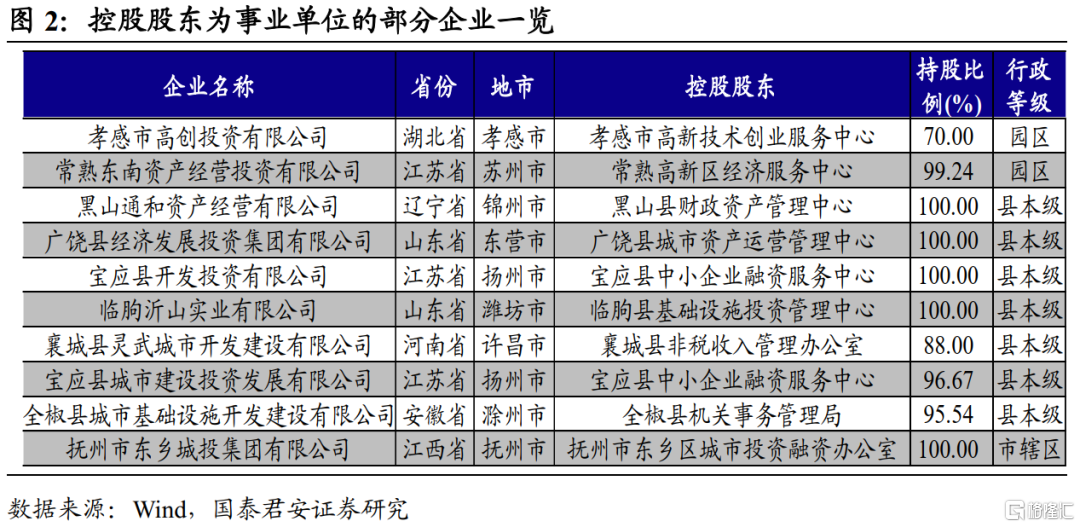

事业单位是指“国家为了社会公益目的,由国家机关举办或者其他组织利用国有资产举办的,从事教育、科技、文化、卫生等活动的社会服务组织。”事业单位接受政府领导,是表现形式为组织或机构的法人实体,例如会计核算中心、卫生监督所、质监站、安全生产监察大队等。根据统计,有35家样本企业的控股股东为事业单位。

控股股东为事业单位时,通常可以通过股东的名称直接判断企业的行政等级,如孝感市高创投资有限公司的控股股东为孝感市高新技术创业服务中心,其为孝感高新区下设的事业单位,由此判断该企业控股股东所属政府层级为园区。城投企业控股股东为事业单位本质上与政府出资无差异,控股股东通常由成立之初沿袭至今,随着国有资产集中统一监管要求提升,后续控股股东可能面临调整,但对企业影响较小。

(3)控股股东为国有企业

城投企业控股股东除政府或政府部门、事业单位外,还有很大一部分是地方国有企业。据统计,样本企业控股股东为地方国有企业的共611家,其中有约200家为发债城投企业(即母子公司均为发债城投企业),其余411家可能为城投企业或其他类型国有公司。当城投企业的控股股东为其他国有企业时,其规模和地位通常弱于母公司,并且与政府紧密度往往不如政府直接控股的企业。

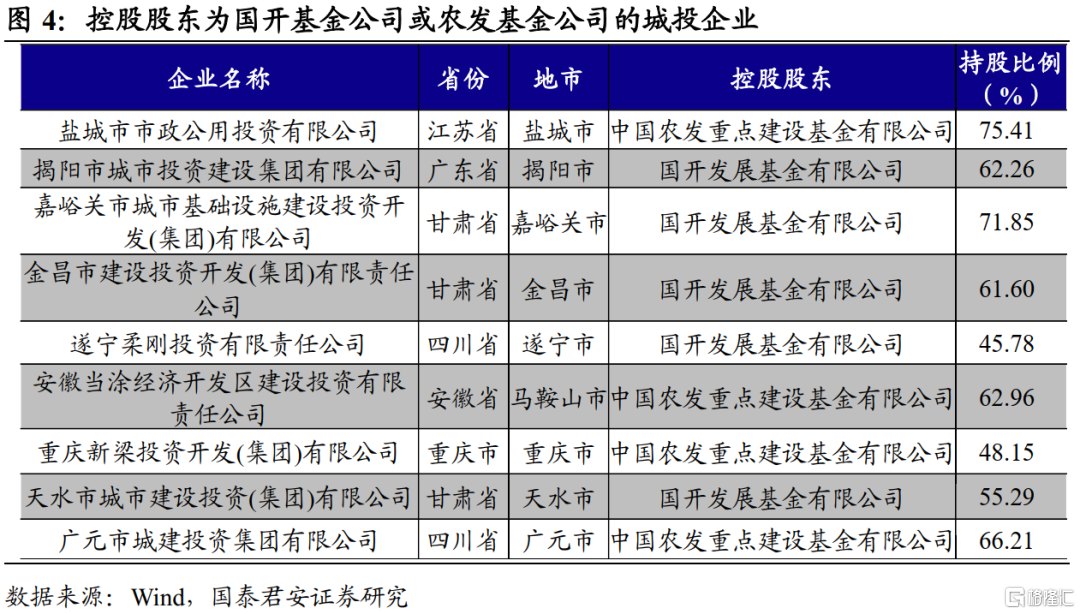

(4)控股股东为政策性投资基金

除上述各类控股股东外,剩余9家样本企业的控股股东为国开发展基金有限公司或中国农发重点建设基金有限公司。国开发展基金有限公司由国家开发银行于2015年8月25日正式注册设立的政策性投资主体,注册资本500亿元,主要支持国家确定的重点领域项目建设。国开发展基金采取项目资本金投资、股权投资、股东借款以及参与地方投融资公司基金等投资方式,用于补充重点项目的资本金缺口,目前已完成几千个国家重点项目的资本金投入。中国农发重点建设基金由农发行独资设立,注册资本500亿元,实行公司制运作,主要投资于国家基础设施建设项目,运作模式与国开基金类似。

附回购条款的股权投资行为,本质上是成本很低的债务性融资。尽管国开基金公司或农发基金公司为企业第一大股东,但其不向城投企业派驻董事、监事和高级管理人员,不直接参与企业的日常经营,城投企业的实际控制人仍为当地政府(通常为第二大股东对应的政府)。投资基金在签订投资协议时,一般会明确其股权将以政府回购或市场化退出等方式实现逐步退出,且投资回报率远低于市场水平,对企业来说是成本很低的债务融资。

(5)参股股东性质

以上为城投企业各类常见的控股股东,若股东非唯一,则还涉及参股股东。据统计,70%的样本企业仅有一个股东,其余样本企业涉及多个股东。城投企业参股股东的性质与控股股东大致相同,但还可能涉及私募投资基金、资管计划、产业投资基金等成本较高的融资,需关注其回购条款,若是一次性回购,则到期时会增加企业集中偿付压力。

城投股东层面存在哪些风险?

下面我们将讨论城投企业股东方面的潜在风险,主要包括企业所属政府层级“虚高”风险、股东变更风险以及控股权与直接控制权不一致风险等。

2.1 企业所属政府层级“虚高”风险

城投企业背靠的政府实力对其信用品质影响显著,因此准确判断企业所属的政府层级至关重要。目前市场上大多根据企业实际控制人对应的政府进行判定,但此种方法欠缺合理性,在某些情形下容易造成高估,我们认为财政资金(包括代建项目回款、政府补贴等)来源方才是判断城投企业所属政府层级的主要依据。如城投企业A的业务范围集中在某园区,其项目回款和补贴均来自于园区管委会,但A的控股股东为市政府,除股权关系外,市政府与A无日常往来,此时将A的政府层级认定为园区更为合理。

城投企业的实际控制人可以通过股东向上层层穿透进行判断,通常为控股股东对应的政府层级,但某些场合下可能需要考虑参股股东的影响。财政资金来源方是指代建项目回款、财政补贴、政府往来款等资金的来源方,通常与代建业务委托方一致。

根据经验,城投企业实际控制人所属的政府层级(以下简称“行政等级”)可以分为省本级、市本级、市辖区、县本级和园区五类;同样的,财政资金来源方对应的行政等级亦包含上述五种。

(1)实际控制人与财政资金来源方属于同一层级政府

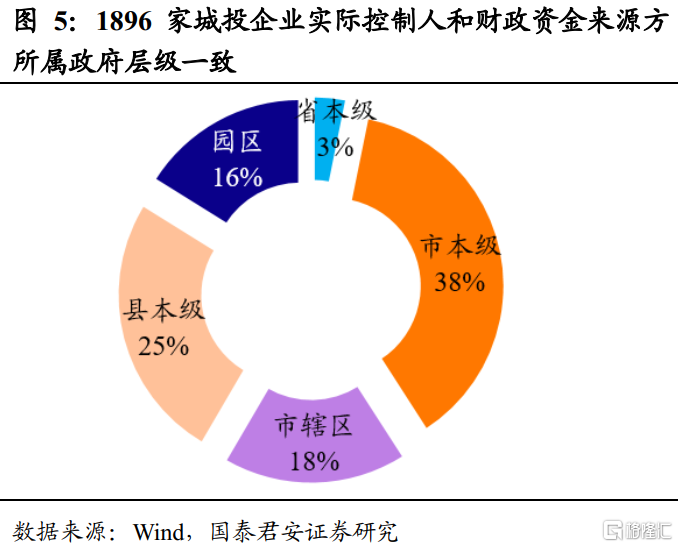

约9成样本企业实际控制人和财政资金来源方所属政府层级一致。当企业的实际控制人所属政府与财政资金来源方所属政府一致,我们就认为二者属于同一层级。注意现实中存在实际控制人和财政资金来源方的行政等级一致但不归属同一个政府的特殊情形(经常出现在园区类平台,下文会举例说明),应当将其排除在外。经过我们的统计,约1896家样本企业的实际控制人和财政资金来源方政府层级一致,占比在9成左右,其中市本级和县本级企业占比较高,分别为38%和25%。

(2)实际控制人与财政资金来源方属于不同层级政府

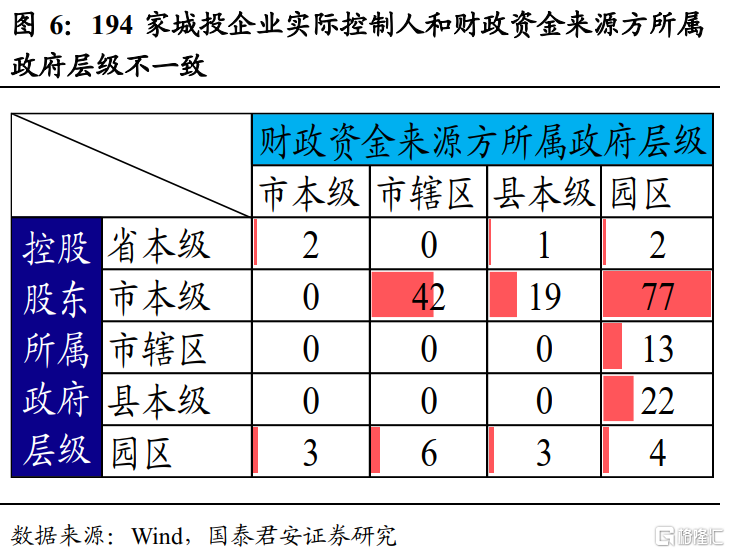

不一致情形下,存在多种对应关系。194家样本企业的实际控制人所属政府和财政资金来源方所属政府存在不一致。具体来看:

①实际控制人为省本级的企业,存在财政资金来源方属于市本级、县本级和园区的情形,如天津生态城投资开发有限公司,其实际控制人为天津市国资委(省本级),但财政资金来源方主要为滨海新区(园区)。

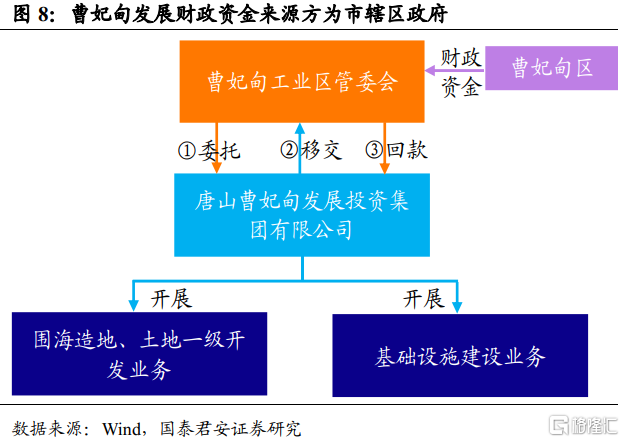

②实际控制人为市本级的企业,存在财政资金来源方为市辖区、县本级和园区的情形,如唐山曹妃甸发展投资集团有限公司,其实际控制人为唐山市国资委(市本级),但财政资金来源方主要为曹妃甸区政府(市辖区)。

③实际控制人为市辖区的企业,存在财政资金来源方为园区的情形,如江苏高淳经济开发区开发集团有限公司,其实际控制人为高淳区国资办,但财政资金来源方主要为高淳经开区管委会。

④实际控制人为县本级的企业,存在财政资金来源方为园区的情形,如安徽当涂经济开发区建设投资有限责任公司,其实际控制人为当涂县政府,但财政资金来源方主要为当涂经开区管委会。

⑤实际控制人为园区的企业,存在财政资金来源方为市本级、市辖区、县本级和园区的情形,如内江兴元实业集团有限责任公司,其实际控制人为内江经开区管委会(园区),但财政资金来源方主要为内江市政府(市本级)。此外,行政等级同为园区也可能对应非同一政府,如泰州通泰投资有限公司,实际控制人为泰州数据产业园区管理委员会,财政资金来源方为泰州医药高新区管委会。

不一致情形下,实际控制人的行政等级通常高于财政资金来源方。尽管实际控制人政府层级与财政资金来源方政府层级存在多种对应关系,但经过对比不难发现,实际控制人的行政等级普遍高于财政资金来源方的行政等级,主要的原因可能是政府为了“拔高”企业层级,方便其融资。此外,存在实际控制人为园区政府,但财政资金来源方层级更高,原因可能为:一是园区本身无独立财权,回款需依靠上一级政府,如一区多园下,子园区无独立财权,资金回笼依赖一级园区财政,像泰州通泰投资有限公司;二是园区有独立财权,但由于是重大规划项目,上一级政府直接委托企业进行建设,并给予资金支持。

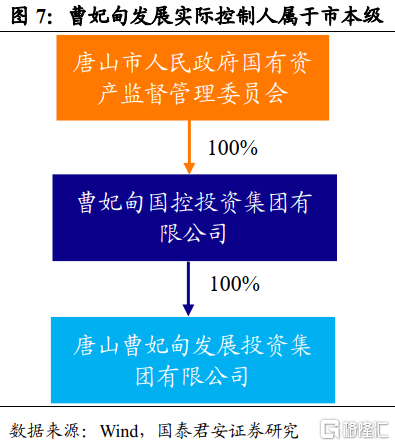

企业所属政府层级存在“虚高”风险。据上文分析,大约有10%的样本企业实际控制人行政等级与财政资金来源方的行政等级不一致,且实际控制人政府层级普遍高于财政资金来源方政府层级,考虑到目前市场普遍将实际控制人作为企业政府层级的主要判断依据,这就容易造成企业层级“虚高”的风险,典型的例子如唐山曹妃甸发展投资集团有限公司(简称“曹妃甸发展”)。

曹妃甸发展的实际控制人为市本级,财政资金来源方为市辖区。曹妃甸发展前身为唐山曹妃甸基础设施建设投资有限公司,成立于2007年7月,由曹妃甸工业区国资局出资设立,后经过历次变更,目前独资股东为曹妃甸国控投资集团有限公司,实际控制人为唐山市国资委,属于市本级。从业务范围看,曹妃甸发展主要负责曹妃甸工业区内围海造地、土地一级开发和基础设施项目建设,业务委托方为曹妃甸工业区管委会,由于工业区无独立财权,公司的项目回款、土地出让收入返还以及补贴收入主要来源于曹妃甸区,财政资金来源方所属行政等级为市辖区。按照实质重于形式的原则,我们认为公司信用品质主要受曹妃甸区政府实力的影响。

若企业成立之初就由较高层级的政府控制,或者获得过该级政府的实际支持,则企业的行政等级可适度“拔高”。对于实际控制人行政等级高于财政资金来源方的情形,应视具体情况来定,不能一概而论:①若企业成立之初,实际控制人层级较低,之后政府可能出于企业融资等目的,将控股股东层级提升,但企业获得的项目回款、资产注入、财政补贴等支持仍来自较低一级政府,此种情形下容易造成企业行政等级“虚高”。②若企业成立之初就由较高层级的政府控制,但因为其业务范围集中在某个片区,导致财政资金来源于该区域政府,由此造成行政等级出现不一致,像这种有较好“出身”的企业,其政府层级可适度“拔高”;此外,若企业获得过较高层级政府在资产划拨、资本金注入、财政补贴等方面的支持,其行政等级亦可适度提升。

2.2 股东变更风险

对于城投企业来说,股东变更时有发生,如何甄别其中的风险呢?

(1)股东变更导致政府层级下降

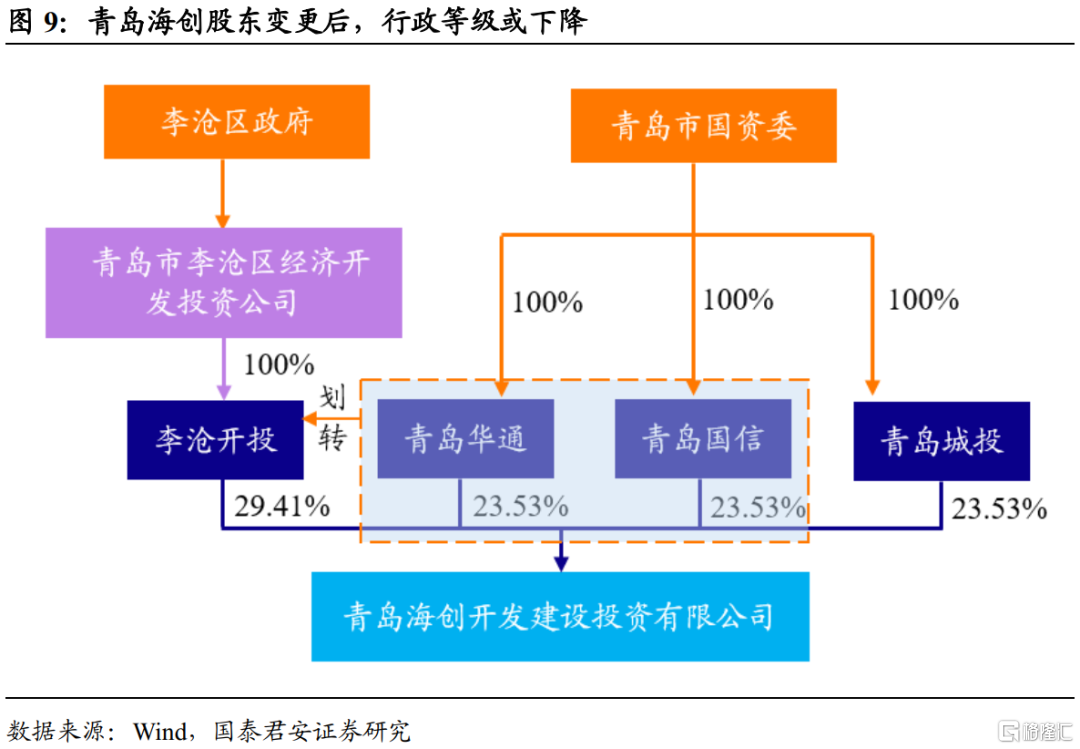

青岛海创开发建设投资有限公司(简称“青岛海创”)作为青岛交通商务区的建设开发主体,主要负责以铁路青岛北站为核心的青岛交通商务区、烟墩山片区、黄海片区的土地整理开发、城市旧城改造、基础设施及安置房建设等。青岛海创成立于2009年12月,由青岛李沧开发投资有限公司(简称“李沧开投”)、青岛城市建设投资(集团)有限责任公司(简称“青岛城投”)、青岛华通国有资本运营(集团)有限责任公司(简称“青岛华通”)和青岛国信发展(集团)有限责任公司(简称“青岛国信”)共同出资设立,持股比例分别为29.41%、23.53%、23.53%和23.53%。李沧开投实际控制人为李沧区政府,青岛城投、青岛华通和青岛国信的实际控制人均为青岛市国资委,所以青岛海创的实际控制人为青岛市国资委,虽然前期公司业务范围主要在李沧区内,但委托方和资金主要来源方均为青岛市政府,所以行政等级更接近于市本级。

股东变更之后,青岛海创政府层级或随之下降。2017年青岛市政府同意将青岛华通和青岛国信的股权划转至李沧开投,2019年7月完成股权变更登记,公司实际控制人随之变更为李沧区政府。青岛海创成立之初由青岛市政府实际控制,主要得益于铁路青岛北站项目的重要性,随着青岛北站建设基本完成,公司未来开发重心将移至李沧区,财政支持预计将主要来自李沧区政府,公司行政等级面临下降风险。

(2)同一政府层级内的股东变更风险

城投企业的股东变更除了发生在不同政府层级外,同一政府层级内的变更亦不少见。首先是在政府部门间的变更,比如企业A的控股股东由X市财政局变更为X市国资委,变更后仍为市本级平台;其次亦可能发生在政府部门和企业间,如A的控股股东由X市财政局变更为X市人民政府控股的B公司,变更后A的行政等级未发生变化。

股东在同一层级的政府部门间变更,对企业整体影响较小,但需关注人事调整。根据经验,我们发现近两年城投企业控股股东由其他政府部门变更为国资委的情况在增多,这可能与各地加强国有资产集中统一监管的导向有关。2018年末样本企业控股股东属于国资委体系的家数为920家,目前已上升至935家。一般情况下,控股股东在政府部门间变更对城投企业影响较小,但需要注意公司高管是否随之发生调整,因为城投企业的高管通常有政府部门工作经历,其履历不同导致在当地政府的话语权以及可动用的资源存在差异,因此需关注人事变动。

股东由政府或政府部门变更为国资公司,或导致企业与政府的紧密度有所弱化。政府出于平台整合或融资等目的,将原本由政府或政府部门控股的城投企业划入其他国有企业或新设的国资公司,企业由政府直接控股变更为间接控股,新设一层股权或导致企业与政府的紧密程度弱化,同时需关注获得的政府支持变化情况。

2.3 股东若涉及“明股实债”,需关注融资成本及回购条款

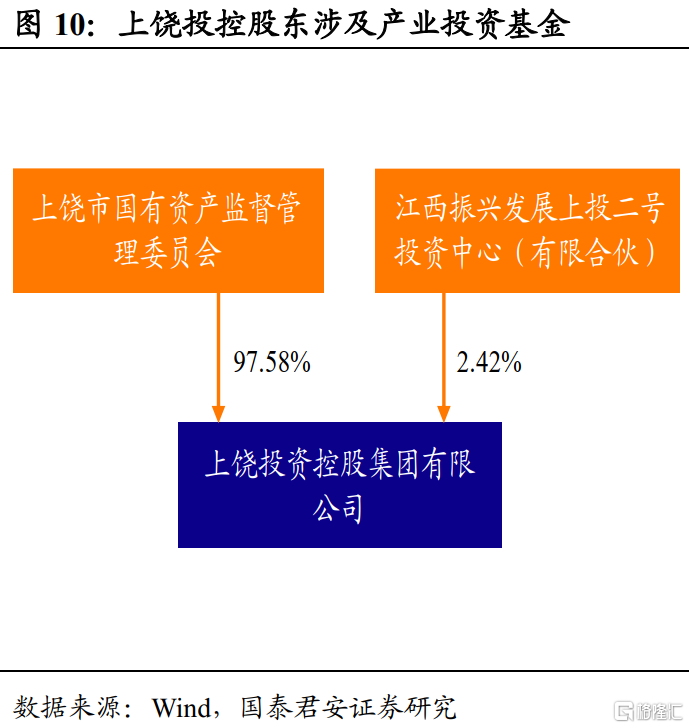

上饶投控股东涉及产业投资基金。2015年12月7日上饶市国资委同意上饶投资控股集团有限公司(简称“上饶投控”)增资扩股,增资扩股对象为江西振兴发展上投二号投资中心(有限合伙),增资额为16.5亿,以货币形式出资,并于2015年12月31日前已到位,其中2.39亿作为注册资本,14.11亿计入资本公积。目前上饶投控注册资本为98.79亿,其中上饶市国资委出资96.40亿元,占97.58%股权,江西振兴发展上投二号投资中心(有限合伙)出资2.39亿元人民币,占2.42%股权。

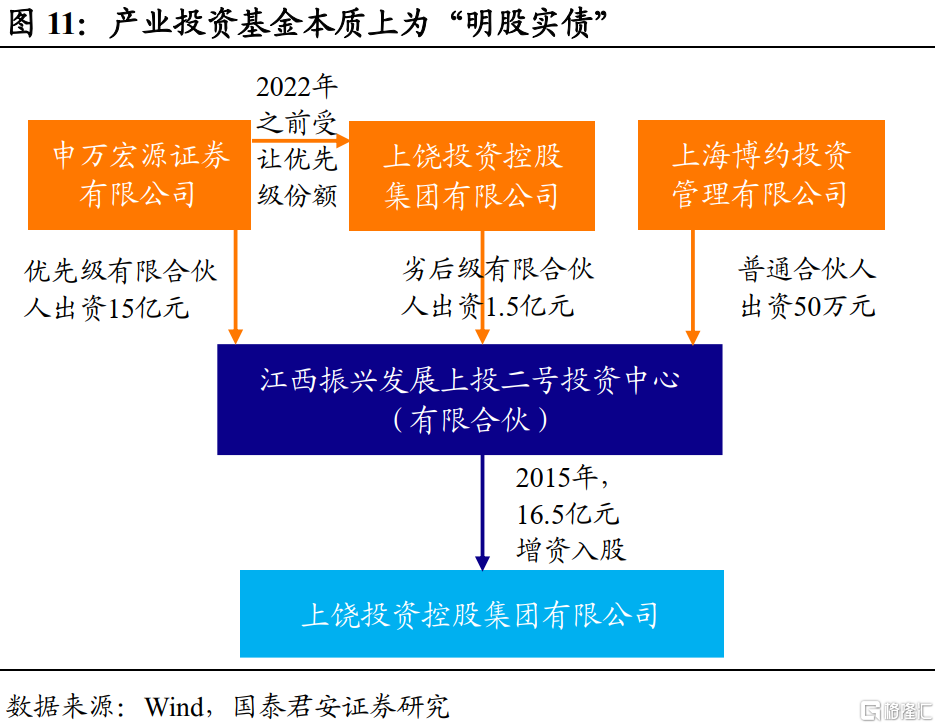

该产投基金本质上为“明股实债”,融资成本不低,且存在集中回购可能。根据回购条款,上饶投控在合伙企业取得2.39亿股股权于受让日2022年前受让优先级有限合伙人份额,转让价款为15亿,回购资金主要来自于自有资金等。资产在受让日之前,也可按下述约定提前受让:自合伙企业取得2.39亿股的股权之日起满第三年、第四年、第五年、第六年、第七年之日,上饶投控可以选择全部受让或部分受让优先级合伙份额,如选择部分受让,则在第五年末累计受让比例不低于优先级有限合伙人所持有的合伙份额总额15亿元的三分之一,第六年末累计受让比例不低于优先级有限合伙人所持有的合伙份额总额15亿元的三分之二。上饶投控应按照7%/年的费率向优先级有限合伙人支付份额受让溢价款,即融资成本为7%。

当股东涉及各类投资基金、资管计划或信托计划等,大部分为债务性融资,回购条款通常会规定回购方式和资金成本,若“明股实债”涉及的金额较大、回报率较高,并且是一次性回购,则到期时将增加公司的还本付息压力。

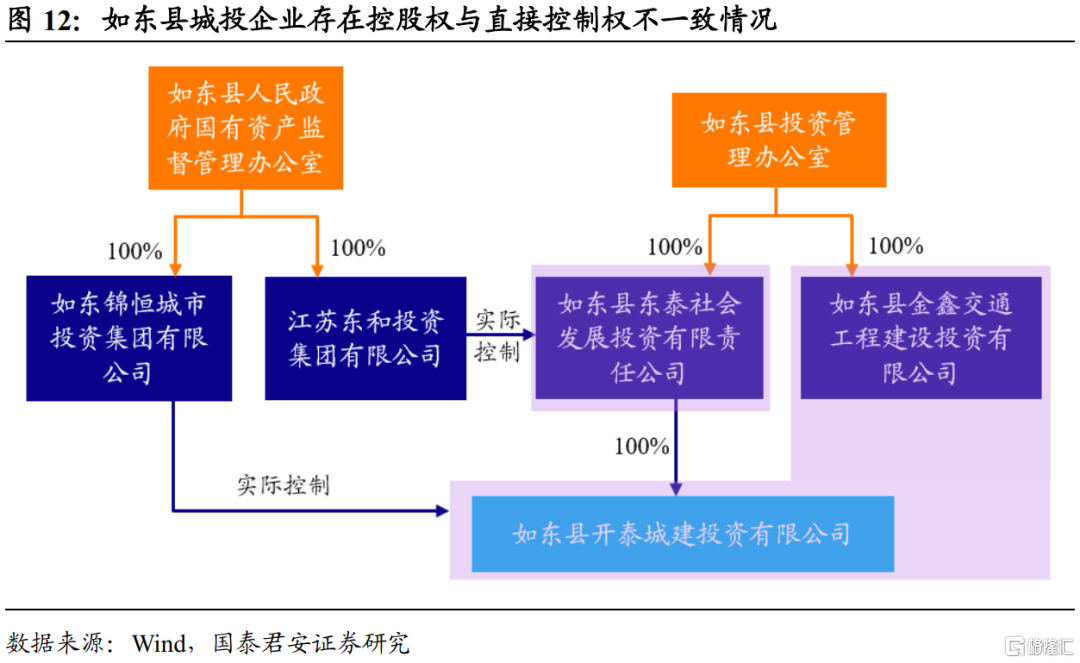

2.4 控股权与直接控制权不一致风险

通常情况下,取得企业的控股权,意味着对其拥有控制权,但在某些情形下,二者仍可能不对等。

控股权与直接控制权不一致的情形,除了上文所说的控股股东是国开基金公司或农发基金公司外,还可能存在以下两种情形:①政府进行平台整合,将公司股权划入其他城投企业,但资产并没有实现真正有效的组合,母公司对子公司的管控能力较差;②没有股权关系的两家企业,实际上却存在控制关系,如南通市下辖的如东县平台企业。

无股权关系的企业,亦可能存在管控情况。南通市如东县发债城投企业数量较多,主要包括如东县东泰社会发展投资有限责任公司(简称“东泰投资”)以及旗下两家子公司江苏洋口港建设发展集团有限公司(简称“洋口港建设”)和如东县开泰城建投资有限公司(简称“开泰城建”),江苏东和投资集团有限公司(简称“东和集团”)旗下子公司如东县新天地投资发展有限公司(简称“如东新天地”)、如东县金鑫交通工程建设投资有限公司(简称“金鑫交投”)。从最新的股权结构看,东和集团与东泰投资、开泰投资和金鑫交投均无股权关系,据我们了解,此前如东县城投企业进行过整合,但企业间的管控关系并未随着股权调整而发生变化,东和集团仍实际控制东泰投资;开泰城建和金鑫交投被如东锦恒城市投资集团有限公司实际管理。值得说明的是此类情形根据公开资料无法明确判断,需通过调研方能厘清企业间的真实关系,具有很强的隐蔽性。

小结

城投企业的股东通常为政府、政府部门或国有企业,同时还涉及事业单位、投资基金等,关于股东方面的潜在风险容易被忽视,但对于企业信用品质的影响不可小觑。

(1)应按照“实质重于形式”的原则判断城投企业的行政等级。城投企业实际控制人所在政府与财政资金来源方所属政府通常一致,若是不一致,建议按照“实质重于形式”的原则,将财政资金来源方的政府层级作为企业行政等级的主要判断依据。需注意的是,若企业成立之初就由较高层级的政府控制,或者获得过该级政府的实际支持,则企业的行政等级可适度“拔高”。

(2)股东变更看似平凡,实则暗藏玄机。城投企业股东变更时常发生,某些场合下的变更并不会导致控股股东发生变化,但实际控制人的行政等级却可能存在下沉风险;同时,控股股东在不同政府部门间的变更,可能伴随公司高管的调整,进而造成企业在当地政府话语权的丢失以及资源调配能力的下降;此外,由政府直接控股变更为间接控股,即在企业与政府之间增设一层股权,可能会减弱企业与政府的紧密程度,外部支持亦存在弱化风险。

(3)债务性股权投资值得细究。若城投企业的股东方涉及带回购条款的股权类投资,其本质为“明股实债”,回购条款上规定的回购机制(分期回购或一次性回购)以及投资回报率需重点关注。若“明股实债”涉及的金额较大、出资方要求的回报率较高,并且是一次性回购,则到期时将增加公司的还本付息压力。

(4)控股权与直接控制权有时是两码事。某些场合下,取得企业的控股权并不意味着对其拥有直接控制权,比如控股股东是国开基金或农发基金,由于其不参与企业日常经营,对企业没有控制力;又如子公司为上市公司,资产比母公司优质很多,控股更多的是合并报表层面的意义,母公司对子公司实质上没有管控力;此外,没有股权关系的两家企业,实际上却可能存在控制关系,此类情形根据公开资料通常无法明晰,需通过调研等手段方能厘清企业间的真实关系,具有很强的隐蔽性。