下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

评级:买入

目标价:152港元

投资要点

业绩超预期,恢复速度迅速。1Q20 收入 167.5 亿(YoY-12.8%),超出我们预期 4%,超出彭博一致预期 7.5%;经调整 EBITDA 达 4131.1 万,经调整净亏损为2.16亿,去年同期为亏损 10.5亿,调整后净亏损率为 1.3%,超我们预期4.3个pcts,超彭博一致预期约 6个 pcts。

场景扩充叠加高端餐饮商家的入驻驱动客单价大幅提升, 外卖单量及外卖营业额现已基本恢复。1Q20 公司餐饮外卖收入为 95 亿(YoY-11.4%),超出我们预期 3.5 个 pcts;交易笔数达 13.7 亿笔(YoY-17%),由于家庭用餐等场景扩充叠加品牌商家的入驻,客单价上升至52元(YoY+14.4%)。我们判断,由于特殊期间单效下滑与额外措施,单均配送成本达约 8元,目前商家数量和单量基本常态化,预计下季将恢复同比增长。

到店业务仍处恢复阶段,本地住宿间夜实现增长,预计 2H20恢复增长。到店业务收入为 30.9 亿(YoY-31%),截至 5 月初,到店餐饮约恢复了80%,其他到店业务恢复约 60%,酒店方面,本地住宿的间夜量已实现同比增长,而异地间夜量恢复 60%, 预计 2Q20 到店业务仍将同比下滑 16%,但下半年到店商家会加大广告与预算抢占流量,全年预计同比基本持平。

新业务扩大开支。 该业务收入41.7亿(YoY+5%), 经营亏损率由去年的65%收窄至33%。公司计划在今年完成剩余300万辆旧单车的更换,一半将于2Q完成,同时还将在批量投入电动自行车,并且加强 B2B餐饮供应链能力,预计今年新业务的投入将大于去年。

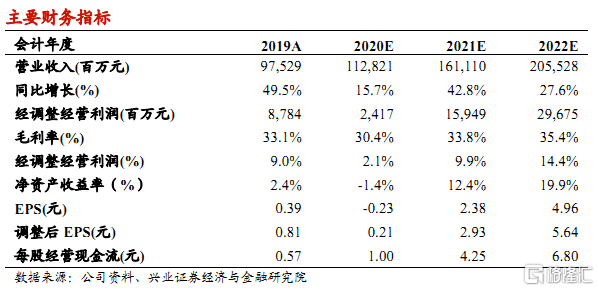

投资建议:维持“买入”评级,上调目标价至152港元。我们看好公司在本地生活服务的龙头地位,外卖盈利能力将随着规模效应持续提升,数据变现与服务生态也具有巨大空间。目前基本面已从疫情撞击中触底。我们上调公司20/21年的营收至1128/1611亿元,经调整经营利润为24/159亿元。根据SOTP 估值上调公司目标价至 152港元,维持“买入”评级。

风险提示:1)政策风险;2)市场竞争加剧;3)餐饮行业景气度下行;4)新业务减亏不及预期