下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈赫

来源:新浪财经

自世界范围内新冠疫情爆发而对全球资产造成巨大冲击以来,“股神“沃伦-巴菲特的一举一动一直是金融市场关注的焦点。虽然巴菲特曾经是公认对美国最为乐观的人之一,也在今年5月2日伯克希尔哈撒韦股东大会上强调“不要做空美国”,但显然“股神”被此次危机吓得够呛:2020年以来,他不仅整个抛掉了航空板块,现在又开始抛弃银行股票,其中就包括将高盛持仓大砍84%。事实上,2019年四季度巴菲特已经减持了35%的高盛持仓。这些举动是否意味着巴菲特改变了自己的投资风格与投资逻辑?

图:Bloomberg针对巴菲特卖出持仓里大部分高盛股票的报道

本文重点关注如下要点:

巴菲特投资风格的“变”与“不变”

现在的高盛是一家什么样的企业?

金融行业与科技行业的相互重塑

表1:2020年一季度伯克希尔哈撒韦主要持仓变化

一、巴菲特投资风格的“变”与“不变”

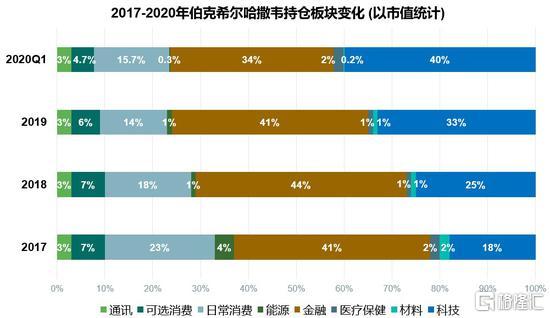

从伯克希尔哈撒韦2017至2019年的持仓来看,巴菲特近年对于行业的偏好基本没有变化:

金融板块的市值维持在总持仓的40%左右;

通讯和可选消费板块的市值基本稳定;

虽然科技板块市值占比逐年增加,但其中绝大部分来源于持仓中苹果(316.73,-2.16,-0.68%)公司股价的上涨,并非加大了科技板块的投资比重。

虽然2020年一季度巴菲特整体上减持了金融板块,但同时也购入了部分银行股票(PNCFinancialServicesGroup匹兹堡金融服务集团,美国第六大银行)。同时,巴菲特持有的美国银行、富国银行、合众银行、梅隆银行等金融机构的仓位并未发生变化。这些都说明此次仓位变动更多是金融板块的内部配置调整,从股价偏高的公司转向被低估的公司,而非对整个金融行业的否定。

图1:2017-2020年伯克希尔哈撒韦持仓板块变化(以市值统计)

此外,虽然巴菲特在今年一季度清仓了旅行者保险(TravelersCompanies),但是我们也看到他在19年三季度新持仓了600万股环球人寿(GlobeLife,Inc.),前者偏向于意外伤害保险而后者偏向于各种生命和健康保险。这也反映出巴菲特调整持仓的保险公司,大概率是需要对保险细分行业进行重新配置。

事实上,保险公司的现金流收入一直是伯克希尔哈撒韦多年来投资业务的“定心丸”。通过将资金端(保险业务现金流)与资产端(股票、债券等)高效连接,伯克希尔哈撒韦实现了长期稳定的盈利,也为巴菲特的投资生涯创造多年的佳话。这样的投资模式并没有发生任何改变,改变的仅仅是在细分领域的投资偏好。这主要是基于巴菲特对于各行业的理解以及对未来市场的预判。

当然,“股神”的判断未必是正确,他本人在今年股东大会上也大方承认自己投资航空公司的决策是失败的。这也是为什么巴老开始购买和推荐指数基金(ETF)。在对部分行业难以解读和预测时(例如巴菲特对科技行业无法完全理解),通过指数化方式的投资是最为高效的,可以提供长期、稳定的收益,并且风险可控。

聊完巴菲特,接下来我们将目光转向这次事件的另一个主角——高盛集团。

二、现在的高盛是一家什么样的企业?

说起高盛,可能绝大多数人的第一反应是全球最大的投资银行,里面工作的都是西装笔挺的金融白领。但事实上,现在的高盛是一家披着金融外衣的科技公司。2017年初,高盛首席执行官劳埃德·布兰克费恩表示:“我们是一家科技公司。我们是一个平台。”从以下几个数据可以看出高盛在科技领域的转型之路:

聘用了约9000名工程师,约占其全部员工的25%(全部员工约3万6千人);

在15至20年前,高盛有500人在股市做市,现在仅有三人;

在科研方面的投入从2008年的85亿美元上升到2019年的739亿美元,增长了52.4%;

大量收购金融科技类公司,最近一笔收购是印度创业公司Zestmoney(价值1500万美元)。此外,高盛还计划于明年上线机器人投顾,以帮助不同资产规模的客户更好地做投资,甚至包括资产仅5千美金的客户。

表2:2008至2019年高盛研发投入金额

除了传统的投行业务外,高盛也正在计划通过重大收购或合并进军零售银行业务(retailbanking)。高盛的高层私下讨论了达成两项重大交易的可能性:一项涉及收购零售经纪公司电子贸易金融公司(E-TradeFinancialCorporation),另一项涉及与零售银行业巨头美国银行(Bancorp)的合作,同时富国银行(WellsFargo)也在高盛的候选名单上。

虽然此项计划难以很快有显著进展,但也反映出高盛正努力寻求突破的事实。从近年来的财报来看,高盛的业绩已经不再那么光鲜,盈利水平已经开始落后于同行。高盛面临的增长难题:一方面在于金融危机之后的严监管,导致此前为它带来巨额利润的交易业务受到压制;另一方面,投行业务这一增长引擎近年来也出现费用的下滑。疫情的出现让这些问题暴露的更加明显:目前全球忙于抗疫,并购交易基本停止,高盛在这一领域的收入开始遭受冲击。而零售银行业务与投行业务的合并,能够最大限度服务客户,为高盛的金融体系注入新的活力。

高盛并不是唯一一家涉足金融和科技两大产业的公司。事实上,金融业务与科技业务的融合以及相互间重塑,正以一股势不可挡的风潮席卷全球。

三、金融行业与科技行业的相互重塑

蚂蚁金服与阿里巴巴

阿里巴巴2020财年三季报显示,其从蚂蚁金服获得收益715亿元,其中包括阿里成为蚂蚁金服33%的股权持有人后一次性收到股权产生的收益692亿元,以及在三季度将该收益上调的23亿元。之后,阿里每年将获得蚂蚁金服33%的利润。按照自然年计算的话,蚂蚁金服在2015年、2016年、2017年、2018年、2019年的税前利润分别为42.54亿元、29.06亿元、131.90亿元、亏损19亿元、122.6亿元,在大多数季度中均为盈利。支付、消费金融和财富业务是蚂蚁金服当前的主要盈利点,凭借这三项金融业务,预计蚂蚁金服将为阿里巴巴持续贡献可观的投资收益。

金融与科技的融合一方面体现在阿里巴巴通过蚂蚁金服实现在金融领域的布局,而另一方面则体现在蚂蚁金服自身的业务融合:其本质上是一个折叠的科技金融系统。2017年末,网络小贷迎来了监管整顿,其杠杆率被严格限制,这对蚂蚁金服原有的以ABS为主的表外融资模式构成了冲击,并推动蚂蚁旗下的花呗、借呗进一步向助贷模式转变。毫无疑问,坐拥10亿C端流量,信贷产品未来依旧会成为蚂蚁金服消费金融业务的重要收入来源。但是在助贷模式下,这部分收入很可能被归入到科技服务收入。此外,蚂蚁财富近年在在线财务管理业务上做了大量投入,通过开放平台吸引基金公司入驻并自运营,同时花大力气在摸索智能理财服务。虽然短时间内看不到规模化盈利的可能,但相信随着国内在线财务管理市场的不断成熟,蚂蚁财富将逐渐从此前的科技投入中获得收成。

收缩金融板块利润,扩张科技板块利润,也许正是高估值的蚂蚁金服不着急上市的核心原因。

脸书Facebook与Libra数字货币

Facebook的商业模式,就是通过无偿或者低成本占有用户数据,通过高水平的大数据分析准确刻画用户特征和偏好,精准推送广告,赚取广告费。这一模式有一个致命的问题,它需要获得分析用户数据的权利。当欧美对于用户数据保护的新规则开始逐步确立的时候,用户数据的所有权和控制权明确划归用户,Facebook必须经过用户明确授权、支付对价之后才能对这些数据进行分析。这就意味着它原有商业模式的成本和风险将大幅度提高,甚至可能在未来变得不再有利可图。因此,扎克伯格及其核心幕僚探索了新的商业模式——数字货币。

通过Libra,Facebook能够在不侵犯用户隐私的情况下进入规模巨大的支付业务,并从最高点切入金融科技领域,赚取巨量的收入和利润。Facebook如果可以向Libra有效转化用户,经过若干年的发展,一年完全有可能承载50至80万亿美元交易量。也就是说Libra只需要收取千分之二的手续费,收入就比现在Facebook全部营收还要高。当然,获取新的盈利增长并不是发行Libra的最高目标。Libra计划将锚定多国法币组成的一篮子货币,而Facebook则通过Libra升级为数字经济世界里同时掌握铸币权和信贷(0.4325,0.01,2.95%)权的超级银行。

虽然Libra项目被美国众议院于19年7月叫停,但是科技公司进军金融产业的趋势是无法阻挡的。下一个突破口也许不是数字货币,但可能会是投资、理财、信贷或其他金融细分领域。金融和科技行业的相互融合与重塑,将会是下一个10年内世界范围内的主流旋律。