下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:买入

投资要点

核心观点:2018年底以来我们发布多篇深度报告推荐啤酒板块,本文借鉴百威英博在中国的高端化路径,认为华润有望依靠自身的渠道优势+喜力的品牌优势加速实现高端化。华润产能优化、效率提升的红利也将逐步释放。短期看,疫情导致啤酒行业一季度销量和利润承压,后续逐月向好,叠加今年Q2天气利于啤酒消费,恢复速度有望超预期。

核心利润进入快速释放期,国资控股但激励充分。(1)盈利能力迎向上拐点,吨价提升是核心驱动力。2015-2019 年华润啤酒不计特别项目的EBIT的CAGR为 20.2%,EBIT Margin 提升5.3个 pct;吨价CAGR为 4.9%,毛利率从31.1%提升至 36.8%。 (2)立足南区优势市场,持续优化中区和东区。南区盈利能力领先且持续提升;中区受益于产能优化,2015-2019年的EBIT Margin从 0.8%提升至10.4%;东区2019年盈利能力回升。(3)国资控股喜力参股,自上而下激励充分。国资委持有上市公司母公司 60%的股权,喜力持有剩余 40%。华润一把手的激励领先于同行,从核心高管团队来看,华润的激励也更到位。华润通过组织重塑提升运营效率,2015-2019 年人均薪酬从8.7 万元提升至21 万元,行业领先。

强渠道+强品牌协同,华润有望复制百威的高端化之路。

(1)啤酒行业量稳价升,结构升级+提价常态化推动均价上移。我国啤酒销量平稳,2019 年啤酒均价仅为日本/韩国/美国的 31%/33%/46%;出厂价对比国外提升空间更大。2005-2019年我国啤酒均价CAGR为6.75%。一方面,结构升级持续推动均价提升,2005-2019 年我国高档啤酒占比从2.0%提升至11.1%;另一方面,直接提价有望常态化。

(2)集中度提升趋缓,外资占领品牌高地。2019 年啤酒销量 CR5 达到74%,龙头集中度提升趋缓。2019 年百威英博占据高档酒销量的 40%,嘉士伯占据18.2%,喜力+华润雪花合计占据了7.6%,青岛啤酒占据6.7%。华润近年陆续推出高档产品,收购喜力中国后高档市占率已反超青啤。中低档领域,华润市占率领先,体现了公司极强的渠道运营能力。

(3)复盘百威英博在华高端化之路,强渠道力+高端品牌的协同。2008年百威英博合并后拥有了东南沿海和东北两大优势市场。2012-2015 年百威英博新建9家工厂,围绕工厂建设营销网络,提升渠道力。2010 年百威品牌在中国覆盖150 个市场,拥有605个一级经销商。依托百威英博在中国的销售网络及百威的品牌力, 2011-2014年百威啤酒销量从 70 万吨增长至150 多万吨,CAGR为29%。2010-2014年百威中国ASP的CAGR为11%,毛利率提升3.91个pct。

(4)华润渠道优势+喜力品牌优势,公司高端化有望加速。华润采取密集分销模式,渠道掌控力及运营效率在全国性啤酒企业中处于领先。华润的基地市场最多,覆盖常住人口最多。喜力的定价高于百威,在经济发达、啤酒消费成熟的西欧,喜力的市占率领先百威英博突显其品牌力。2015-2019 年华润吨价提升速度快于其他上市公司,但绝对值仍具备提升空间。公司推出脸谱、匠心营造、超级勇闯、马尔斯绿、黑狮白啤等中高档新品,收购喜力中国后进一步升华高档和超高档产品线。公司聚焦“4+4”高档产品矩阵,2020 将成为高端化元年。

组织重塑+产能优化,生产效率行业领先。华润 2016-2019年分别关闭2、5、13、7 家工厂,2019 年生产效率提升开始体现。2015-2019 年华润的产能利用率从52.4%提升至 55.8%,单厂产能从 22.8 提升至27.7 万千升。公司进行组织重塑,2015-2019年员工数量从60000 人减少至30000人,2019年人均销量达到 381万千升,处于行业领先地位。

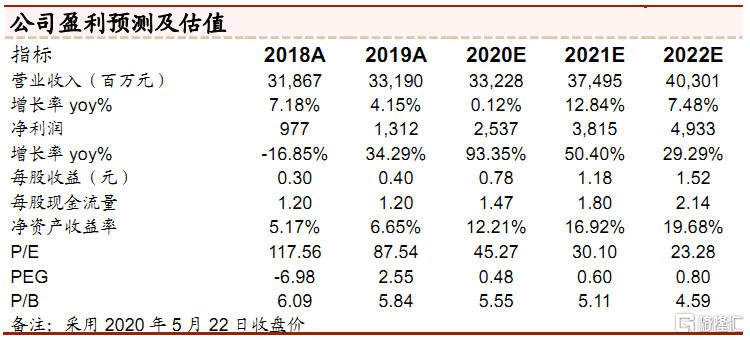

盈利预测: 我们预计公司2020-2022年收入分别为332.28、 374.95、 403.01亿元,归母净利润分别为25.37、38.15、49.33亿元,EPS分别为0.78、1.18、1.52元,对应 PE为45、30、23倍,对应 EV/EBITDA为 20、15、12 倍,首次覆盖,给予“买入”评级。

风险提示:全球疫情反复及全球经济增速放缓;食品安全风险;因不可抗要素带来销量的下滑;市场竞争恶化带来超预期促销活动。