下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

总量研究中心

宏观经济边泉水团队

主要结论

引言:今年政府工作报告提出的狭义财政扩张力度低于预期,但广义财政明显扩张。狭义财政与广义财政扩张对货币宽松的诉求不同,我们判断货币政策将更加宽松,特别是“量”的宽松更加明显,资本市场的流动性充裕,人民币资产吸引力将明显提升。

一、财政政策的扩张分为两种不同类型,狭义财政和广义财政的扩张,二者对货币政策的诉求不一样

■ 财政政策的扩张分为两种不同类型,一类是狭义财政扩张,指一般公共预算的扩张;另一类是广义财政,包括地方政策专项债、抗疫特别国债、政府支持机构债券(铁道债)、PSL(抵押补充贷款)和政策性金融债。

■ 狭义财政,即一般公共预算的支出用于保障和改善民生、促进经济社会发展、维护国家安全以及国家机构运转等。属于政府部门向私人部门的免费支出,不需要相关支出有一定的回报,主要考虑资金使用的公平与效率。

■ 广义财政支出属于资本项目支出,通常要求项目具有一定的收益,即投资项目具有一定现金流,而且投资项目需要银行信贷予以配合支持。广义财政扩张需要货币和信贷政策更加宽松。

二、财政扩张时期,货币均是宽松的,但是否带来信用扩张具有不确定性

■ 公共部门(财政)的扩张均是在私人部门需求下滑时期,即在经济大幅走弱后,面对私人部门需求的下滑,通过公共部门(财政)的扩张来弥补总需求的走弱。与此同时,货币政策也是宽松的,通过降准、降息来提振私人部门需求,也在一定程度上支持公共部门的扩张。

■ 2014年以来,多种政策工具的出现(PSL、地方政府专项债),广义财政扩张的力度是明显大于狭义财政的,且在财政扩张时期,货币政策均是宽松的,但是否会带来信用扩张存在不确定性,这与实体经济的信贷需求强弱有关。

三、今年狭义财政扩张有限,广义财政将大幅扩张,货币量的宽松也将更明显

■ 今年政府工作报告将预算赤字率提高至3.6%以上,相对去年提高0.8个百分点以上,狭义财政扩张力度低于我们的预期。一般预算项目下,财政政策积极力度相对有限。从狭义赤字来看,中央政府加杠杆率力度确实低于预期。

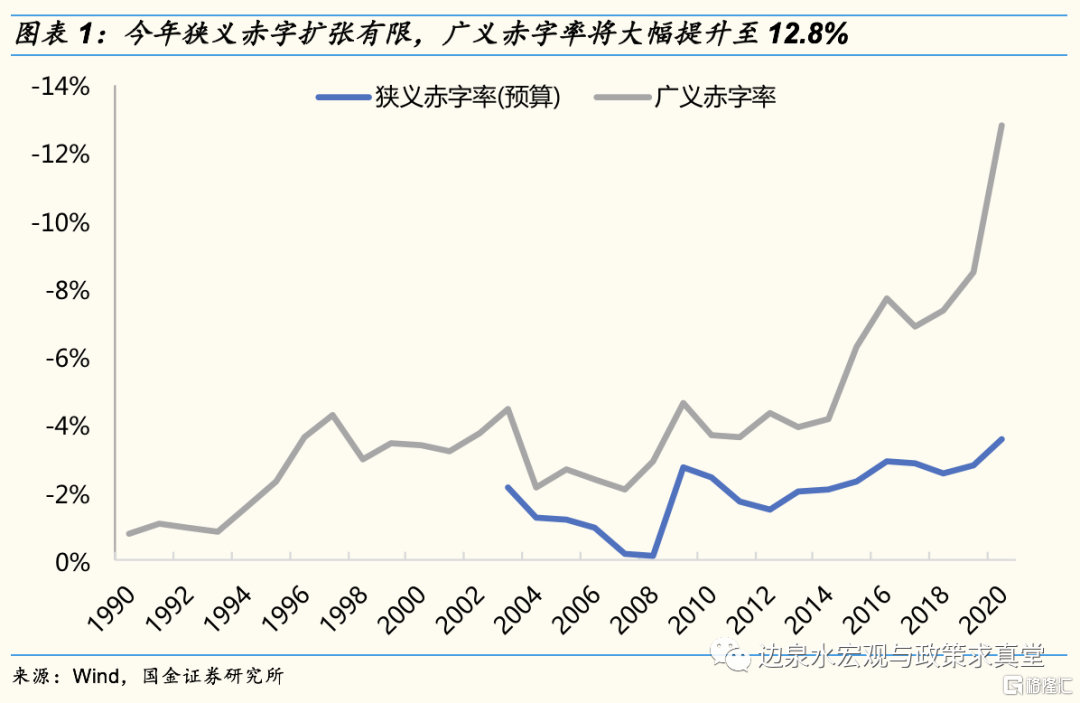

■ 狭义财政扩张相对有限的情况下,广义财政将明显扩张。综合考虑地方政府专项债、抗疫特别国债、铁道债、PSL和政策性金融债,我们预计今年广义赤字率将大幅提升至12.8%(2019年为8.5%),广义财政将明显扩张。

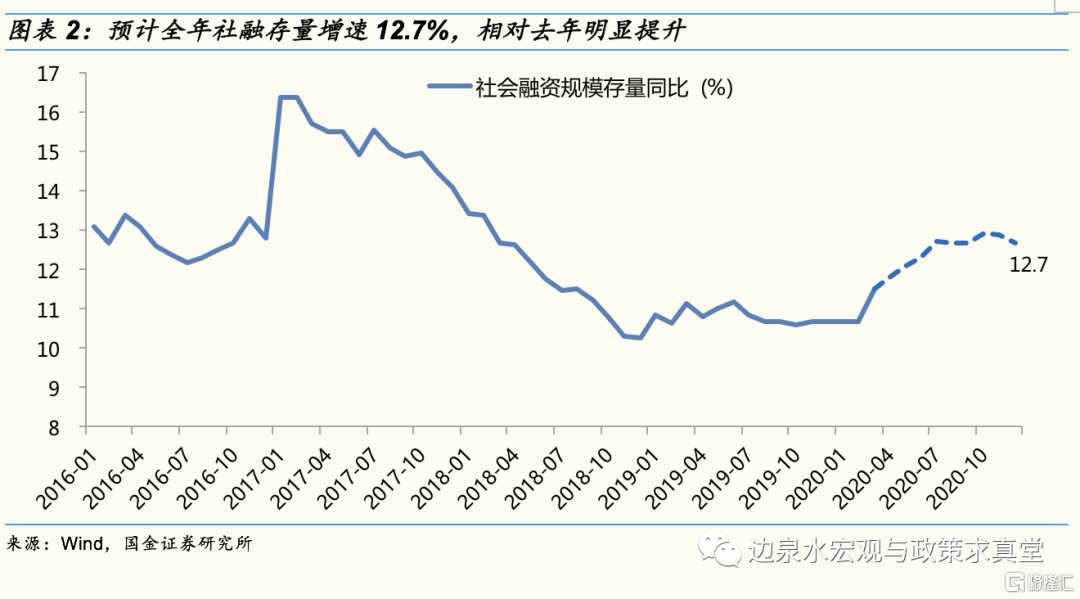

■ 广义财政降明显扩张的背景下,货币政策或将更加宽松,特别是“量”的宽松将是重要的关注点。预计今年全年社融为32万亿元(去年为25.6万亿元),全年社融存量增速12.7%,相对去年明显提升。

四、考虑当前政策、经济背景与国际环境,人民币资产吸引力上升

■ 由于广义财政、货币量的扩张将非常明显,我国经济增速将逐季改善,相对于其他国家,经济改善的迹象明显,这是支持人民币资产的重要内部因素。

■ 在全球央行大幅宽松的情况下,预计下半年海外资金将加大向中国流动的力度,人民币汇率将温和升值,人民币资产吸引力提升。

风险提示:疫情发展失控、政府应对不当、行业影响过大国。

附录/正文

引言:今年政府工作报告提出的狭义财政扩张力度低于预期,但广义财政明显扩张。狭义财政与广义财政扩张对货币宽松的诉求不同,我们判断货币政策将更加宽松,特别是“量”的宽松更加明显,资本市场的流动性充裕,人民币资产吸引力将明显提升。

一、财政政策的扩张分为两种不同类型,狭义财政和广义财政的扩张,二者对货币政策的诉求不一样

财政政策的扩张分为两种不同类型,狭义财政的扩张和广义财政的扩张。一类是狭义财政扩张,指一般公共预算的扩张;另一类是广义财政,包括地方专项债、抗疫特别国债、政府支持机构债券(铁道债)、PSL(抵押补充贷款)和政策性金融债。

狭义财政,即一般公共预算的支出用于保障和改善民生、促进经济社会发展、维护国家安全以及国家机构运转等。属于政府部门向私人部门的免费支出,不需要相关支出有一定的回报,主要考虑资金使用的公平与效率。主要包括以下几个方面,一是保证科学、文化、教育、卫生、社保等民生事业发展中必须由财政提供的资金部分需要;二是满足大型公共工程设施、公益性基础设施等非营利性工程项目的支出,如邮政、能源、交通、水利、气象、环保等方面;三是保证国防以及公检法等维护国家公共安全的支出需要;四是保证国家机构如立法、行政、外交等执行社会管理职能的政府部门的资金需要。

广义财政支出属于资本项目支出,通常要求项目具有一定的收益,即投资项目具有一定现金流,而且投资项目需要银行信贷予以配合支持。广义财政扩张需要货币和信贷政策更加宽松。如地方政府专项债、政府支持机构债券(铁道债)、PSL(抵押补充贷款)和政策性金融债等。以地方政府专项债为例,2019年土储与棚改等项目占比达到65%,今年明确要求专项债不得用于土地储备、棚改等与房地产相关领域,同时新增了应急医疗救治设施、公共卫生设施、城镇老旧小区改造等领域项目。从今年专项债投向来看,重点集中在产业园区建设、收费公路、铁路建设、生态环保、医疗卫生、乡村振兴等基础设施建设方面。此外,2014年4月央行设立PSL工具(抵押补充贷款),其目的是为国家开发银行支持“棚户区改造”等重点项目提供长期稳定、成本适当的资金来源。2015年10月,人民银行将抵押补充贷款的对象扩大至国家开发银行、中国农业发展银行、中国进出口银行,主要用于支持三家银行发放棚改贷款、重大水利工程贷款、人民币“走出去”项目贷款等。在引导金融机构加大对小微企业、“三农”、棚户区改造、扶贫、重大水利工程、地下管廊等重点领域发挥了重要作用。

二、财政扩张时期,货币均是宽松的,但是否带来信用扩张具有不确定性

财政政策扩张时期,货币政策均是宽松的。除战争时期以外,公共部门(财政)的扩张均是在私人部门需求下滑时期,即在经济大幅走弱后,面对私人部门需求的下滑,通过公共部门(财政)的扩张来弥补总需求的走弱。与此同时,货币政策也是宽松的,通过降准、降息来提振私人部门需求,也在一定程度上支持公共部门的扩张。

2014年以来,多种政策工具的出现(PSL、地方政府专项债),广义财政扩张的力度是明显大于狭义财政的,且在财政扩张时期,货币政策均是宽松的,但是否会相应带来信用的扩张则存在不确定性,这与实体经济的信贷需求强弱有关。

2013-2016年,广义赤字扩张快于狭义赤字,货币政策宽松,信用扩张相对偏弱。这一时期,预算赤字率从2.0%升至2.9%,上升了0.9个百分点,总体上升幅度先对较小;但广义赤字率(包括地方政府专项债、铁道债、PSL与政策性金融债)从3.9%上升至7.7%,上升了3.8个百分点,广义赤字率大幅扩张。货币政策也是宽松的,存款准备金率从20%降至17%,1年期贷款基准利率从6.0%降至4.35%,3个月MLF利率从3.5%降至2.75%。但信用的扩张相对偏弱,社融、M2增速处于下降且处于低位,两者增速分别从17.5%、13.6%下降至12.8%和11.3%,主要是因为经济下行阶段企业融资需求相对偏弱。因此,信贷增速放缓,导致社融、M2增速下降。

2018-2019年,广义赤字扩张快于狭义赤字,货币政策宽松,信用扩张相对偏弱。这一时期,预算赤字率从2.6%上升至2.8%;但广义赤字率(包括地方政府专项债、铁道债、PSL与政策性金融债)从7.4%上升至8.5%,广义财政扩张的力度明显是强于狭义财政的。与此同时,货币政策总体宽松,存款准备金率从17%降至12.5%,1年期MLF利率从3.3%降至2.95%。但信用扩张相对偏弱,社融、M2增速处于下降且处于低位,社融增速从13.4%降至10.7%,M2增速从8.6%降至8.2%,社融增速降幅更大,主要受到表外融资规模缩减的影响。

三、今年狭义财政扩张有限,广义财政将大幅扩张,货币量的宽松也将更明显

今年政府工作报告将预算赤字率提高至3.6%以上,相对去年提高0.8个百分点以上,狭义财政扩张力度低于我们的预期。一般预算项目下,财政政策积极力度相对有限。我们在4月13日专题报告《赤字率来自被动上升还是主动上调?》中对财政赤字率做了详细分析,认为在经济增长下行周期中,财政政策将发挥自动稳定器的功能,赤字率将被动上升0.73个百分点,这样预算赤字率会达到3.5%;但是,如果赤字率仅仅为3.5%,则都是源于被动上升,边际上财政政策并没有发力,财政也谈不上积极。疫情影响下,财政收入明显放缓,但与此同时,部分民生等相关财政支出相对刚性,必然会导致财政赤字的明显扩张。此次预算赤字率提高至3.6%以上,虽然狭义财政积极幅度有所加码,但相对低于我们预期,狭义财政积极力度相对有限。

从狭义赤字来看,中央政府加杠杆率力度确实低于预期。我国中央政府杠杆率低,存在明显加杠杆的空间,这是当前积极财政政策的特征。根据社科院数据,1Q2020我国政府部门杠杆率为40.5%,居民部门杠杆率为57.7%,非金融企业部门杠杆率为161.1%,其中政府部门杠杆最低。从政府部门杠杆构成来看,1Q2020中央政府杠杆率为17.2%,地方政府杠杆率为23.3%,在我国相对较低的政府部门杠杆中,中央政府杠杆率明显低于地方政府。而且从国际比较来看,根据BIS数据,我国政府杠杆率在主要经济体中处于相对低位。

政府狭义财政、广义财政、准财政可以相互补充,但是不能相互替代,均需扩张。因此,在狭义财政扩张相对有限的情况下,广义财政将明显扩张。综合考虑地方政府专项债、抗疫特别国债、铁道债、PSL和政策性金融债,我们预计今年广义赤字率将大幅提升至12.8%(2019年为8.5%),如果考虑包含城投债的更广义赤字,相应数据会更高,可以看到,广义财政将明显扩张。

货币政策方面,考虑到狭义财政扩张力度低于预期,广义财政将明显扩张,这样的政策组合下,货币政策将更加宽松,特别是“量”的宽松将是重要的关注点。回顾危机以来的货币政策,危机初期,我国货币政策的取向非常清晰,短期重点在于提供流动性,稳定金融体系,中期则着眼于降成本,且“量”的宽松非常明显,这也是我们3月8日专题报告《量的宽松重于价的宽松:2020年货币政策十大判断(修订版)》中提出的观点。2020年2月以来,疫情冲击下,央行大规模提供流动性并在全球央行中率先降息,货币政策持续宽松的取向非常清晰。首先,加大再贷款支持,2月以来央行先后增加3000亿元专项再贷款,主要用于重点企业抗疫保供;新增再贷款再贴现额度5000亿元,下调支农支小再贷款利率0.25个百分点;3月末又增加面向中小银行的再贷款再贴现额度1万亿元;其次,两次定向降准,MLF、逆回购利率均有所下调,且自2008年以来首次下调超额存款准备金利率(从0.72%下调至0.35%),着眼于降低实体经济融资成本;最后,与此前财政、货币扩张时期不同的是,当前政策引导下货币“量”的扩张非常明显。一季度新增社融达到10.9万亿元(去年同期为8.2万亿元),4月新增社融3.1万亿元(去年同期为1.7万亿元)。往前看,预计今年全年社融为32万亿元(去年为25.6万亿元),全年社融存量增速12.7%,相对去年明显提升。预计今年再降准两次,MLF、LPR也将逐步下调,存款基准利率下调可能性相对较低,“量”的宽松仍是政策的重点。

四、考虑当前政策、经济背景与国际环境,人民币资产吸引力上升

由于广义财政、货币量的扩张将非常明显,我国经济增速将逐季改善,相对于其他国家,经济改善的迹象明显,这是支持人民币资产的重要内部因素。疫情发生以来,我国货币政策非常宽松,财政政策也在由前期救助转向内需反补外需的经济刺激。疫情影响下我国一季度经济受到明显冲击,但经济最坏的时候已经过去。总体来看,疫情对中国经济的影响短期大于长期,2季度后,经济会明显复苏,趋势向上。虽然1Q经济数据比较差,但趋势比结果重要,预计2季度经济增长3%左右,下半年经济增速在5%左右,全年实现经济增速2%左右。与之相对的是,海外由于疫情发展阶段和政策应对相对滞后,在一季度受到冲击后,经济表现最差的时期将是在二季度。可以看到,在广义财政、货币量的扩张支持下,我国经济相对于其他国家改善迹象明显,这是支持人民币资产的重要内部因素。

在全球央行大幅宽松的情况下,预计下半年海外资金将加大向中国流动的力度,人民币汇率将温和升值,人民币资产吸引力提升。疫情发生以来,全球央行货币政策大幅宽松,主要央行资产负债表迅速扩张。美联储在迅速降息至零以后,启动一系列资产购买和贷款计划,资产负债表规模从4.2万亿美元扩张至7.0万亿美元,并且将进一步扩张;欧央行资产负债表规模从4.7万亿欧元扩张至5.5万亿欧元,日本央行资产负债表规模从580万亿日元扩张至631万亿日元。预计下半年海外资金将加大向中国流动的力度,人民币汇率将温和升值,人民币资产吸引力提升。首先,我国政策空间相对更足,海外主要央行政策利率已经降至零或者负值,相比较而言,我国货币政策空间明显更足。其次,当前中美利差也有所扩大,增加了人民币资产在全球的配置价值和吸引力。最后,我国经济相对其他国家改善明显,也将推升人民币汇率温和升值,提升人民币资产吸引力。

风险提示:

1、疫情扩散速度和范围远超预期,导致经济和社会活动受到重大影响;

2、政府应对措施和方法不当,导致恐慌性情绪和预期混乱;

3、部分行业受到负面影响远超预期。