下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

国金证券研究所

资源与环境研究中心

有色建材团队丁士涛

行业观点

供给收缩,奠定行情向上基础

玻璃生产需要高温环境,熔窑须长期保持生产状态,使用周期一般为8-10年,导致玻璃供给具有刚性。影响玻璃供给变化的主要因素,分别是:新点火产能、冷修复产产能和冷修产能。随着供给侧改革的推进和环保政策的趋严,我国平板玻璃产能结束快速扩张阶段,新增产能受到严格控制,已非影响供给变化主导因素。2020年上半年,疫情导致需求停滞,在高库存压力下,玻璃价格不断下滑。目前已有12条产线进行冷修,同时仅有4条复产产线,在产产能较年初减少0.23亿重箱。

地产竣工逻辑继续演绎,期待需求全面恢复

房地产是玻璃最主要的应用领域,占比达到75%。在房企“高周转”战略影响下,房屋新开工面积持续高企,竣工面积表现低迷,相关建材需求难以沿产业链有效传导,玻璃需求也受到明显压制。在期房交房的刚性约束下,2019年下半年房屋竣工面积增速开始转正,玻璃需求也随之回暖。2020年一季度,疫情对房地产施工造成一定影响,玻璃需求放缓。随着全面的复工复产,耽误的工期可以依靠后期的赶工进行弥补,房地产竣工逻辑将继续演绎。

库存高位回落,价格止跌反弹

玻璃价格走势长期看供需,短期看库存。2020年一季度,疫情导致下游需求迟迟无法启动,库存在3月底达到近年高点。随着复工复产的推进,下游需求开始恢复、物流运输趋于正常,原片厂家也在降价,以消化库存压力。目前来看,玻璃高库存情况在逐渐缓解,玻璃价格也开始止跌回升。

原燃料价格低位,生产成本压力减小

原材料和燃料是平板玻璃生产过程中最主要的成本支出。纯碱下游需求增速低于供给,产能过剩情况明显,库存不断增加。高库存的压力下,纯碱价格已创十年新低。石油焦和重油作为玻璃生产的重要燃料,其价格与原油价格相关性很高。2020年随着全球疫情的不断蔓延,世界经济陷入停顿,导致国际原油价格大幅下滑,石油焦与重油价格出现明显回落。

投资建议

行业策略:在产业政策和环保的双重压力下,行业新增产能增速放缓,供给决定性因素更多取决于冷修及复产产能。受疫情影响,2020年一季度玻璃行情一路向下,市场再现产线集中冷修情形,同时复产产线较少,供给呈现收缩态势,为下半年行情启动奠定了较好的基础。疫情对下游房地产施工仅是短期影响,随着全面复工复产,房地产竣工逻辑将继续演绎,前期积压的玻璃需求有望集中释放。我们预计,下半年行业供需格局有望改善,价格回升可期。此外,纯碱、石油焦等主要原料价格处于低位,成本压力减轻。

推荐组合:建议关注浮法玻璃龙头旗滨集团。

风险提示:需求不及预期;供给超预期;原燃材料成本上升;环保、安全等不确定因素影响。

附录/正文

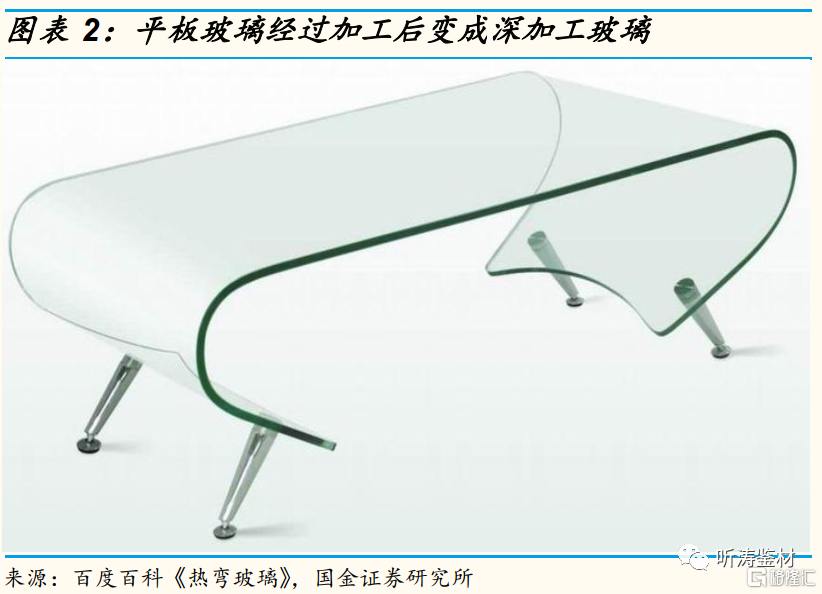

1. 玻璃产品包括平板玻璃和深加工玻璃

平板玻璃是一种非晶无机非金属材料,一般是以多种无机矿物(如:石英砂、硼砂、硼酸、重晶石、碳酸钡、石灰石、长石、纯碱等)为主要原料,加入少量辅助原料制成的,主要成分为二氧化硅和其他氧化物。目前玻璃主流生产工艺为浮法工艺,相较其他工艺,具有产品表面平整、质量优越和劳动生产率高等优势。

深加工玻璃通常采用物理、化学方法以及两者相结合的方法对玻璃原片进行再加工,进而制成具有新的结构、功能或形态的玻璃制品。平板玻璃经过深加工制成二次制品才能应用于下游场景,如建筑、汽车等领域。常见的玻璃深加工工艺有钢化、夹层、中空、镀膜、真空等。

浮法玻璃生产工艺流程:优质的石英砂、纯碱、白云石等原料,经熔窑高温熔融形成玻璃液,然后连续流入锡槽(通入氮气等保护气体)中。由于密度差的存在,使得玻璃液漂浮在锡液表面,在重力和表面张力的作用下,均匀平整的摊开,形成厚度均匀平整的玻璃带。再经过辊台的拉引,玻璃带从锡槽进入退火窑,经过退火切割形成透明的平板玻璃成品。

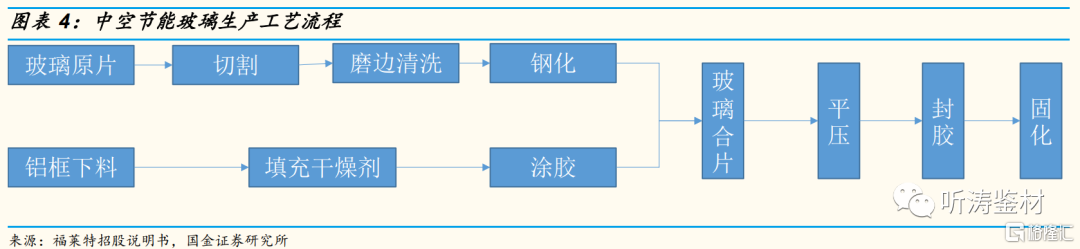

深加工玻璃是在平板玻璃的基础上进行的,根据需求不同,采用不同的加工工艺。以较为常见的中空玻璃为例:首先,玻璃原片经过切割、磨边清洗后,进入钢化炉提升强度,制成钢化玻璃;其次,将多片钢化玻璃,通过高强度、高气密性复合粘结剂,把玻璃片与内含干燥剂的铝合金框架粘结;最后,经过封胶、固化等程序制成高效能的隔音、隔热中空玻璃。

深加工玻璃附加值一般高于原片玻璃。浮法原片为大宗材料,生产工艺相对简单,市场价格较为透明,行业内出厂价格差异较小,不同公司之间的毛利率差异主要体现在生产规模化程度和内部管理上。不同公司的深加工玻璃毛利率和价格差异较大,主要是因为深加工玻璃的产品种类较多,不同种类深加工玻璃的厚度、加工工艺、质量要求、复合程度等区别较大。

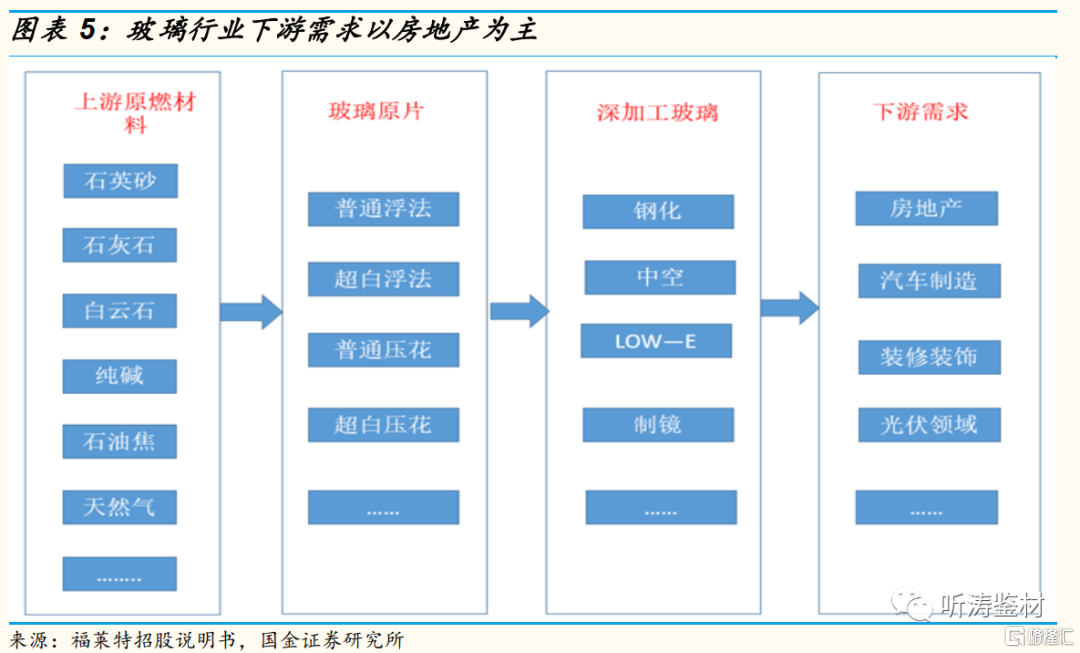

玻璃行业作为制造业,处于整个产业链的中游。上游产业主要包含三大类,分别是:石英砂、石灰石等矿产资源,纯碱,天然气、石油焦等燃料。下游需求分布在房地产(门窗、幕墙、隔断、镜片等装饰)、汽车制造以及其他领域,其中:房地产领域需求占比最高,达到75%。由此可见,玻璃行业发展与下游房地产行业的关联性较高,同时硅砂、纯碱、燃料等原燃材料价格的变动也对企业利润产生较大影响。

2. 供给收缩,奠定行情向上基础

2.1 供给具有刚性,变化取决于新点火、冷修和复产产能

玻璃生产的主要环节是在熔窑内高温加热配合料,熔窑寿命一般为8-10年,超过这一期限,玻璃产线效率将打折扣,需要停窑冷修。由于玻璃熔窑冷修复产成本较高,难以做到类似水泥熟料产线的随时关停,因此玻璃窑一经开窑,必须长期保持生产状态,导致玻璃供给具有刚性。

玻璃产线供给刚性的特征,使得在产产能能够较为真实的反映供给情况。我们认为,影响玻璃行业供给变化的主要因素,分别是:新点火产能、冷修复产产能和冷修产能。

2.2 产业政策趋严,新增产能增速放缓

我国平板玻璃产能结束快速扩张阶段,新增产能受到严格控制。玻璃行业进入门槛相对较低,当行业处于景气周期之时,吸引了大批资本的涌入,致使玻璃产能快速增加。2016年后,在国家去产能政策指引下,同时叠加环保政策逐步趋严,玻璃行业产能扩张速度明显放缓。

2016年5月,国务院发布《关于促进建材工业稳增长调结构增效益的指导意见》(34号文),在2020年底以前,严禁备案或新建扩大产能的平板玻璃项目。产能置换政策也更加严格,2018年1月,工信部印发的《水泥玻璃行业产能置换实施办法》要求,环境敏感区的平板玻璃建设项目,置换比例不低于1.25,且用于置换的淘汰产能,在建设项目投产前必须关停。2018年8月,工信部、发改委联合印发《关于严肃产能置换 严禁水泥平板玻璃行业新增产能的通知》,要求从严审核产能置换方案,坚决禁止新增产能。从政策执行情况来看,新增产能的扩张确实得到了一定程度的控制。2020年1月,工信部在《水泥玻璃行业产能置换实施办法操作问答》中指出,停产两年或三年内累计生产不超过一年的平板玻璃生产线不能用于产能置换。

由于对新增产能控制,玻璃设计产能总量增长缓慢,新点火产能已非供给主导因素。2018年1月,我国玻璃设计总产能为12.91亿重箱,至2020年4月为13.59亿重箱,产能增加0.68亿重箱。2019年仅有4条新点火产线,产能合计3350t/d(折50250重箱)。

2.3 市场行情偏弱,在产产能明显减少

2020年一季度市场下行,再现产线集中冷修

玻璃窑的寿命一般为8-10年,但在市场行情较好时,企业会通过热修等方法适当提高窑炉使用寿命,这一数据并不固定。不过,未及时冷修的产线虽仍能生产,但存在安全质量隐患,也将增加维护成本,因此冷修延迟时间有限。

在2009-2011年行业上行周期中,有较多生产线投产,理论2017-2021年行业将处于冷修高峰期。经我们梳理,2018年至今,玻璃已出现三次冷修小高潮:

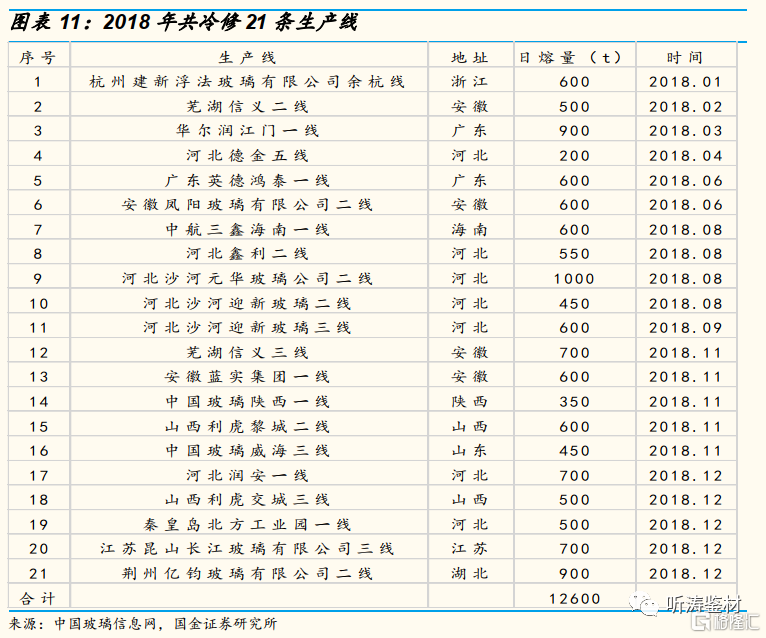

(1) 2018下半年开始,由于供需基本面逐渐宽松,玻璃价格走弱带动行业盈利下滑,企业冷修意愿增强。在2018年上半年仅有6条产线冷修的情况下,年底厂商出现集中停产,最终2018年共有21条产线冷修,合计产能12600t/d。

(2) 2019年上半年,玻璃市场并未好转,6月份再次出现集中冷修的高峰,共冷修6条产线,全年共冷修19条产线,合计产能12600t/d。

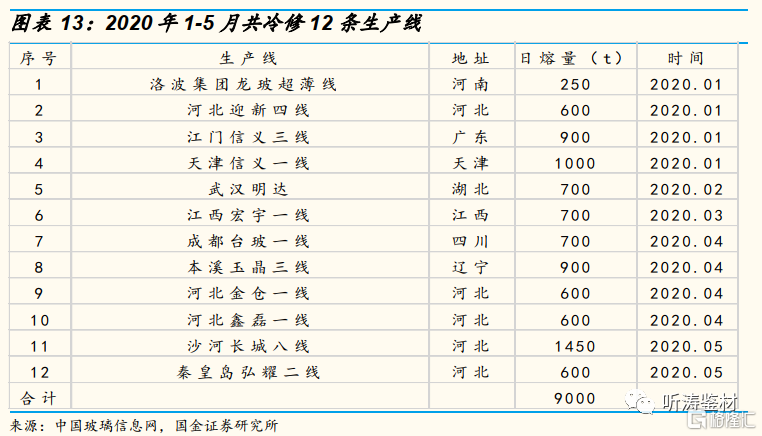

(3) 2020年一季度受新冠疫情影响,下游需求大幅下滑,同时沙河地区环保压力再度加大,4-5月份共冷修6条生产线。截至5月20日,2020年已有12条产线冷修,合计产能9000t/d。

产线的集中冷修可在短时间内减少行业供给,在下游需求启动后,可快速拉升玻璃价格。经过2018年底以及2019年上半年的冷修停产高峰,行业供给得到有效缩减。2019年三季度,房地产竣工修复开启,需求随之增加,在前期集中冷修的背景下,玻璃价格步入上行通道。2019年6月,国内重点城市浮法玻璃价格为73元/重箱,2019年12月,上涨至82元/重箱。

2020年上半年,在高库存压力下,同时叠加窑龄到期,已有多条产线进行冷修。在产产能的减少,有望复制2019年6月份行业集中冷修后玻璃行情触底回升的局面。

行业盈利不佳,复产积极性下降

盈利、环保和成本是影响冷修复产的三个主要因素。1、过去两年,从生产线复产的节奏来看,大部分生产线选择在盈利水平较好的2018年上半年和2019年下半年进行复产点火;2、由于环保压力和不同省区对用煤指标的控制,使得部分生产线复产难度较大,如:2017年11月沙河地区集中停产冷修的多条生产线至今尚未复产;3、由于当前环保要求的提高,玻璃企业环保成本支出也在增加,若耐火材料价格上涨,也会推高企业复产成本。

玻璃生产线冷修时间通常为半年左右,在行情好转后,企业多数会选择积极复产。2019年全国共有16条玻璃产线复产,合计产能10500t/d,但多集中在5月份行情向好之后。因此按照通常半年至一年的冷修周期推算,未来冷修复产增量主要集中在2019年及之后的冷修产线,整体有限。

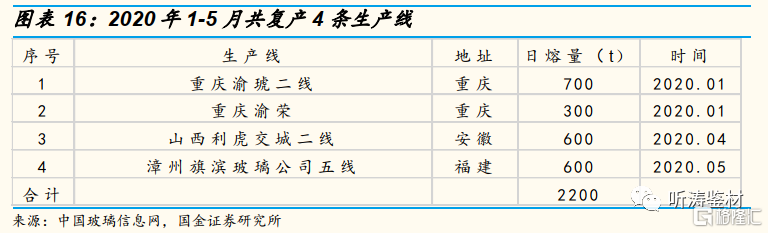

2020年1-5月份仅有4条产线复产,合计产能2200t/d。

在新增产能被严格限制的背景下,冷修和复产产能之间的博弈成为影响行业供给的主导因素。2020年1-5月,玻璃行业冷修产线12条,复产产线4条,净减少产能6800t/d。截至2020年5月15日,行业在产产能为9.02亿重箱,较年初减少0.23亿重箱。供给呈现收缩态势,为下半年行情启动奠定了较好的基础。

3. 地产竣工逻辑继续演绎,期待需求全面恢复

3.1 下游以房地产领域消费为主

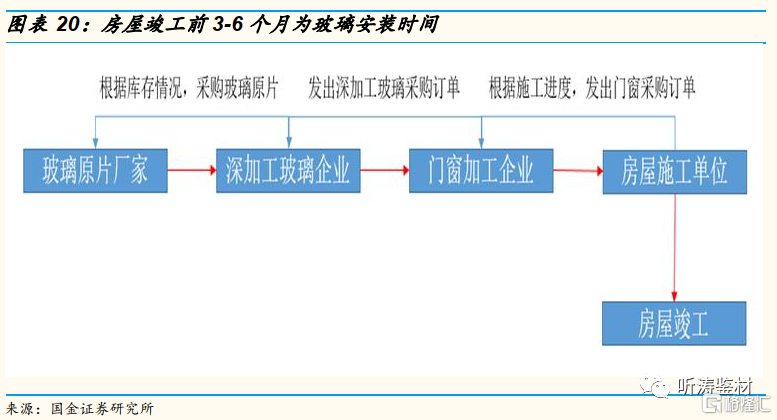

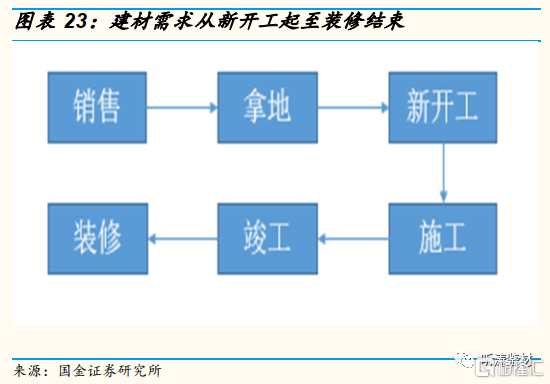

房地产是玻璃下游最主要的应用领域,通常玻璃安装工序已十分接近房地产竣工验收,因此可通过判断房屋竣工趋势来研究玻璃需求的变化。

由于从玻璃原片生产到加工为建筑玻璃,再到玻璃安装,最后房屋竣工,需要耗费一定时间,从而玻璃需求的启动与房屋竣工存在时间差,因此房屋竣工面积指标对玻璃需求量的反映也存在滞后性。我们认为,虽然房屋竣工面积数据不能提前对玻璃需求进行预测,但是可以较为准确验证前期需求的变化。

3.2 房企“高周转”战略致使玻璃需求延后

房屋新开工面积曾是预测玻璃未来一段时间需求量相对较好的指标。根据历史数据分析,房屋竣工面积增速相对于新开工面积增速存在1年左右的滞后期,进而推测未来玻璃消费情况。但近年来,由于房企推进“高周转”战略,致使新开工与竣工面积的“剪刀差”不断扩大,新开工面积的预测功能也在逐渐弱化。

所谓“高周转”战略,即房企为了缓解资金压力以及在房地产下行周期加紧销售,从而加快新开工和推盘节奏,快速回笼资金。2018年之前,商品房期房销售面积和现房销售面积增速较为一致。但2018年之后,二者出现较大分化。2018年,期房销售面积增速为8.7%,现房销售面积增速为-22.4%;2019年,期房销售面积增速为4.7%,现房销售面积增速为-19.8%。

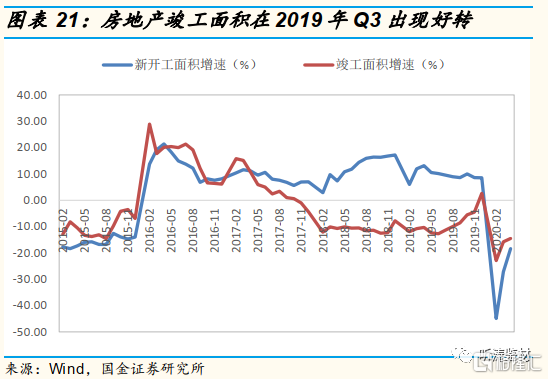

在“高周转”模式下,房屋新开工面积持续高企,导致施工节奏放缓,竣工面积表现低迷。2017年下半年-2019年下半年,房屋新开工面积增速与竣工面积增速的剪刀差不断拉大,同时遥遥领先于施工面积增速,相关建材需求难以沿产业链有效传导,玻璃需求也受到明显压制。2018年,房屋新开工面积增速为17.2%,竣工面积增速为-7.8%;2019年,房屋新开工面积增速为8.5%,竣工面积增速为2.6%。

3.3 房地产竣工开始修复,且仍将延续

在期房交房的刚性约束下(一般交房周期为2年),2019年房企开始加快施工,8月份之后,房企建安成本增加,房屋竣工面积增速开始转正,表明地产产业链已加速向竣工传递,玻璃需求也随之回暖。2019年全国房屋竣工面积为9.59亿平方米,同比增长2.6%,而上年同期为下滑7.8%。

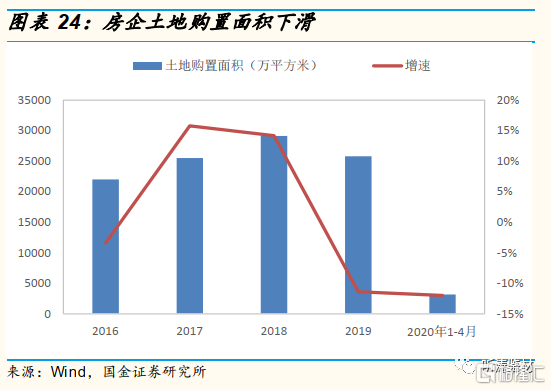

疫情短期对房地产投资、销售以及施工均会产生一定冲击,随着全面的复工复产,耽误的工期完全可以依靠后期的赶工进行弥补,房地产竣工逻辑将继续演绎。从新开工和竣工剪刀差角度分析,近两年产业链主要传导路径为“新开工—预售—施工—竣工”,剪刀差修复的动能也是来源于预售交房的刚性约束,2018以来持续高位的新开工面积也将在这两年转化为竣工面积。随着房企拿地意愿降低,资金可更多向施工端倾斜。2019年房企土地购置面积2.58亿平方米,同比减少11.4%;2020年1-4月份为0.32亿平方米,同比减少12%。此外,受益于国家加大逆周期调节力度,流动性渐显宽松,2019年4月社融规模同比增长12%,房企融资环境也在逐渐改善。以上因素均将推动房地产竣工的修复。

4. 库存高位回落,价格止跌反弹

玻璃价格走势长期看供需,短期看库存。当厂家库存处于低位时,往往具有强烈的抬价冲动,而当库存较高时,又通常会采取“降价去库存”的策略。跟踪玻璃库存变化,对研判玻璃价格具有重要意义。

2019年上半年,由于下游需求偏弱,供需矛盾突出,行业整体库存不断攀升,于5月份达到4468万重箱,同比增长34.09%。随后受益于产线集中冷修以及下半年房地产竣工修复,库存一路下滑,在11月降至3768万重箱。在此期间,玻璃价格与库存呈反向变动。

2020年一季度,春节假期较往年提前,玻璃原片厂家出货也随之提早放缓,此后突如其来的新冠疫情导致下游需求迟迟无法启动,同时交通运输也受到限制,尤其华中地区原片厂家基本无法出货,而玻璃供给又相对刚性,造成玻璃行业库存在3月底达到近年高点,为5256万重箱。

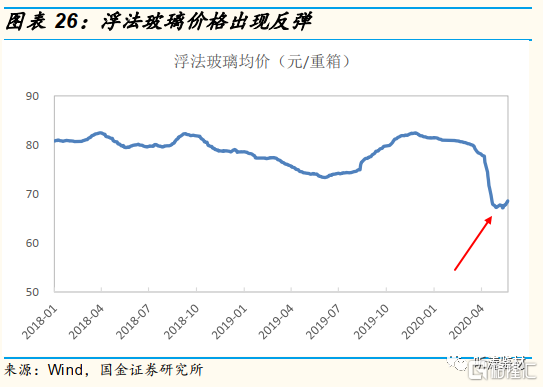

2020年4月份开始,随着复工复产的推进,下游需求开始恢复、物流运输趋于正常,部分窑龄到期产线也选择在这一阶段集中冷修,供需基本面不断好转。此外,玻璃原片厂家也在频繁向下调整价格,用以消化库存。2020年4月底,玻璃价格跌至67元/重箱,玻璃库存降至5188万重箱。

目前来看,玻璃高库存情况在逐渐缓解,玻璃价格也开始止跌回升。截至2020年5月22日,全国主要城市浮法玻璃现货价为68.58元/重箱,较4月30日回升1.34元/重箱。从绝对体量来看,当前玻璃库存依然较高,后期新点火产线也将带来供给增量,同时伴随农忙与梅雨季节的到来,需求仍然存在一定压力,短期内供需格局难以彻底扭转。

不过,我们坚定看好2020年下半年竣工逻辑继续演绎,前期积压的玻璃需求将集中释放。当前供给已明显收缩,随着行情回暖,新点火以及复产产线后续虽然会有所增加,但在下游需求复苏的背景下,供需格局仍将向好,玻璃价格回升可期。

5. 原料价格低位,成本压力减小

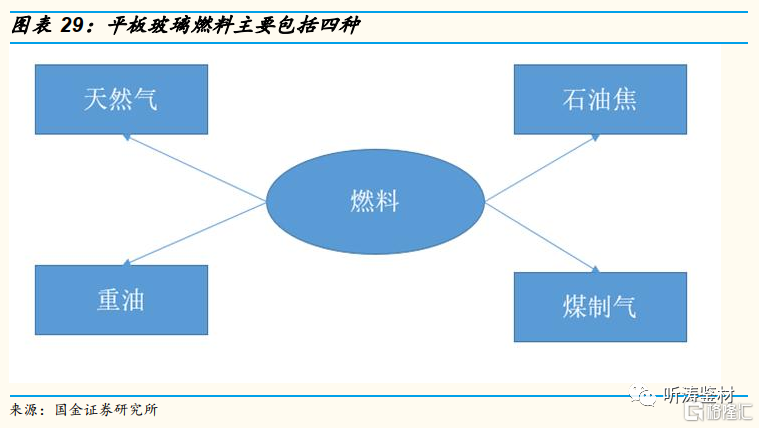

原材料和燃料是平板玻璃生产过程中最主要的成本支出。不同玻璃厂家原材料使用情况区别不大,多是纯碱、石英砂等,但燃料结构不尽相同,主流的种类包括天然气、石油焦、重油和煤制气。

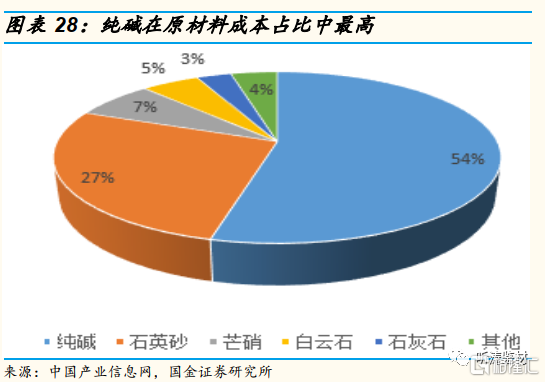

根据中国产业信息网数据,原材料占到玻璃生产成本的43%,而纯碱占到原材料成本的54%,燃料成本占玻璃生产成本的34%。因此,纯碱和燃料价格变动是影响玻璃企业盈利水平的两个重要因素。

5.1 纯碱:产能过剩,价格承压

此前由于纯碱行业整体较为景气,企业盈利能力尚可,产能投放积极性较高,导致近年供给明显增加。2019年我国纯碱产能达到3247万吨,同比增长5%;纯碱产量达到2887.7万吨,同比增长10.2%。

下游需求增速低于供给,产能过剩情况明显。纯碱下游消费结构主要是平板玻璃、日用玻璃、氧化铝、洗涤剂、化学品等,其中平板玻璃占总需求的55%。

由于产能严重过剩、需求不足,纯碱行业自2019年四季度开始步入下行周期,目前仍未见到改善。当前玻璃行业使用的重质纯碱已经创十年新低,截至2020年5月22日,全国重质纯碱市场价(中间价)为1286元/吨,同比下跌35%。

业内通常认为每重量箱浮法平板玻璃约消耗重质纯碱10-11千克,我们取中间值为10.5千克,则当前所用纯碱成本为13.5元/重箱。

2020年,新冠疫情导致纯碱行业呈现供需双弱的局面,供给依旧过剩,库存仍在不断增加。2020年4月,中国纯碱工业协会发布纯碱行业减产通知,要求企业减产30%以实现产能出清,随后宣布该减产通知无效。我们可以近似认为,纯碱行业的产能过剩比例约为30%。未来在产能过剩和高库存的压力下,预计纯碱价格或将继续在低位区间震荡徘徊。隆众资讯数据显示,2020年4 月末纯碱库存为156.03万吨,而4月初为125.65 万吨。

5.2 燃料:受益原油价格下跌,燃料价格大幅下滑

根据自身实际情况,不同玻璃企业在生产过程中所采用的燃料也具有差异,因此导致能源成本有明显区别。现在业内主流使用的燃料有两种:石油焦和天然气,同时个别地区和企业也存在使用煤制气和重油作为生产燃料的情况。

石油焦是石油提炼过程中产生的副产品,具有高效、低成本的特点,但含有硫份污染,主要在中低端玻璃生产线中使用。天然气作为清洁能源,具有热值高、燃烧效率稳定等优点,主要用于中高端玻璃生产线。近年来,随着环保压力的增加,以天然气作为燃料的生产线比例不断提高。

生产1重箱平板玻璃平均所需的热量为90000大卡,石油焦的热值一般为8000-9000大卡/千克,取其平均值为8500大卡/千克,则需要10.55千克石油焦;天然气的热值为8000-8500大卡/立方米,取其平均值为8250大卡/立方米,则需天然气10.91立方米天然气。

根据隆众资讯数据,当前玻璃生产常用的山东地区重硫(#4)石油焦价格是760元/吨,若包含运费,到厂价应在1000元/吨左右,则石油焦燃料生产成本为10.5元/重箱。根据Wind数据,目前管道天然气门站价是1.8元/立方米左右,则天然气燃料生产成本为19.6元/重箱。

石油焦和重油作为玻璃生产的重要燃料,其价格与原油价格相关性很高。2020年随着全球疫情的不断蔓延,世界经济陷入停顿,导致国际原油价格大幅下滑,石油焦与重油价格出现明显回落,玻璃生产企业生产成本压力也随之减轻。截至2020年5月22日,齐鲁石化石油焦(4#)出厂价为1000元/吨,同比下跌36%;镇海炼化重油出厂价为1900元/吨,同比下跌39%。

6. 建议关注浮法玻璃龙头

旗滨集团:公司是国内浮法玻璃原片龙头企业,拥有 26 条优质浮法生产线,日熔量达到17600吨。公司产线主要分布在华东和华南等玻璃需求旺盛的地区,产品量、价均具备支撑。公司锚定“一体两翼”战略方向,积极推进产业延伸和转型升级,并已取得较大进展,目前已建成4 个节能建筑玻璃基地、 1 条高铝电子玻璃生产线,同时在建2 个节能建筑玻璃基地和 1 条中性硼硅药用玻璃生产线,未来利润空间有望进一步打开。此外,公司硅砂自给率较高,在当前硅砂资源紧张的情况下,将成为其竞争优势。根据公司发布的《中长期发展战略规划》,争取在2021年实现营业收入超过100亿元,2024年争取实现营业收入超过135亿元,2021年、2024年净资产收益率均不低于同行业对标企业80分位值水平。同时争取2024年末浮法原片产能规模比2018年增加30%以上、节能玻璃产能规模增加200%以上。

7. 风险提示:

需求不及预期风险:玻璃下游需求以房地产为主,产业政策及融资政策变化会对玻璃需求产生影响。若行业需求未如期回暖,则玻璃价格将继续弱势运行,企业经营情况难言改善。

供给超预期:随着行情回暖,后续新点火以及复产产线可能大幅增加,若供需基本面难以明显改善,玻璃价格仍然会有较大压力。

原燃材料成本上升风险:玻璃生产成本中原燃材料占比较高,相关材料价格波动将直接影响企业盈利水平,尤其原油价格上涨将推升燃料价格,企业生产成本也将随之上升。

环保、安全等不确定因素影响:玻璃生产过程中涉及环保、安全等因素,这些因素可能会对企业的正常生产经营产生较大影响。