下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,涨上天的“二师兄”终于飞不动的声音传得此起彼伏,大众纷纷为吃肉没那么“肉疼”而感到喜悦。

5月22日,在全国两会“部长通道”上,农业农村部部长韩长赋表示,“猪肉价格最近确实下降了,批发市场已经连续13周小幅下降,比最高的时候下降了23%,大体每公斤下降12块钱”。

而单看猪肉均价走势图,也可以窥出猪肉价格正在急剧回调——据相关数据显示,目前全国批发市场猪肉价格已降至40元/公斤以下,较今年2月的价格高点跌去近二成。

(数据来源:wind)

然而,出人意料的是,当大家都沉浸在猪价回调的喜悦中,有人却暗地悄悄布局养猪业。

近日,京基智农发布公告表示,公司与广西贺州市人民政府签署了一则合作协议,其中合作项目建设规划内容包括含原“年出栏200万头生猪养殖产业链项目”在内的贺州市年出栏500万头生猪产业链项目、贺州农业总部和贺州农业技术学院。

无巧不成书,5月初,万科也低调招聘“猪倌”,宣告正式进军生猪养殖业。而由于是跨界养猪,一时之间万科养猪之事还引发网络热议。

本以为涨上天的“二师兄”终于飞不动了,但显然资本对“二师兄”的偏爱似乎就没有断过。

那么,资本为何如此偏爱“二师兄”呢?

1、京基智农究竟有多想养猪?

事实上,关于京基智农养猪,外界的讶异或许不比万科跨界养猪要小。归根究底之下,因为养猪也不是京基智农的主业。

据了解,京基智农属地产界资本帝国“京基系”一脉,其原名叫康达尔,于2019年12月26日更名为“京基智农”。

公开资料显示,京基集团从旧改起家,被业内称为“房企隐贵”。该集团先后在地产开发、科技智能、金融投资、商业运营、文化教育、现代农业等领域出手,进而控制康达尔、酷派集团、英裘控股等多家上市公司。而以两家上市公司更名(康达尔更名为京基智农;英裘控股更名为京基金融国际)为标志,“京基系”资本帝国隐然成形。

就目前而言,背倚“京基系”的京基智农主要业务不是养猪,其最大的业务板块仍是房地产。2019年,其来自地产开发的收入为34.14亿元,占比69.4%;养殖占比仍较小,2019年度养殖板块实现营收1.36亿元,占比2.77%,饲料生产实现营业收入9.2亿元,占比18.65%。

(数据来源:wind)

换言之,在养猪这个行业,京基智农几乎可以算是“新兵”一枚,也像万科一样跨界养猪。

那么,京基智农究竟有多想养猪?

5月22日,京基智农发布公告表示,公司与广西贺州市人民政府签署《京基智农贺州市年出栏500万头生猪全产业链项目合作框架协议》,项目建设规划内容包括含原“年出栏200万头生猪养殖产业链项目”在内的贺州市年出栏500万头生猪产业链项目、贺州农业总部和贺州农业技术学院。

(图片来源:京基智能公告)

需要指出的是,在养猪项目上,其打算建设年出栏500万头生猪产业链项目,包括总计31条生产线的年出栏500万头生猪养殖项目、产能为180万吨/年的饲料厂项目、屠宰加工项目、仓储和冷链物流项目。

按照公告披露,这一养猪项目总投资约160亿元,其中养殖项目计划投资约126.8亿元,饲料厂项目计划投资约8.1亿元,屠宰加工项目计划投资约16-21亿元,仓储和冷链物流项目计划投资约4亿元。

而尤值得一提的是,2019年下半年以来,京基智能已签署多个类似的养猪投资协议。

譬如,今年5月,其就与汕尾市农业农村局签署框架协议,拟投资建设年出栏60万头生猪养殖产业链项目;今年1月,在开平、新会、台山分别投资年出栏15万头、15万头和20万头的生猪养殖基地项目;去年11月,拟在梅州市建设年出栏60万头生猪产业链项目;去年10月,拟在茂名市投资年出栏50万头生猪产业链项目......

据不完全统计,截至目前,京基智农生猪产业签约总规模达950万头,于广东、海南、广西等粤港澳大湾区核心辐射区域的战略布局日趋完善。

如此之大的养猪蓝图,不得不让外界为其养猪的决心而震惊。

当然,也并不只有京基智能偏爱“二师兄”,一直以来资本对布局养猪业的热情就是有增无减。据相关数据显示,自2019年至今,有逾10家企业宣布定增养猪且定增规模还比较大。

(数据来源:同花顺)

例如,双汇发展于5月18日宣布一则公告表示,定增70亿养猪,预计5年实现生猪屠宰自给率30% ;而5月11日,天邦股份宣布,拟在滁州市定远县投资建设年出栏500万头现代化生猪养殖暨食品产业园项目,项目总投资30亿元。

此外,此前不久,新希望则宣布再融资不超过40亿元,其中32亿元投向14个生猪养殖项目,包括朔州年出栏70万头生猪养殖项目、兰州新区西岔镇新建年出栏70万头生猪项目等。

2、超级猪周期威力犹存

不得不是的是,这一轮猪肉价格的回调,短期来看只是供求关系缓和所致,长期来看猪价高位的长期逻辑不变,超级猪周期威力仍将存在。

首先来看,猪肉价格回调的原因。

供求端上,在产能提升、储备肉投放、进口增加等因素的刺激下,近期以来猪肉的供应已出现稳中有升的状态。

一方面,农业农村部的数据显示,一季度末的生猪存栏增加了1000多万头,比去年同期增长3.5%;能繁母猪存栏增加了300多万头,比去年同期增长9.8%。另一方面。国家在稳定生猪产能的同时,也向市场上投放一定数量的储备猪肉。截至4月29日,今年以来,国家共投放17次中央储备冻猪肉,共计33万吨。

而除了上述稳产保供的措施之外,进口猪肉的增长也一定程度上缓解了我国的猪肉供给紧张状况。4月14日,海关总署新闻发言人在发布会上称,2020年一季度我国共进口猪肉95.1万吨,增加1.7倍。此外,还有一批4万吨美国猪肉也即将运往中国。

同时,需求端方面上,企业推迟复工,学校机构延迟开学,以及春节过后是猪肉消费淡季,这也导致猪肉的需求量相应减少。猪肉之前的供不应求的关系也趋向缓和,供需缺口逐渐变小。

基于上,可以看出,在国内猪肉供给得到保障,猪肉供不应求的局面已有所改善之际,猪肉价格回落也就是意料之中的事了。

从这个基础上来说,可以将原因归咎于超级猪周期效应减弱了吗?

恐怕不能。

前面所提的因素都是短期(1-2个月)内对猪价的负面影响,长期(全年)来看,猪价的核心逻辑依旧是能繁母猪的存栏量。

根据农业农村部数据,我国能繁母猪存栏首次环比转正出现在2019年10月份,按照能繁母猪产能传导周期推算(母猪配种到仔猪育肥出栏大概需要284天,约为9-10个月),生猪供给增加理论上应该出现在2020年8月份。

(图片来源:中信证券)

一般而言,生猪出栏量增加,对应猪价的持续回调。因此按照10个月周期计算,预计在2020年8月后猪价才会正式步入下跌通道,跌势至少延续到2021年1月份,如果能繁存栏持续恢复,猪价回落也会相应持续。

这也就是说,此轮猪价回调只是供求关系缓和所致,猪价高位的长期逻辑依然维持不变。

此外,需要注意的是,2019年下半年南方复养大多采用三元母猪,这也给8月份生猪出栏能否顺利稳步回升带来不确定性。一旦三元母猪提前大量淘汰,能繁母猪存栏不增反降,生猪出栏增长将延后,猪价高位运行的时间或拉长。

结合上述种种,不难看出,猪价回调并不能减弱资本对养猪事业的偏爱,一大部分原因还在于超级猪周期的威力仍在。

3、养猪比盖楼还要赚钱...

当然,虽然超级猪周期威力尚存让资本看到了养猪业的更大可能性,但更加直观的原因则是——养猪太赚钱了,比盖楼还要赚钱......

对比生猪养殖公司首季度净利润增长和万科第一季各项遇挫的指标来看,不难发下,生猪养殖实际上是一项比房地产还要赚钱的生意。

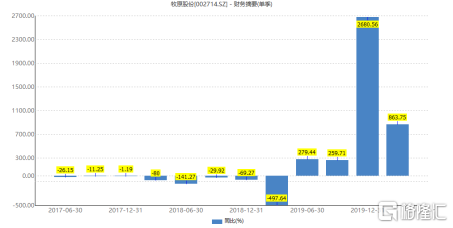

2020年第一季度,万科的归母净利润是12. 5亿元,同比增长11.5%;牧原股份的归母净利润则是41.31亿元,且同比增长863.75%;而温氏股份归母净利润为18.92亿元,同比增长510.93%。

与此同时,今年一季度末,万科的资本负债率高达84.24%,而同期牧原及温氏股份同期的资产负债率“仅”为42.35%及28.64%。

(图源:同花顺iFinD)

更高的净利润,更低的负债比例,从某种程度上来看,养猪的确是比盖楼还要赚钱。

有意思的是,在2019年年底一场峰会上,万科创始人王石直白地询问新希望集团董事长刘永好,“养猪赚了多少钱”?刘永好的回答是:“效益不错,请你吃饭没问题。”几个月后,万科正式进军养猪业,准备自己去吃超级猪周期“这碗饭”。

除此之外,结合几家养猪头部企业的2019年财报来看,更能将这一轮猪周期带来的利好揭示得明明白白。

2019年,牧原股份实现净利润61.14亿元,同比大增1075.37%,主要原因就是猪价大幅上涨。但实际上,2019年一季度牧原还亏损5.4亿元,同比下降498%;而四季度就大赚47.27亿元,同比大增2681%。

(数据来源:wind)

与此同时,2019年,得益于超级猪周期的利好,其它生猪养殖企业净利润去年也同步大幅上涨。温氏股份则实现净利润139.7亿,同比增长253%;正邦科技则实现净利润16.47亿,同比增长751.53%。而新希望也实现净利润50.42亿元,同比增幅为196%。

而值得一提的是,在这一轮猪周期效应之下,牧原股份也获得了弯道超车的绝佳机会。就目前而言,牧原股份的总市值远超温氏,其最新总市值为2636亿元,而温氏股份的最新总市值为1426亿元,由此牧原跻身为资本市场不折不扣的新晋“猪王”。

不过,需要注意的是,随着生猪生产的恢复,供求关系会逐步改善,后市猪肉价格大概率不会大幅上涨,而按照前文的预测来看——预计在2020年8月后猪价才会正式步入下跌通道。此时大举入局养猪业,对于那些跨界企业而言,能否抓住这一赚钱机会还是一个未知数。