下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 拆蛋小煮

来源 | 格隆汇新股

数据支持 | 勾股大数据

1月份,京沪高铁挂牌上交所上市,以日赚3000万的盈利能力,将高度垄断生意的极致魅力发挥到极致。

近日,又一家铁路公司——沧港铁路有限公司(以下称“沧港铁路”),向港交所递交上市申请表。虽与京沪高铁同处高度垄断行业,但境遇的截然不同,也注定了沧港铁路上市之路的曲折。早在去年10月,沧港铁路曾向港交所首次递表,未能通过后,时隔半年再次卷土重来。

对于沧港铁路来说,在前方等待它的,是喜还是忧?

1

河北铁路“货运之王”,

从国营走向民营

作为以河北省为根基的地方铁路运营商,沧港铁路提供东行和西行铁路货运服务和其他辅助服务,包括装卸、道路货运、专用线的营运、维修和保养、铁路路基及其他铁路设施建设和若干其他业务。其中,铁路货运是公司核心业务。据招股书,2017-2019年,每年总收益中的七成左右来自于铁路货运业务。

目前,全国各地地方铁路货运市场高度集中,国内合计约有50家公司,而河北省合计约有10家,以2018年货运收益计,国内及河北省前五大公司市场占有率分别为94.4%和56.4%。

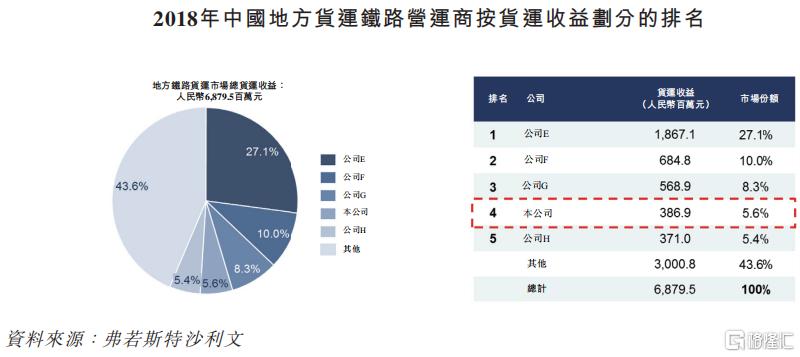

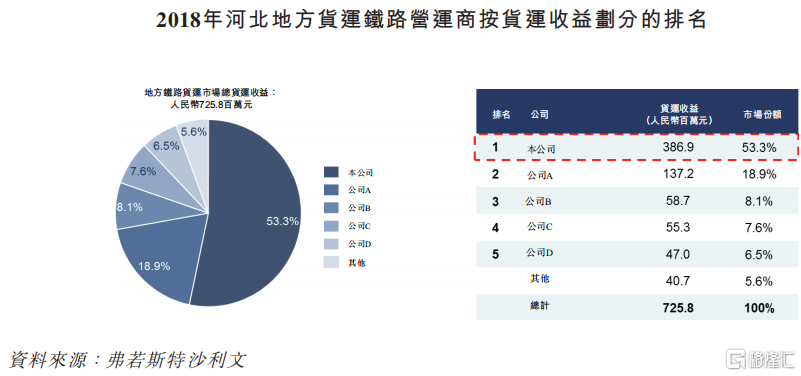

另据弗若斯特沙利文报告,以2018年的货运收益计,沧港铁路在中国地方货运铁路营运商中排名第四,占中国地方铁路货运总货运收益的5.6%;而在河北省地方货运铁路营运商中排名第一,占当地铁路货运市场总货运收益的53.3%。从上述数据似乎可知,沧港铁路可谓是“一方诸侯”。

其实,不论是国内的客运还是货运,铁路一直是由国有企业掌握。据智研统计,过往约80%的铁路货运量都由国有铁路承担。但随着铁路系统市场化改革的深入,一部分地方性货运铁路改制成为合营或纯民营性质,这类铁路大多是专门负责短途物资运输的铁路。沧港铁路正是从国营到民营转变的典型案例。

据招股书介绍,沧港线始建于1979年,自1982年起一直由沧州市地方铁路局运营,直至2004年11月,根据当地政府的指示,沧州市地方铁路局的员工以零代价收购沧州市地方铁路局的全部国有净资产成立骋宇公司。2007-2014年,现任沧港铁路董事会主席的刘永亮透过其所控制的公司持续收购骋宇公司股权,最终将该企业纯民营化。

2

过于依赖沧港线,

以“煤炭”运输为主,客户集中度高

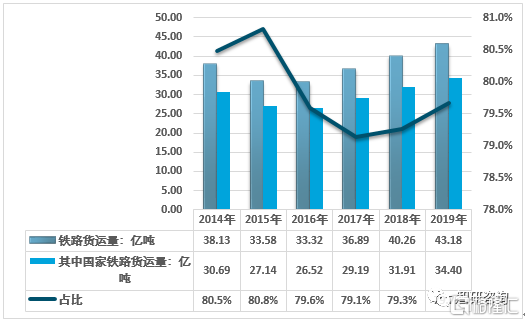

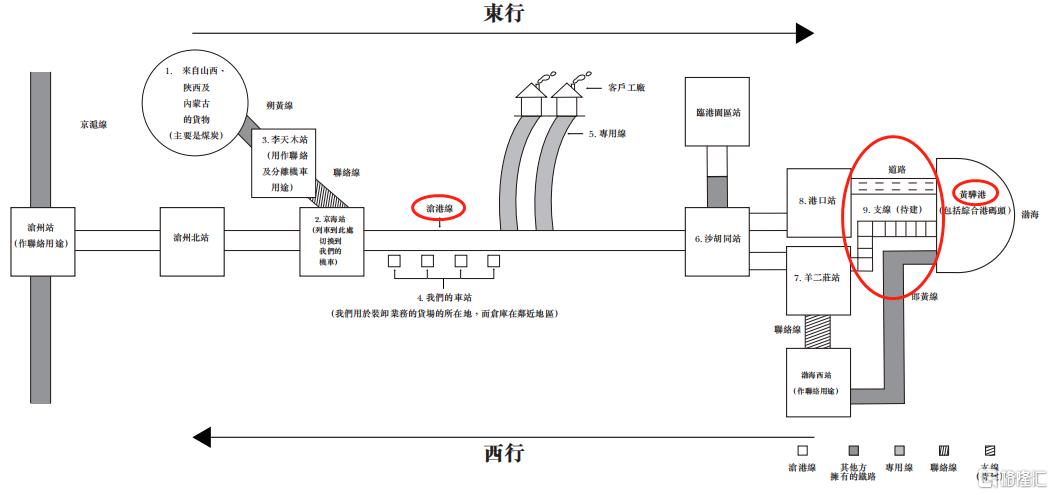

公司所经营铁路干线仅一条,即沧港线。该线路始于沧州,终于渤海新区(包含黄骅港),并与朔黄线及邯黄线两条支线相连。其中,朔黄线是中国“西煤东运”战略实现的核心货运铁路之一,与大秦线、蒙冀线共同组成了绝对的输送主力。据招股书显示,2018年,透过这三大线路(北通道)运送的煤炭货运量约占中国三条(北、中、南通道)主要运煤铁路配送通道总货运量的84.0%。

显然,沧港铁路公司是“西煤东运”的受益者。招股书显示,2017-2019年,公司透过沧港线的铁路货运收益分别占收益总额约71.4%、67.1%及68.7%。不过从成长性的角度来看,由于沧港铁路过度依赖沧港线,货运收益似乎很难保稳定。公司在招股书中也坦言,无法保证透过沧港线进行的铁路货运业务于日后将保持稳定或继续增长。

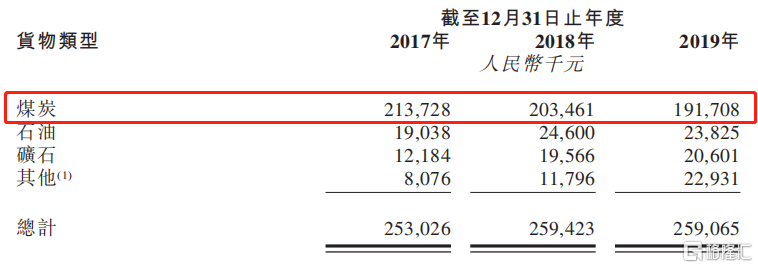

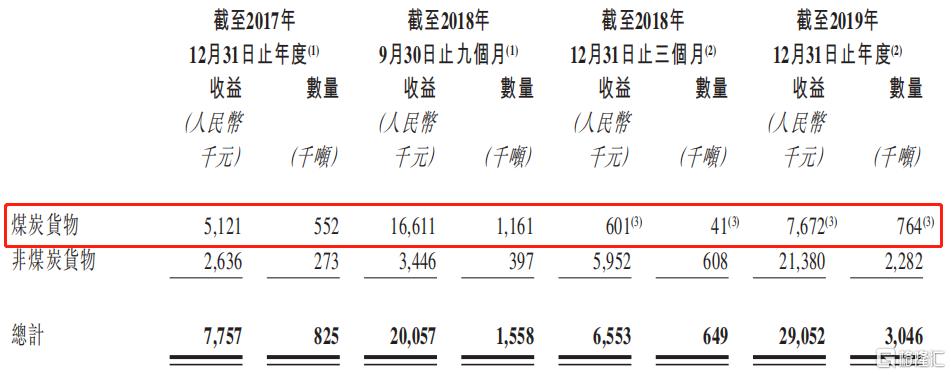

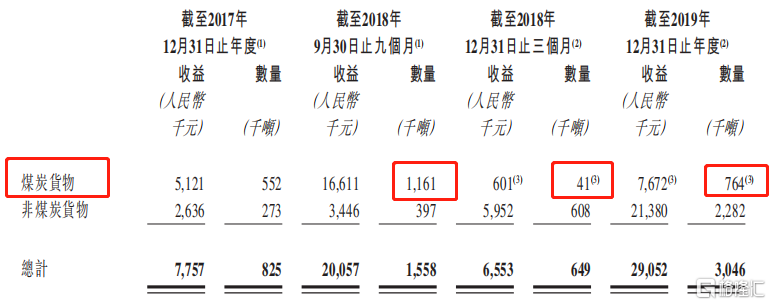

此外,根据招股书,2017-2019年,沧港铁路每年超七成的货运收益都来自运送煤炭。但在2018年7月,国务院发布《打赢蓝天保卫战三年行动计划》,为行业发展创造了机遇,也为沧港铁路的发展带来了挑战。

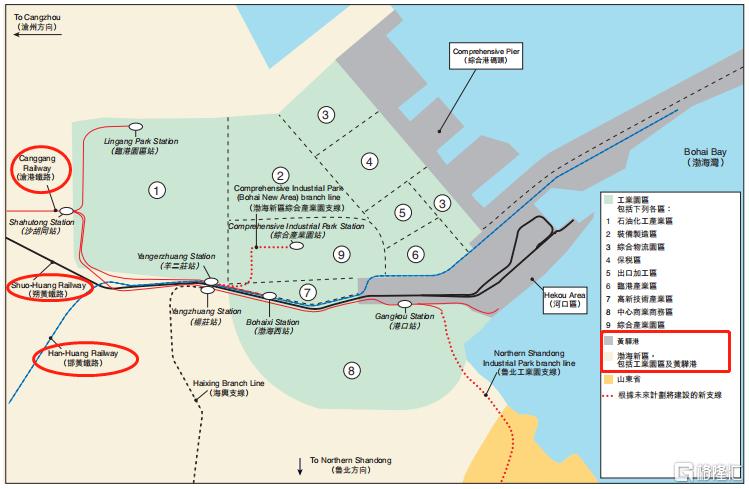

《行动计划》要求优化及调整货运结构,增加铁路货运的比例,减少道路货运比例,并要求到2018年底,煤炭只能通过海运或铁路运输到主要港口,到2020年的供暖季节,原则上相同的限制将适用于运输其他散装货物(例如矿石及焦炭)到主要港口。而沧港铁路并不是直达黄骅港,最后一小段道路(下图标红处),公司此前是通过卡车进行转运,最终抵达黄骅港。

正是由于新规的限制,沧港铁路公司的煤炭货运量出现明显下降,同时也可以看到2019年公司的收益和净利润在开始出现下滑。招股书显示,2019年收益同比减少约3%至3.77亿元,净利润同比下滑15%至6950万元。

3

长期依赖债务融资,

重组推动财务杠杆激增

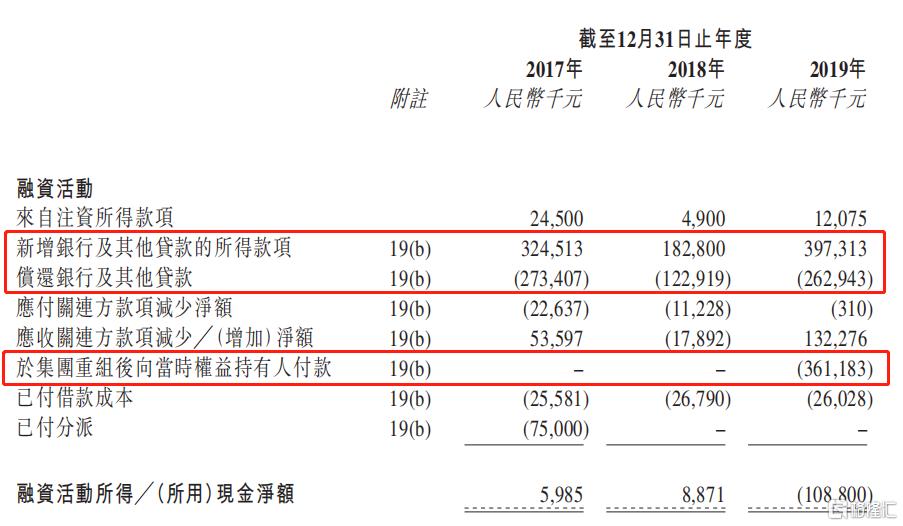

为了适应新规要求,沧港铁路通过围绕沧港线建设专线来建立直达客户的运输能力。截至2019年12月31日止,公司经营15条专线,不过仅一条为自有,其他多为供应商所有。但由于铁路建设属重资本行业,长期需要依赖融资来维持日常的投入和运转,从而加剧了资本结构和现金流上的压力。

从融资活动现金流来看,2017-2019年,每年都有2-4亿元左右的新增贷款,同时有1-3亿元左右的贷款偿还。而相应地,公司的收益不足4亿元,且并不稳定。若有其他的重大开支,短期资金周转压力将不可避免地加大。例如在2019年,由于重组带来的支付对价,约3.61亿元,令公司的短期偿债压力迅速升到令人窒息的峰值。

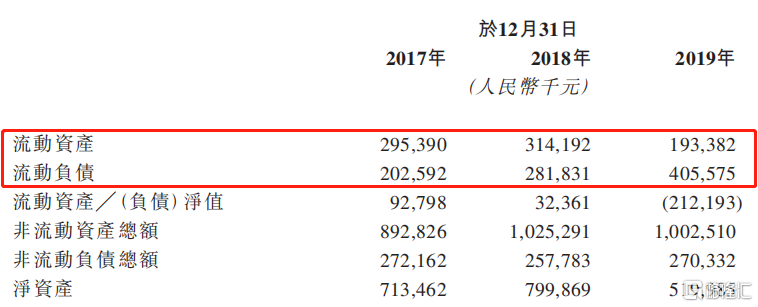

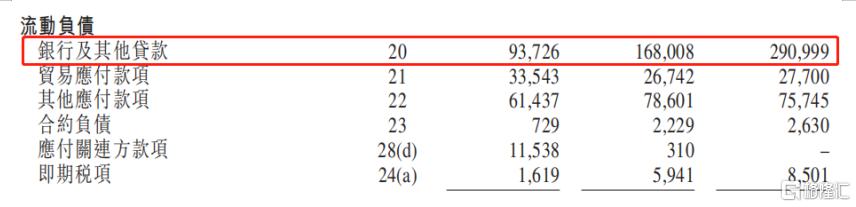

招股书显示,公司2017年及2018年的资本负债比率(债务总额(即银行及其他贷款)/权益总额*100%)分别为51.3%、53.2%,而2019年则激增至108%。这主要是由于当期流动资产减少的同时,流动负债大幅增加。2019年,流动资产同比减少38.5%至2.95亿元,而流动负债同比增长44%至4.06亿元,占总负债比例六成;其中,银行及其他贷款同比增长73%至2.91亿元,占流动负债比例72%。

4

客户集中度过高,

大客户与供应商疑涉关联交易,

曾七度违规

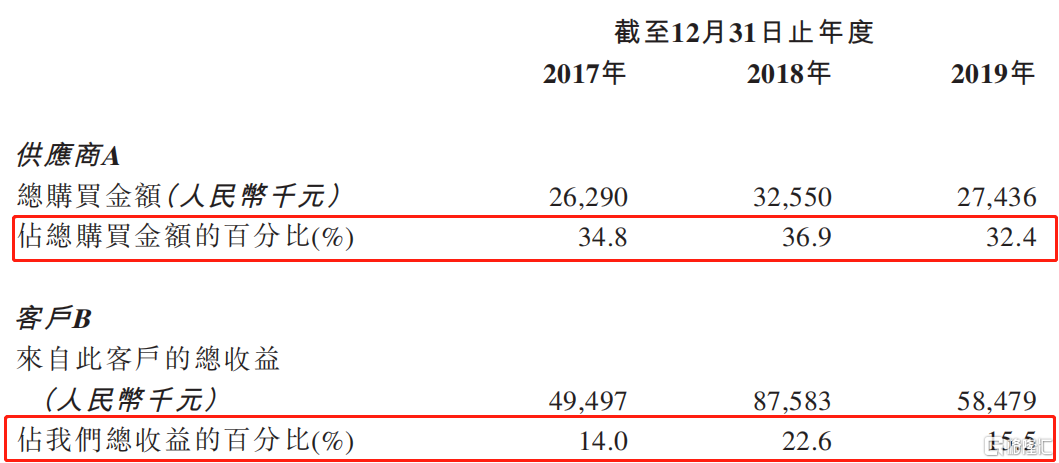

沧港铁路的客户主要包括发电公司,尤其是需要大量煤炭用于其业务的化石燃料发电公司。招股书显示,2017-2019年,来自五大客户产生的收益分别约占公司年度总收益的65.4%、65.6%及53.8%。同期,来自最大客户产生的收益则分别约占公司年度总收益21.2%、22.6%及15.5%。

而且,沧港铁路的主要客户和供应商之间疑似存在着一定的关联交易。据招股书介绍,其前五大客户之一的客户B与前五大供应商之一的供应商A为同一实控人。其中,供应商A是朔黄线的唯一营运商,并为沧港铁路提供货运物流服务,涉及从沧港线到朔黄线的转换线。同时,沧港铁路在沧港线为客户B提供与煤炭有关的铁路货运服务。

除此之外,主营业务和长期的业务往来关系,也进一步提升了两者关联交易的置信度。

据招股书介绍,客户B主要从事于煤矿开采、铁路货运及道路货运服务、发电业务,目前是沧港铁路的第一大客户。2017-2019年,其与沧港铁路所发生的贸易额4950万元、8758万元和5848万元,分别占当期总收益的14%、22.6%和16.2%。

供应商A主要从事煤炭、石油贸易和铁路营运及运输业务,长期是沧港铁路最大的供应商。2017-2019年,其分别向沧港铁路的采购额为2.63亿元、3.26亿元和1.51亿元,分别占当期总采购金额的34.8%、36.9%和32.4%。

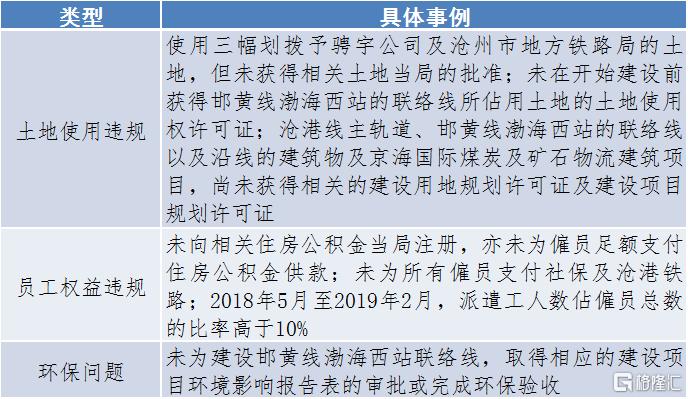

更加值得值得投资者注意的是,沧港铁路在发展过程中存在过多次的违规行为,仅招股书披露的就有七例,经整理成三大类如下表:

(来源:沧港铁路招股书)

沧港铁路尽管处于垄断行业,并具有一定规模优势,但仍然存在明显的经营压力,叠加下游行业景气度与宏观经济高度相关,在疫情影响下,增长面临巨大的不确定性。

尽管如此,今年是《推进运输结构调整三年行动计划(2018-2020年)》的收官之年,意味着铁路行业加速发展的机遇窗口期,而从今年年初京沪高铁上市到近日国铁资本入股银行,混改的推进,种种迹象显示,铁路行业亦或正在酝酿一场大变局。

在这样的行业背景下,上市对于沧港铁路来说,或许就成为在变局中突围的一条捷径、一根稻草。