下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:增持

本报告导读:

焦炭板块利润收窄致使 2019 年收入利润下行,但从年报也能观察到较多积极因素:产销量维持稳中增长、资产质量持续优化、市场整合与业务扩张取得明显成效。

摘要:

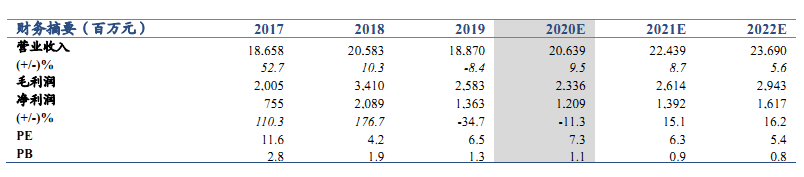

下调盈利预测和目标价,维持“增持”评级。公司2019年实现收入188.70亿元,同比下降 8.38%,净利润 13.63亿元,同比下降34.74%,业绩低于预期。结合焦炭市场环境变化以及公司业务拓展进度,下调 2020~2021年净利润至 12.1、13.9亿元(原预测 26.2、27.8 亿元),2022年预测16.2亿元。结合对公司最新盈利预测,按照 2020 年 8 倍市盈率,下调公司目标价至 2.585港元(原预测3.55港元),维持“增持”评级。

业绩下滑主要来自产品价格下跌,但产销量维持增长。 2019年焦炭行业市场下行,公司焦炭平均售价由 1805.6 元/吨下降为1708.4元/吨(-5.4%),焦炭毛利率由23.44%下降至16.26%,对业绩拖累明显。2019 年公司实现焦炭产量 876.72万吨,占中国总产量的 2.0%,相比2018年增长 74.26万吨(8.47%);煤焦油产量108.2万吨、焦化粗苯产量为52.6万吨、焦炉煤气制甲醇产量为 59.1万吨、工业萘制苯酐产量 16.8万吨,规模较 2018年均有提升。

资产负债优化明显,财务压力减轻。 公司上市以来积极优化资产负债结构,2019年资产总计202.01亿元,负债总计 134.01亿元,资产负债率 66.34%,较 2018年的79.15%明显下降。公司利息支出连续两年收紧,下降幅度达21.98%,公司财务压力趋缓。

市场整合与业务扩张取得明显成效,未来仍有扩张空间。公司上市以来实行积极扩张战略,立足河北本部核心基地,通过运营服务管理和并购,将业务已经扩张至内蒙古、辽宁、山东、河南、江西等周边省份。2019年公司运营管理服务收入规模超 10 亿元、并购焦炭产能超 300 万吨/吨,规模进一步强化龙头地位。

风险提示:产品价格及需求风险,收购项目盈利不达预期,油价波动风险。