下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:81港元

核心观点

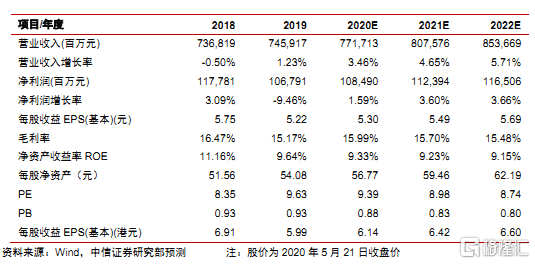

中国移动 5 月 20 日晚间公告,已与中国广电签订 5G 共建共享框架协议。双方按 1:1 比例共同投资建设 700MHz5G 网络,共同所有并共享使用 700MHz5G 无线网络资产。中国广电有偿使用中国移动 2.6GHz 5G 网络、传输网络资源,并支付相应网络维护费用等。中国移动和中国广电 5G 共建共享落地,进一步消除市场对中国移动在 5G 时代资本开支大幅增加的担心,有助于加速中国移动 5G 网络建设、降低建网成本、提升网络性能,公司 5G 先发优势加大。考虑到新冠疫情对 2020 年业务影响,以及 5G 网络维护费用、5G 新业务投入增加,我们将 2020-2022 年净利润预测由 1094.03 亿/1152.28 亿/ 1213.37 亿小幅下调至 1084.90 亿/1123.94 亿/1165.06 亿,目标价由 89 元下调至 81 元,维持“买入”评级,持续重点推荐。

电信运营商从4G时代三家竞争变为“2+2”竞合,竞争格局持续优化。2019年中国电信和中国联通开启 5G 共建共享,拉开 5G 时代格局变化序幕。我们在前期深度报告(《中国移动(00941.HK)投资价值分析报告—全球运营商龙头,迎5G高光时刻》20200205,下同)中亦提出为加速5G发展,中国移动和中国广电有望跟进共建共享,本次双方签订共建共享协议符合我们预期。随着国内移动广电、电信联通“2+2”格局确定,中国有望加速建设2张完整5G网络:(1)中国移动和广电共建共享的“700M+2.6G+4.9G”的5G网络,由中国移动统筹建设、管理和维护,双方依据市场结算原则共享使用;(2)中国电信和中国联通的3.5GHz 5G网络,双方大体依据“北联通、南电信”分区域合建成一张完整5G网络。本次协议明确中国广电有偿使用中国移动的各项网络资源,体现了双方的共建共享基于市场化契约和“双赢”原则,未来不排除进一步混改可能。

“700M+2.6G+4.9G”黄金频率组合加大中国移动 5G竞争优势。我们在前期深度报告中,指出并量化分析了中国移动的 2.6GHz 5G 频段带来的建网成本优势和性能优势。本次与广电共建共享 700M 网络,在 2.6G 优势频率基础上进一步加入了黄金的“700M”低频频率。700MHZ 由于频谱低,同等覆盖建设的基站数量最少,在无线通信制式之中一直被称为"数字红利"频段,可进一步有效降低中国移动建网成本,打造多层次的网络覆盖;5G网络由中国移动一家建设,消除了两家运营商共同建设的沟通摩擦成本,进一步获得 5G 先发优势。展望未来,我们认为中国电信和中国联通或将加速推进 2.1Ghz的 5G 低频重耕以提升5G 网络竞争力,不排除中国电信和中国联通共享使用中国移动和中国广电的700MHz偏远地区 5G 网络,实现更深入的共建共享。

资源优势深度互补, “5G+视频”领域合作值得期待。本次双方合作协议有效期十年以上,且协议期满后可继续谈判续约。中国移动和中国广电将基于 5G 形成长期利益共同体,中国移动的 5G 生态和中国广电的内容生态有望强强联合,打造“5G+视频”业务生态。而视频是 5G 应用最大先发应用已成为产业共识,利好中国移动和中国广电的 5G 应用拓展,中国超清产业链同样受益。

风险因素:5G 业务发展不及预期;竞争趋缓不及预期;5G 基站功耗增加导致电费大幅增加;新冠疫情对业务影响超预期。

投资建议:中国移动和中国广电 5G 共建共享落地,进一步消除市场对中国移动在 5G时代资本开支大幅增加的担心,有助于加速中国移动 5G 网络建设、降低建网成本、提升网络性能,公司 5G先发优势加大。考虑到新冠疫情对 2020 年业务影响,以及 5G 网络维护费用、5G 新业务投入增加,我们将 2020-2022 年净利润预测由 1094.03 亿/1152.28 亿/1213.37 亿小幅下调至人民币 1084.90 亿/1123.94 亿/1165.06 亿,目标价由 89 港元下调至 81 港元,维持“买入”评级。