下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Jens H.E. Christensen, James M. Gamble IV, and Simon Zhu

来源:旧金山联邦储备银行

本文逻辑:

四个主要国家的消费价格通胀

名义和实际收益率曲线模型

通缩风险

结论

概要

迄今为止,COVID-19大流行对全球经济造成了前所未有的负面冲击,并可能在短期内严重抑制经济活动。这场危机是否也会给物价通胀带来巨大的下行压力?分析标准政府债券和通胀挂钩政府债券的价格是评估通胀前景潜在风险的方法之一。本文原名:“Coronavirus and the Risk of Deflation”,文章指出:在未来一年内,加拿大、法国、日本,美国这四个主要国家物价水平下降或通货紧缩的可能性表明:尽管最近出现了经济动荡,但通缩风险仍然很小。

正文

COVID-19的迅速蔓延,以及全球各国决策者与卫生官员为抗击疫情而采取的大规模封锁措施,都对全球需求状况造成了前所未有的负面冲击。需求方面,像外出用餐、长途旅行以及旅游业相关的社会活动几乎完全停止,消费支出普遍大幅下降。供应方面,尽管中国的生产活动已经开始逐步恢复,但是像今年年初在中国开始的停产,如今已蔓延至世界其他地区,这一情况严重扰乱了全球供应链。

通常情况下,这种供需限制会抵消价格通胀的影响。然而,对社交距离和就地避难令(shelter-in-place)严苛且公开的执行表明,需求约束将占据主导地位。这一点已反映在全球油价暴跌等诸多事件上。与此相关的是,Leduc和Liu(2020)认为,新型冠状病毒冲击的不确定性效应可能会减少总需求,足以将美国通胀率降低2个百分点。由此产生的价格下行压力可能会破坏全球主要央行的价格稳定目标。

本文重点关注的是通胀率从当前水平大幅下降的风险。具体而言,我们评估了通货紧缩的风险,即未来一年内出现负通胀或价格水平净下降的可能性。虽然通胀上升也是一种可能,但我们关注通缩风险,原因在于:在诸多主要经济体已处于长期低通胀背景下,通货紧缩风险对货币政策的可信度构成了特殊的挑战。为了评估这种风险,我们使用了包括加拿大、法国、日本和美国在内的四个主要国家的名义与实际政府债券收益率的收益率曲线模型。通过上述模型,我们还能估计投资者对这种风险的溢价。根据我们的结果,尽管最近全球经济出现动荡,但上述四国的通缩风险仍然很小。此外,就连衡量投资者对通缩结果厌恶程度的通缩风险定价也几乎没有变化;其中,只有日本从本已较高的水平上升。总体而言,目前主要经济体因冠状病毒危机而出现通缩的可能性较低。

四个主要国家的消费价格通胀

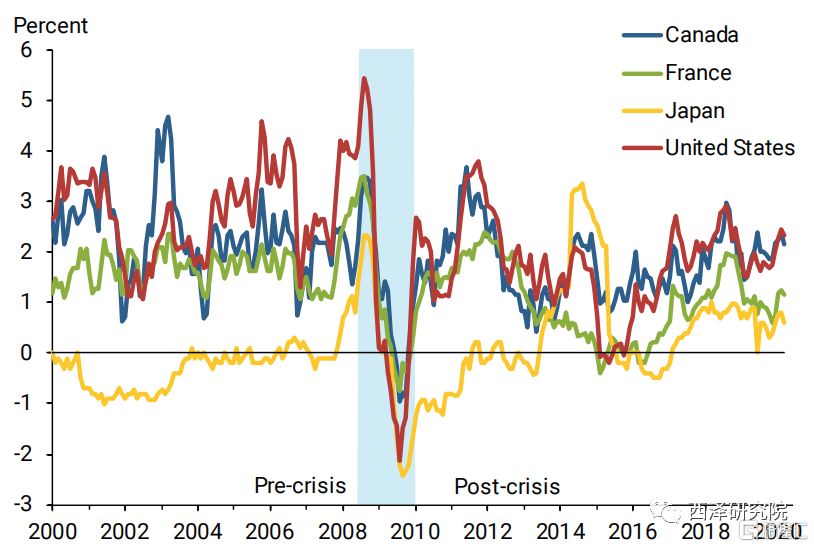

为从全球视角了解这一流行病可能影响通胀动态的形式,我们研究了四个主要经济体的数据,包括加拿大、法国、日本和美国。图1显示了自2000年以来,上述四国的消费者价格指数(CPI)同比变化情况。我们使用这些价格指数来调整通胀挂钩债券的支付,并衡量与消费者最相关的价格通胀。对于加拿大和日本,CPI是央行制定货币政策时的价格指标,而法国与美国并非如此。

图1 CPI同比:加拿大、法国、日本和美国

(注:蓝色底纹表示全球金融危机)

我们注意到,在全球金融危机期间,从2008年中期到2009年,四个国家的CPI都呈现大幅下降(蓝色阴影内),且从未完全恢复至危机前水平(日本除外);在20年的时间段内,日本的通胀率一直保持在接近为零的水平。因此,在冠状病毒危机爆发之前,上述四国的CPI在过去10年里就已经处于相对较低的水平。

在新冠肺炎疫情的不断扩散之下,迅速恶化的经济活动与全球金融危机期间的经济崩溃存在某些相似之处。因此,我们有必要追问,基于当前形势,通胀前景的下行风险是什么:CPI的下降幅度和速度是否与全球金融危机期间的下降幅度和速度相类似?

考虑到在收集、报告CPI等宏观经济数据方面的滞后性,以及目前大流行病所造成的前所未有的经济冲击,图1中的历史CPI通胀数据可能要到数月后才能反映当前的经济状况。因此,我们把目光转向金融市场数据,这些数据在危机早期有几个显著优势:第一,金融市场数据实时可得,无需修改。更重要的是,它们反映了不同类型的投资者与金融市场参与者的前瞻性预期。

名义和实际收益率曲线模型

我们考虑了支付名义利率的传统固定息票债券和所谓的通胀挂钩债券的价格。后者支付实际利率,因为他们的现金流随着CPI的变化而调整,因此他们保持了购买力。这两种证券都是由加拿大、法国、日本和美国的政府发行和担保的,因此信用风险最小。

相同期限的名义收益率和实际收益率之间的差异被称为盈亏平衡通货膨胀(BEI)。这一基于市场的通胀补偿指标被广泛用于评估金融市场参与者的通胀预期。然而,使用BEI来实现该目的有两个潜在问题。

第一,BEI包含一个通胀风险溢价,投资者需要这个溢价来面对未来通胀的不确定性。这种溢价存在于名义收益率中,而名义收益率无法提供通胀保护。

第二,标准固定息票和通胀挂钩债券之间的市场流动性存在潜在差异。后者的交易量往往更小,买卖价差更大,交易规模也更小。因此,通胀挂钩债券的价格可能包括流动性溢价,即投资者为承担流动性风险而要求的溢价。这推高了与通胀挂钩的债券收益率,推低了BEI,继而使得判断BEI在多大程度上反映通胀预期变得更加复杂。通胀风险溢价和流动性溢价均无法直接观察到,因此必须加以估算。

以加拿大、法国和美国为例,我们使用Andreasen、Christensen和Riddell(2018)开发的名义和实际收益率模型,对通货膨胀风险溢价和通货膨胀指数债券价格中的任何流动性溢价进行了调整。对于日本,我们使用Christensen和Spiegel(2019)的名义和实际收益率模型,该模型根据日本自2013年以来发行的通胀挂钩债券提供的通缩保护价值以及通胀风险溢价进行调整;然而,由于日本通胀指数债券的期限构成不同寻常,该模型并未涉及任何流动性溢价调整。

Christensen和Spiegel(2019)研究发现,在日本通胀率极低的背景下,对这种通货紧缩保护的价值进行调整尤为重要;同时,Andreasen等人(2018)发现这一点对美国的数据并无影响。同样的结果也适用于法国的数据,但这一问题与加拿大无关,因为加拿大的通胀挂钩债券并不能抵御通缩。为了调整这些差异,我们只在基于日本数据的模型估计中考虑了这种通缩的增强。此外,如Christensen,Spiegel(2019)所言,我们的日本模型包括每半年一次的10年CPI通胀调查预测,以产生更加贴近现实的通胀动态。

对于所有四种模型估计,我们均使用截至2020年3月末的数据。模型隐含的通胀动态使我们能够评估在任何相关范围内的通缩风险,以及投资者对该风险的溢价。

通缩风险

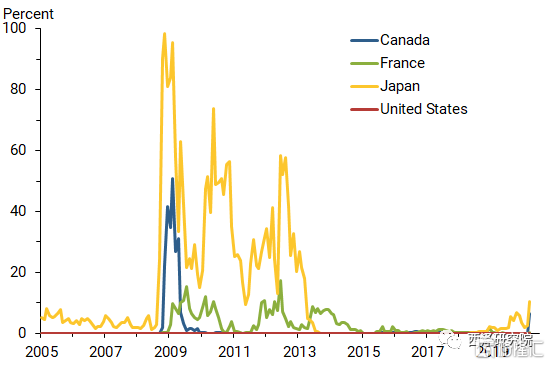

为了评估通胀前景的下行风险,我们关注的是物价水平在未来一年出现净下跌的可能性;考虑到COVID-19传播最严重阶段的预期持续时间,这似乎是一个需要考虑的相关时间长度。图2显示了我们对这四个国家未来一年出现通缩的可能性的估计。

图2 未来一年出现通缩的可能性

结果显示,消费者价格通胀在未来一年内不太可能出现负增长(接近于零),日本除外(其风险仅为11%)。因此,这些结果表明,与全球金融危机期间的情况相比,当前的经济混乱可能在预期通胀动态方面产生与此前不同的结果。

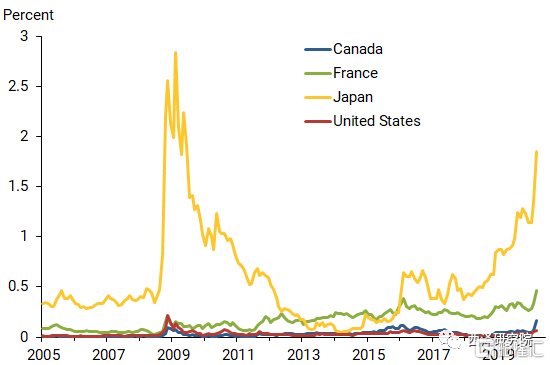

如前所述,如果自债券发行以来出现净通缩,法国和美国的通胀挂钩债券将在到期时偿还原始名义本金,从而提供抵御通缩的保护。日本政府自2013年以来发行的通胀挂钩债券亦是如此,而加拿大的通胀挂钩债券则没有提供这种保护。

将不提供通缩保护的债券收益率与提供通缩保护的债券收益率进行比较,是阐明通缩保护价格重要性的方法之一。特别地,我们计算了没有通缩保护的通货膨胀挂钩债券的5年期票面利率。然后,将其与新发行的通胀挂钩债券的5年期票面利率进行比较(该债券提供通缩保护,而通缩因素是定价的关键)。

图3显示了由此产生的5年通缩风险溢价,计算结果为从2005年开始四个国家5年收益率差的面值。对于加拿大和美国,这一系列数据是平坦的,接近于零。因此,在这两个国家,通缩风险基本上没有溢价。在新冠病毒危机之前,法国系列数据表现出温和的上升趋势,自爆发以来略有上升。只有日本的这一风险指标从接近于零的通胀率显著上升。

图3 五年期通缩风险溢价

我们需要强调的是,这些指标反映了投资者对通缩结果的情绪和厌恶,而通缩结果与图2所示的一年期实际风险仅部分相关。因此,即使就市场情绪而言,日本以外的投资者似乎也不太担心在当前不确定的形势下,通胀前景面临的重大下行风险。

结论

本文评估了自COVID-19迅速传播后前所未有的负面经济冲击给通胀前景带来的下行风险。对名义和实际政府债券收益率前瞻性信息的分析表明,我们所考察的四国未来的12个月物价水平或通货紧缩的预期风险几乎没有变化。此外,投资者对通缩结果的溢价仅出现小幅上升(日本除外:鉴于日本接近于零的通胀率,这一溢价已经上升)。综上所述,尽管新冠病毒造成了经济停摆,但短期内通胀大幅下降的风险是有限的。