下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪美股

当国内的专家们还在为“是否应该财政赤字货币化”而激烈争论的时候,美联储已经像马戏团的抛球游戏一样,把球抛到了天上……

虽然严格意义上说,“财政赤字货币化”与QE并不完全相同,但同样是“左口袋掏右口袋”的把戏,抛向空中的球总有落地的一天,危机结束后,美联储是否退出、怎样退出?在习惯了“直升机撒钱”的市场上,谁又将会为此买单?抑或是,危机会永远存在?

下面我们将从“美国国债供应”、“谁将为美债买单”及“疫情之后的危机”来讨论。

1.美国国债供应

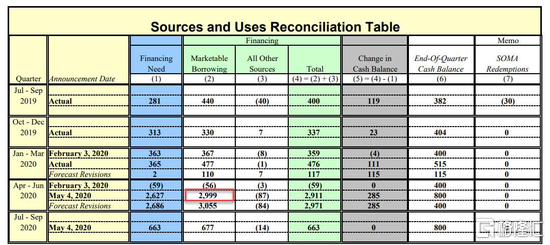

5月5日,美国财政部发布了最新的财政借款预期,在当前季度(2020财年Q3),美国将需要发行创纪录的3万亿美元(准确的说是2.999万亿)国债,为美国的“直升机撒钱”提供资金。三万亿什么概念?美国整个2019财年发债不过1.3万亿,美国2019全年GDP为21.7万亿。根据该文件,美国财政部2020财年的Q1和Q2共发行了(3300+4770)8070亿美元国债,并预期在Q4结束前还将发行6770亿美元国债。

来源:美国财政部

3月27日,特朗普签署了2万亿美元刺激法案;本月,民主党人仍积极寻求一个力度更大的第二轮刺激法案,据CNN报道,该轮刺激或将达到3万亿美元。如果民主党人能如愿的话(这似乎只是时间问题),这么看来,古根海姆公司早前关于2020年美国国债发行额将达到5万亿美元的预测可能显得过于保守了。此前在新浪美股《“爆表”的美国国债钟》中已详细阐述了美国国债激增现状、预期、美国政府态度以及社会影响,在此不作赘述。

2.谁将为美债买单?

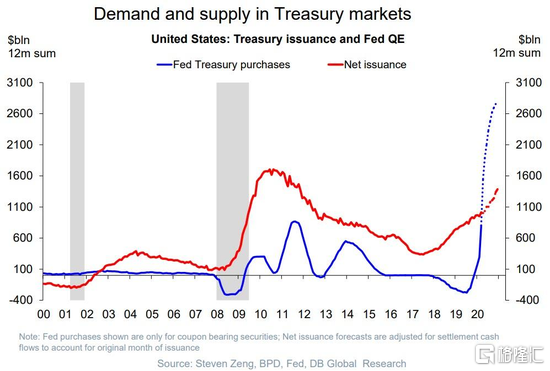

根据德银数据,到目前为止,财政部的债务爆炸式增长几乎完全是由美联储货币化的,此前的美联储国债购买量远远大于美国国债净发行量。

来源:德银全球研究

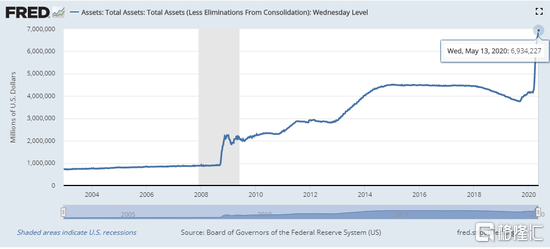

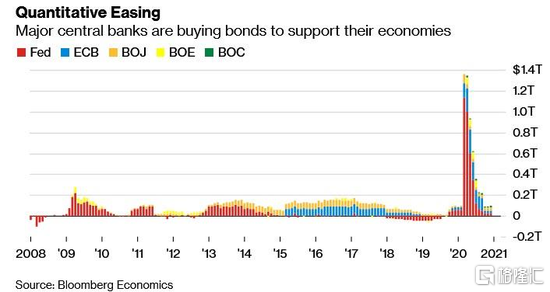

但这只是在美联储能保持3月底每天750亿美元购债节奏的情况,当时鲍威尔抛出了史无前例的货币宽松炸弹以平稳市场的恐慌,这几乎让美联储的资产负债表突然暴增一倍,达到了接近7万亿美元。

来源:FRED

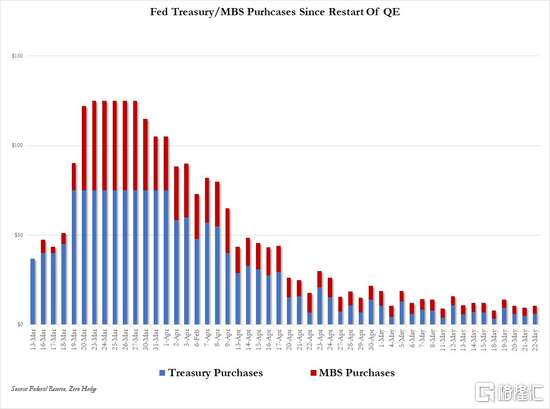

然而,自那以后,美联储每日减少10亿美元国债购买的速度大幅减少,截至上周,美联储每周的国债购买量降至60亿美元/日,相当于每年1.5万亿美元左右,相较此前750亿美元/日的购买下缩水了92%。

来源:美联储

那么问题就来了:美联储当前300亿美元/周的国债货币化远不足以覆盖即将到来的数万亿美元国债发行。如果情况变动不大的话,美联储必须马上再找到一个“借口”以大举增加国债购买。如高盛)之前所说的:“各国央行近期一直在迅速购买主权债券,速度远超之前的QE。这些购买是在财政赤字激增的背景下进行的,这将需要大量额外的主权供应来为其融资。”

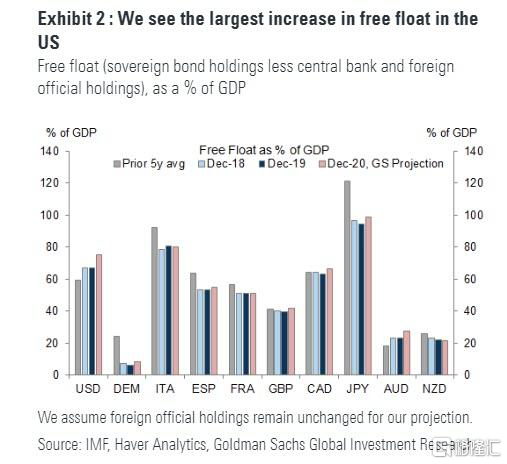

当然,“直升机撒钱”(现在我们称之为MMT)只有在财政部和央行之间进行协调配合的情况下才会奏效。尽管到目前为止,美联储的购买行为总体上抵消了国债发行,但这种协调即将结束。如高盛所言,“央行的购买行为应该会吸收大量即将发行的债券,尽管我们预计多数市场(尤其是美国市场)的“自由流通(FreeFloat)”都会增加,但也为中期内更高的国债收益率和更陡峭的曲线提供了支持。”(笔者注:高盛所谓的自由流通(FreeFloat)”的国债,被定义为在主要发达市场中的未偿还的主权债务总额减去央行与外国官方持有额。)

甚至放到全球来看,情况也大致如此。截至去年年底,德国和日本的“FreeFloat”国债一直呈下降趋势,因为欧洲央行和日本央行的购买吸收了大部分新主权债供应。相比之下,在今年的大部分时间里,美国和英国的“FreeFloat”主权债一直呈上升趋势。

来源:高盛

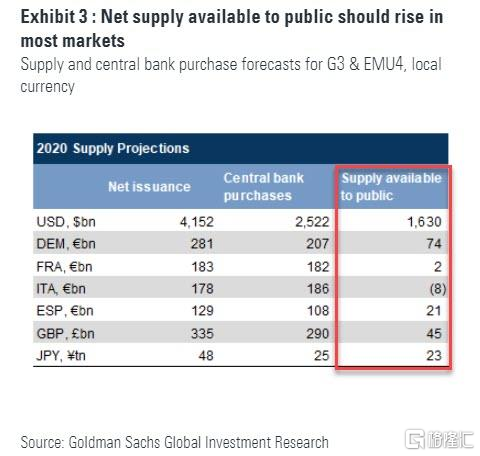

那么,随着创纪录的财政赤字和多个市场重启资产购买,今年的“FreeFloat”将会如何呢?高盛在净供应的基础上,列出了其对总购买量的预期。随着美联储购债逐渐减少,美国的“FreeFloat主权债”将会极大地增加;根据高盛计算,(即使国外投资者也在购买美国国债的情况下)美国公众仍将会为美国的财政融资挑起至少1.6万亿美元的“重担”。

来源:高盛

欧元区也出现了类似的情况,预期的主权债务供应也将超过欧洲央行的购买量,尤其是在意大利、西班牙和法国(欧洲央行没有进一步增加购买量)。令人不解的是,日本竟然也出现了类似的情况,向来“大手大脚”的日本央行预期将会吸收大约25万亿日元的新增国债,而日本政府正在增加发行的18.2万亿日元国债相当于日本20%经济产出;但高盛表示,日本国债增加的规模甚至可能超过日本央行的QE购买量。

简而言之,即使全球央行们到2020年会释放7.9万亿美元(据美银计算)的QE政策(其中单美联储就购买超过2.8万亿美元),但这也不足以将即将来临的债务风暴全部货币化;如果投资者突然发现在主权债市场失去了唯一的真正“兜底者”、“直升机撒钱”的关键先决条件———愿意且有能力购买一切的央行们,其结果可能是灾难性的。

高盛评论称,“美联储已经向市场注入了巨量流动性……但这还不够,因为‘直升机撒钱’的运作需要流动性供应(美联储印钱)与流动性需求(财政部发债)齐头并进互相制衡,正如3月末4月初美联储巨量QE的流动性供应过剩,紧随其后的是下个月再发万亿国债的流动性需求激增。”

高盛自己的计算表明,美联储目前缩减量化宽松的净差额可能高达1.6万亿美元。

美联储下一步将如何?根据上周美联储纪要《详解联储会议纪要:未讨论负利率暗示启用80年前的“终极武器”》,鲍威尔将面临双重困境:因为强硬回绝了特朗普的负利率提议,鲍威尔恐怕只能硬着头皮再次强化QE,启用“收益率曲线(YCC)”工具,这意味着,就像联储在面对3月份的市场恐慌迅速推出的“无限QE”那样,美联储可能很快回推出第二波的“无限QE”。由于流动性危机加速,无论如何,国会已经大开绿灯的1.6万亿国债发行,将扣动下一次市场巨震的“扳机”。

唯一的问题是,当下次市场崩溃时,美联储是否会宣布像日本央行那样购买股票ETF?还是鲍威尔仍将保留这“最后一颗子弹”?

3.疫情之后的危机

5月15日,彭博在“8万亿美元债扣动国债审判日的倒计时(An$8TSpreeSetsClockTickingForBonds’JudemetDay)”一文中称,只要各国实施所谓的量化宽松政策,投资者就会大举抛售,买入无限量的债券来对抗疫情引起的危机。但是一旦出现经济复苏的迹象,或者政策制定者的退步,这些押注都将落空。在全球财政支出达到8万亿美元之际,加上通胀的威胁,国债投资者在不远的未来将遭遇各种风险。

来源:彭博

当前,美联储的购债额度已经大大缩减,从上周的70亿美元/天下降至50亿美元/天,而在两个月之前,这个数字是750亿/天。

“考虑到央行的大规模宽松政策,其中包括从各种市场(包括二级市场)购买国债,现在市场对于国债的需求会很大”EatonVance管理公司全球收益联合主管EricStein称,投资者会“抢先”在美联储之前购买国债以转手卖给“兜底”的美联储,“然而,如果一两年后,经济开始复苏,通胀开始抬头,情况可能会出现变化。”

事实上,甚至不需要等到经济抬头:美联储“无限QE”出现的这种意想不到且无法解释的购债步伐下降,就足以让国债市场陷入前所未有的动荡。许多MMT的支持者可能也会认识到,唯一能够支撑这种理论继续的大概就只有联储的印钞机了。无论是否受到市场再次崩溃的影响,美联储的QE扩张只是时间问题,在这之后更大的危机是什么呢?

“政府能够继续支撑这样创纪录规模的赤字吗?”对冲基金K2资管公司的研究主管GeorgeBoubouras称,,“答案显然是不能”,“央行的支持是我们目前所看到的大规模国债购买的关键。但是如果央行在期中的某个时刻暂停,这一切都可能会瓦解——同时会给一些国家带来不可饶恕的后果。”

更具讽刺意味的是,可能新冠疫情危机的结束也会成为当前世界不想看到的事,因为现在人们已经习惯了“直升机撒钱”,然而,这需要一个永久的危机状态。

Mediolanum基金经理CharlesDiebei表示,“一旦危机结束,央行们提供支持的意愿越来越低,同时,吸收公债的意愿也会越来越低。”

这或许就是当前货币体制的终局。