下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞资管

来源: 丁祖昱评楼市

4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》。境内基础设施领域公募REITs试点正式起步。

REITs被称为“不动产金融王冠上的宝石”,有巨大的潜在市场。参照美国公募REITs市场占GDP规模的比例,中国公募RETIs市场未来可达6万亿元。有基金业内人士预计,公募REITs试点阶段可能达到千亿级别。

此次首批开闸的公募REITs以基础设施为主,试点领域仅涉及存量资产中的物流和产业园资产并未直接涉及商业地产。

长期以来备受关注的不动产投资信托基金破冰落地让市场不禁开始期待未来商业地产公募REITs。

4月30日,公募REITs正式开闸,虽然首批以基础设施为主,但对于中国公募 RETIs 领域来说可谓是一个好消息。

如果公募REITs在基建领域试点较为顺利的话,未来将大概率会应用到长租公寓领域,而后延展到一线城市优质商业物业。

对此,我们特意对照了目前全球疫情之下,新加坡、香港市场投资内地存量资产的内地概念REITs行情走势,试图找出在经历了国内疫情、美股多次熔断后,国内经济活动日渐恢复的现在,有哪些已经率先走出了反弹行情的内地资产REITs,并试图通过分析出内地资产REITs较市场同类资产表现更好的分类及最抗跌资产,希望可以通过现有的数据和市场情况,为国内公募REITs的走向给出一定的参考与借鉴。

01

疫情之下内地资产REITs的三个关键时间点

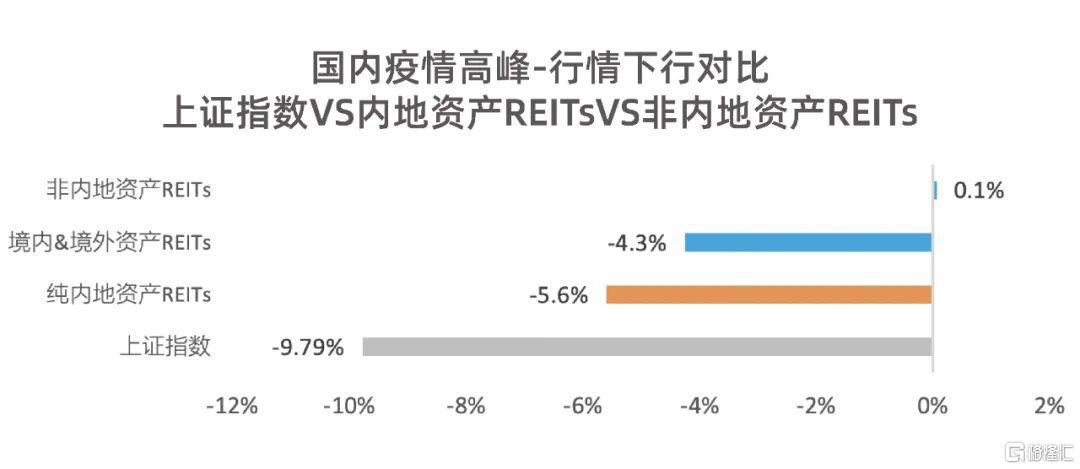

一、国内疫情高峰期:酒店REITs毫无意外跌幅最大

注:REITs跌幅均为2020年1月2日收盘价至2月5日收盘价累计跌幅(按算数平均计算)

上证指数跌幅为2020年1月2日收盘价至2月4日收盘价累计跌幅

在国内疫情高峰期,上证指数于2月4日收盘跌至2783点,较年初跌9.79%。而根据2月5日新加坡、香港市场REITs收盘价,内地资产REITs平均较年初跌5.6%,仅为上证指数跌幅的一半左右。同市场海外资产REITs价格与年初基本持平未受到当时国内疫情影响。

注:REITs跌幅均为2020年1月2日收盘价至2月5日收盘价累计跌幅

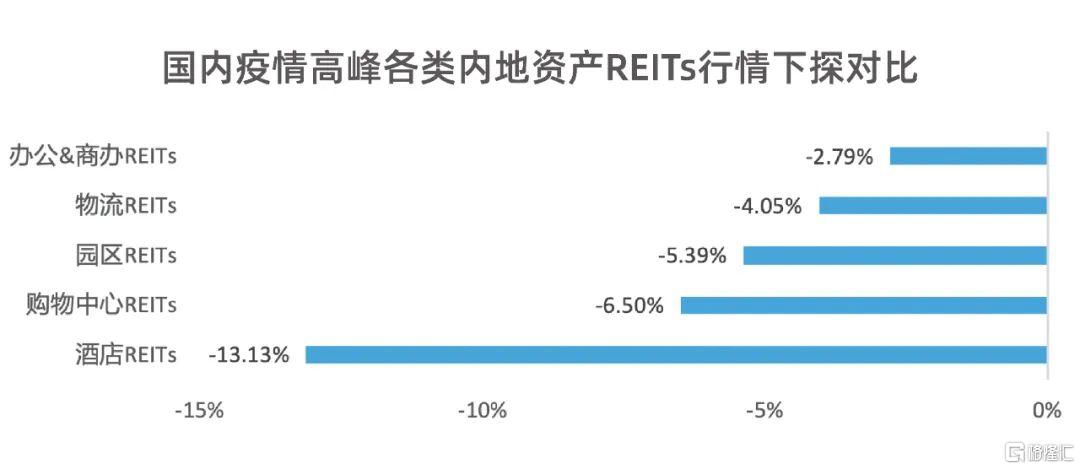

2月初,为应对疫情,全国各地均开始执行严格的交通管制、倡导普通市民居家隔离,人口流动受到控制,酒店REITs毫无意外的成为跌幅最大的资产类型。REITs持有的办公类资产多为核心城市优质写字楼,租户的抗风险能力较强,疫情影响不会在短期内凸显,因此办公&商办类REITs价格跌幅最小,拥有北京朝阳CBD华贸中心项目的春泉产业信托为跌幅最小的内地资产REITs,较年初仅下跌0.93%。

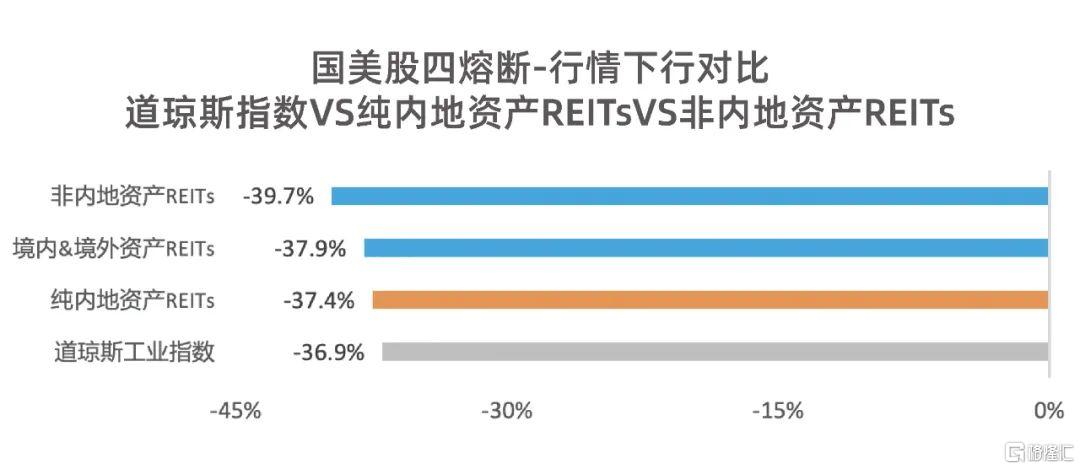

二、美股四熔断全球疫情爆发:纯内地资产REITs跌幅最小

注:REITs跌幅均为2020年1月2日收盘价至3月23日收盘价累计跌幅

道琼斯指数跌幅为2020年1月2日收盘价至3月23日最低点累计跌幅

随着美股的多次熔断,道琼斯工业指数3月23日来到年内最低的18213.65点,新加坡、香港市场海外资产REITs也随之跌至年内最低点,较年初累计跌去四成。三月底内地疫情已得到一定程度的控制,因此纯内地资产REITs较同市场的其他地区资产REITs平均跌幅最小。

注:REITs跌幅均为2020年1月2日收盘价到年内最低点3月23日收盘价累计跌幅

3月23日,新加坡、香港REITs市场均跌至最低点,全球疫情爆发导致商务、旅行活动急剧减少,海外酒店类REITs较年初跌去近六成市值,而去年刚刚在香港上市主要运营深圳办公资产的招商局商业房托基金REITs市值较年初跌幅最小,约29.3%。

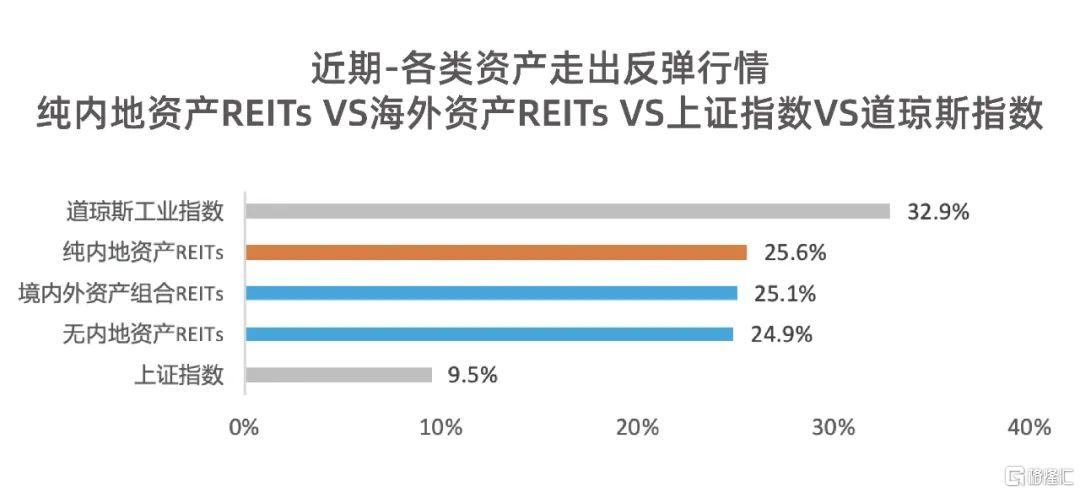

三、国内基本恢复&国外带“疫“复工:境内外物流REITs均复苏强劲

注:REITs反弹行情为2020年5月19日收盘价与今年最低点3月23日收盘价相比涨幅

上证指数反弹行情为2020年5月19日收盘价与今年最低点(3月19日)相比涨幅

道琼斯工业指数反弹行情为2020年5月19日收盘价与今年最低点(3月23日)相比涨幅

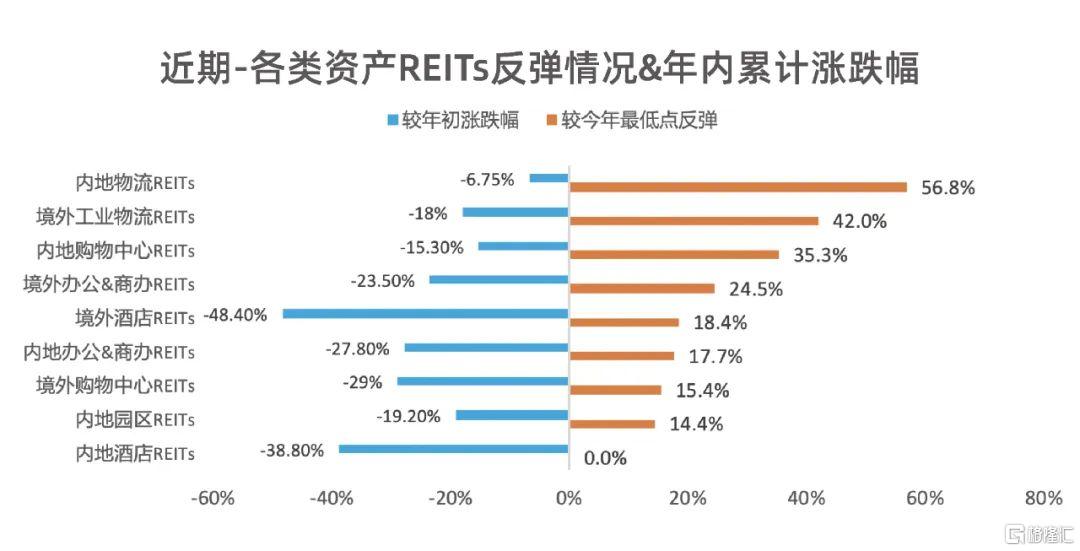

进入5月,随着中国各地经济逐渐恢复活力,纯内地资产REITs也走出一波反弹行情,截至5月18日收盘,内地资产REITs已较3月23日的最低点上涨25.6%。而在境内外均有资产配置的REITs市场表现也总体向好,随着国外疫情好转复工的开启,境外资产REITs行情也有了复苏迹象。

注:REITs反弹幅度为2020年5月19日收盘价与3月23日收盘价相比涨幅

截至5月19日收盘,境内外物流REITs均显示了强劲的复苏势头,其中,内地物流资产REITs运通网城房地产信托已较年内最低点反弹56.8%,已修复大部分失地。随着国内各地经济及商业活动的恢复,境内购物中心、办公类REITs也走出一波触底反弹行情,而底层资产主要为国内酒店的开元房托仍需等待国内旅游市场的复苏回暖,另一方面根据其2019年年报披露,2019年开元总收入2.55亿元,较上年下降7.6%,除受大环境市场需求影响外,REITs持有项目运营状况一般也是造成其行情久久未修复的原因。

02

从REITs行情复苏看国内市场恢复近况

截至5月19日收盘,新加坡、香港市场行情回暖最快的内地资产REITs分别为物流类REITs、购物中心REITs及办公&商办REITs。支撑REITs走出反弹行情的源动力来自底层资产运营情况的改善,及资产所属业态市场预期的好转。

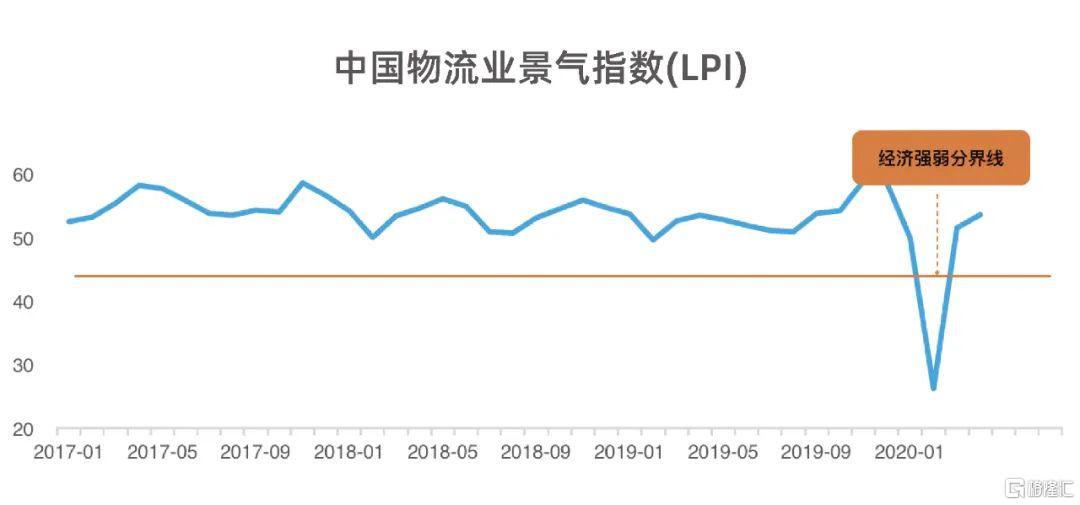

行情回暖第1位:物流REITs上涨56.8%

注:中国物流业景气指数(LPI),由业务总量、新订单、从业人员、库存周转次数、设备利用率5项指数加权合成的合成指数

数据来源:中国物流信息中心

根据5月初中国物流与采购联合会发布的中国物流业景气指数显示,4月中国物流景气指数为53,6%,较3月的51.5%回升2.1个百分点,在3月回到荣枯线之上后保持回升状态。随着国内各地交通管控措施的取消,尤其是离汉离鄂通道管控措施解除,全国东部、中部和西部地区物流活动均保持回升的态势。

注:资产价值-REITs年报/季报公布最新资产估值数据(按CNY亿元)

数据来源:REITs年报/半年报/季报

持有内地物流类资产的REITs主要为新加坡市场的运城网通和丰树物流REITs,从其持有的资产区域分布来看,约85%分布在电商、港口业务发达的长三角地区,属于国内物流活动最先恢复的区域。REITs持有的武汉物流资产总价值占比仅为3%左右,当前也处于积极恢复状态,总体影响不大。根据商务部5月8日发布的数据,五一假期全国实物商品网络零售额同比增36.3%,五一假期线上消费热度不减,一些大型电商同比增长更是超过40%,进一步带动了物流行业的整体复苏。

行情回暖第2位:购物中心类REITs上涨35.3%

注:资产价值-REITs年报/季报公布资产最新估值数据(按CNY亿元)

数据来源:REITs年报/半年报/季报,社零数据Wind

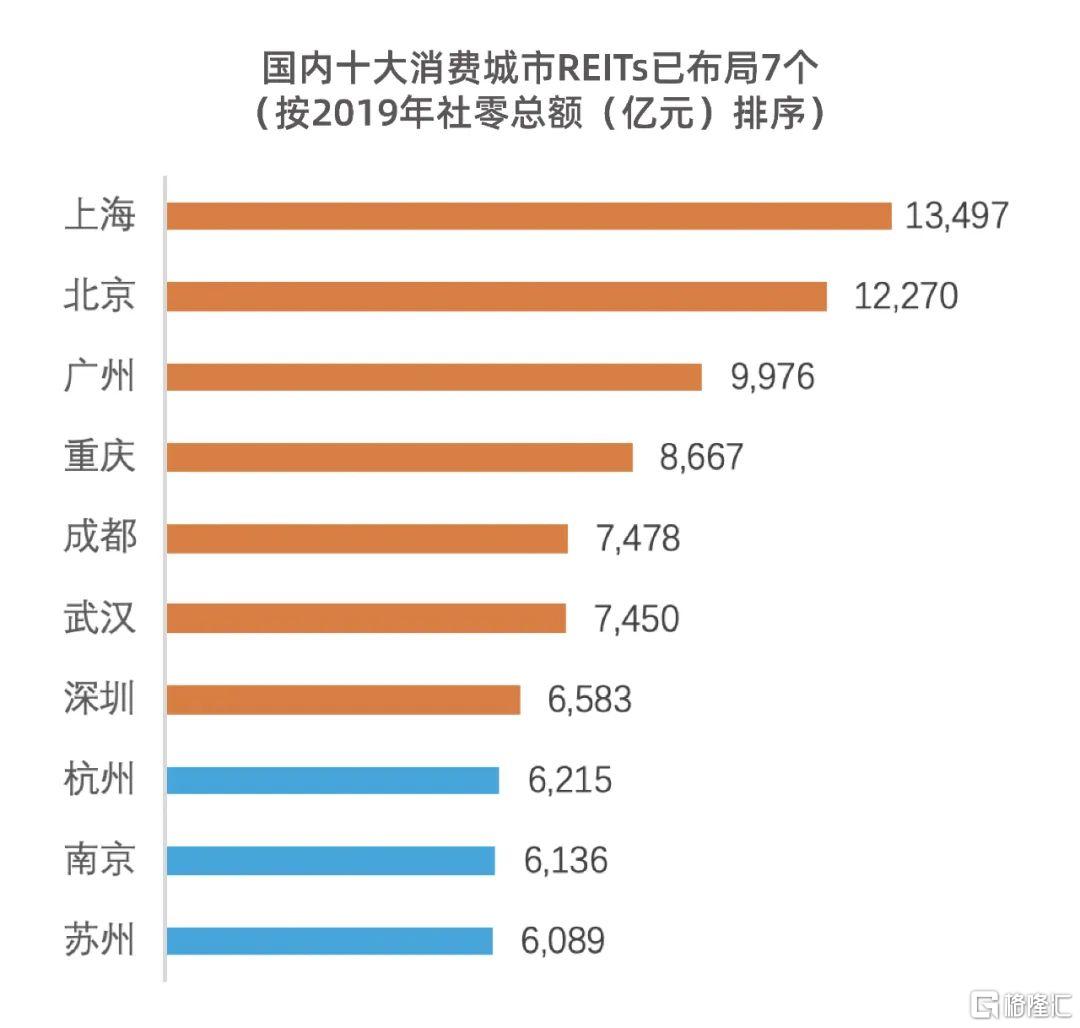

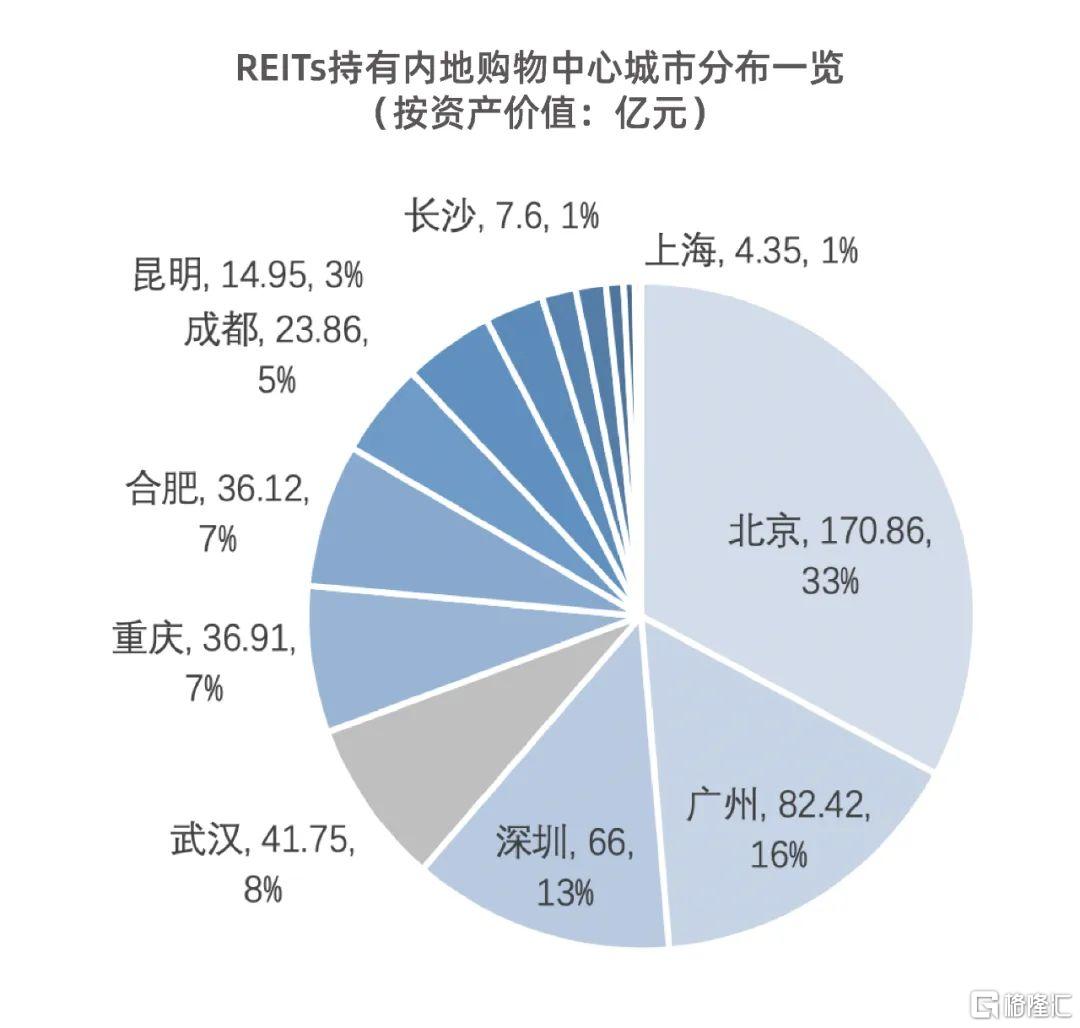

纵观新加坡、香港市场REITs持有的国内购物中心项目,约9成位于一线及新一线城市,6成以上位于北上广深等一线城市,十大消费城市已布局七个,这些城市消费潜力更大、居民消费能力更强相对于其他新一线及二线城市恢复速度更快。除此以外,REITs已开始在长沙、合肥、哈尔滨等潜力城市进行商业布局,目前仅有凯德和越秀REITs在武汉持有商业物业,总体占比较小,对REITs收入贡献占比有限,风险尚可控。

数据来源:CAIC整理

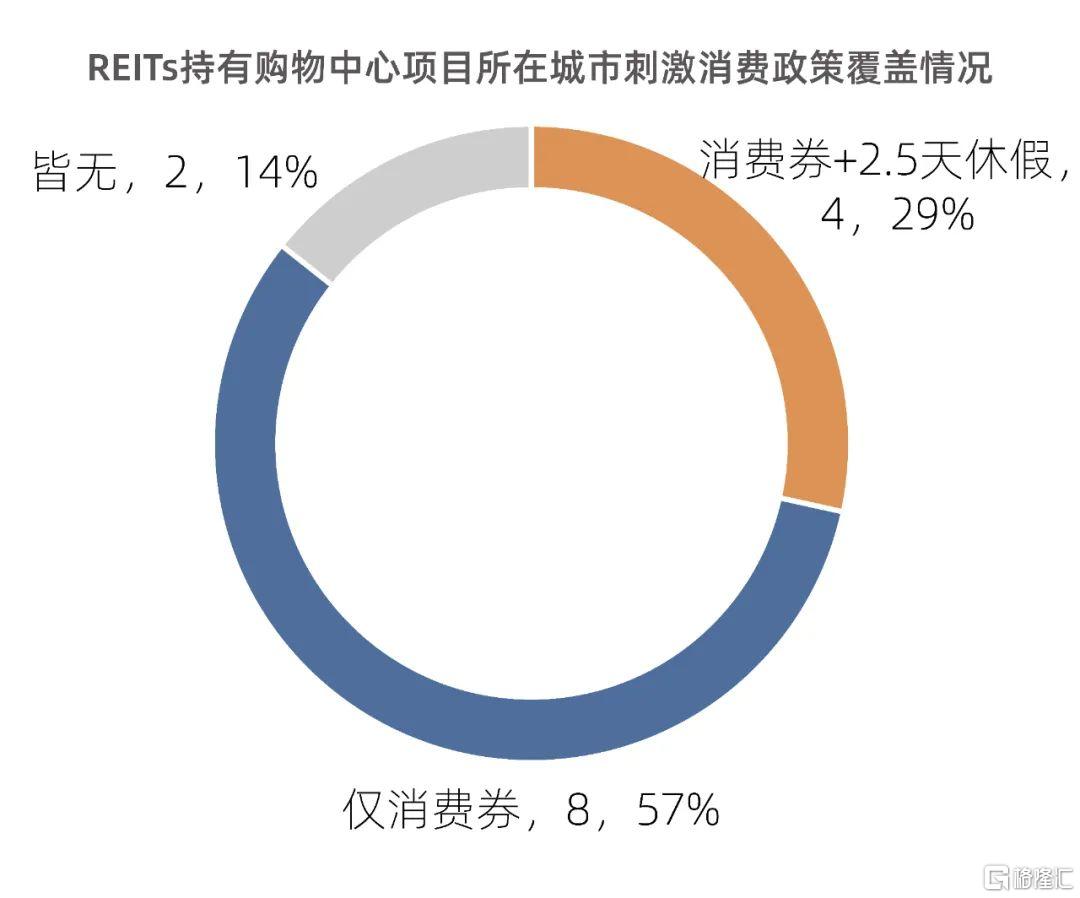

随着各地陆续复工复产,商场、购物中心逐渐恢复正常营业,为快速拉动消费恢复往日的经济活力,多地推出消费券补贴,鼓励2.5天休假刺激消费。截至5月19日,陆续有25个省市95个地区共发放逾140亿元的消费券。作为全国数字经济领头羊的杭州早就发放5.7亿的消费券。作为受疫情影响最大的城市,武汉市政府投入5亿元用于武汉市消费券投放。据北大光华学院通过对杭州消费券的最新研究发现每1元消费券能带动3.5元的新增消费,此次全国范围的消费券活动最少可带动500亿元消费。

在REITs持有的购物中心所在的14个城市中,4个已推出消费+2.5天休假政策,8个推出了消费券政策。但后疫情时代居民收入预期下降、消费增长受到抑制,商业的发展面临着比较大的不可确定性。据CAIC近期对北上广深等一线城市商业恢复情况走访调研来看,购物中心开业率恢复九成以上,餐饮恢复情况最好,购物中心由于减租政策的实行、人群消费习惯的惯性比临街商铺的恢复情况和业主信心都要好。

行情回暖第3位:办公&商办REITs上涨17.7%

注:资产价值-REITs年报/季报公布最新资产估值数据(按CNY亿元)

数据来源:REITs年报/半年报/季报

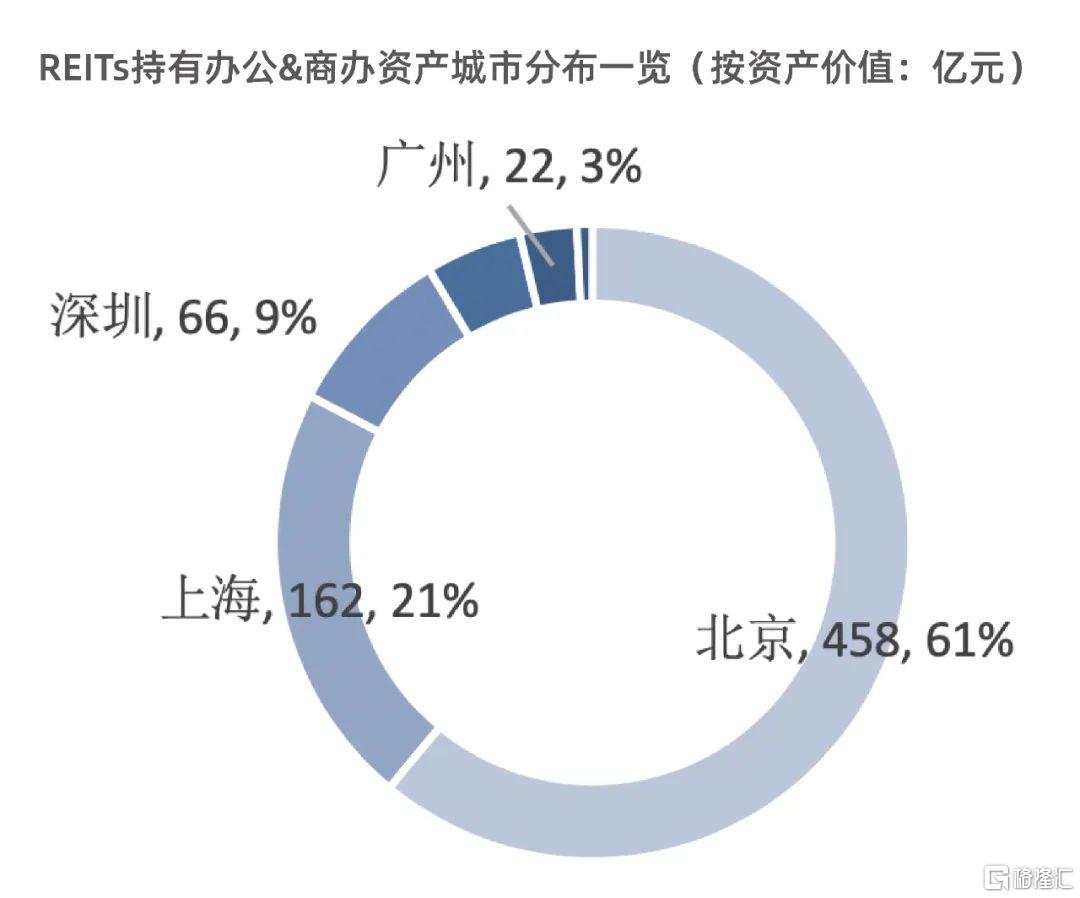

据REITs公开资料显示,当前海外REITs持有的内地办公/商办项目主要集中在北京、上海两地,两地资产价值合计占比超8成。除一线城市外,仅杭州和重庆成为海外REITs办公资产配置的选择。相较于购物中心,海外REITs基金管理人配置的写字楼项目分布更为集中。

注:甲级写字楼租金

数据来源:CAIC数据库

疫情对2020年一季度全国写字楼市场的影响较为明显,租户退租、交易暂缓等现象较为普遍;短期内,供大于求的市场格局不会有改变,租赁需求缺口加大,空置率上升为趋势;长期看,一线城市中,广州市场最为稳定,租金和出租率两项指标表现健康,北上的机遇与挑战则更大。疫情影响和5G技术的逐步普及让移动办公迅速发展,办公市场租赁需求减弱,项目间的竞争更加激烈,市场分化更加明显。,

03

外资今年延续买买买模式,对内地市场保持长期看好

数据来源:截至4月30日,CAIC整理

受全球疫情影响,以美国为首的各国央行开始大规模推行量化宽松政策缓解市场流动性压力,稳定市场情绪。国内除对准备金率进行了0.5%至1%的定向下调,还为中小银行进一步下调了1%的准备金率,据5月10日央行发布的《2020年第一季度中国货币政策执行报告》,今年一季度,央行已释放流动性2万亿元,4月又通过定向贷款再次释放1万亿元,未来央行将根据经济发展需要保持流动性合理充裕。4月初,瑞士百达资产管理称,预计全球央行会向市场注入相当于GDP10%的流动性,即8万亿美元左右。而据相关研究机构最新统计数据,仅截至到四月份,全球央行总计已释放4.2万亿美元流动性。未来这些资金将会流向何方?

注1:按2020年4月14日汇率1美元=7.0584计算

注2:商业资产:主要包含办公、商办、购物中心、酒店、园区、车库等商业业态

数据来源:CAIC整理

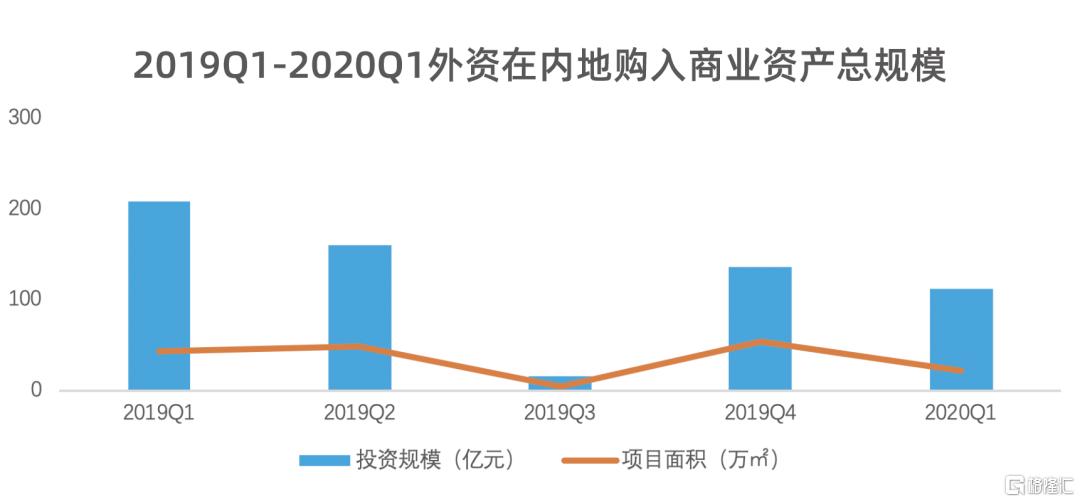

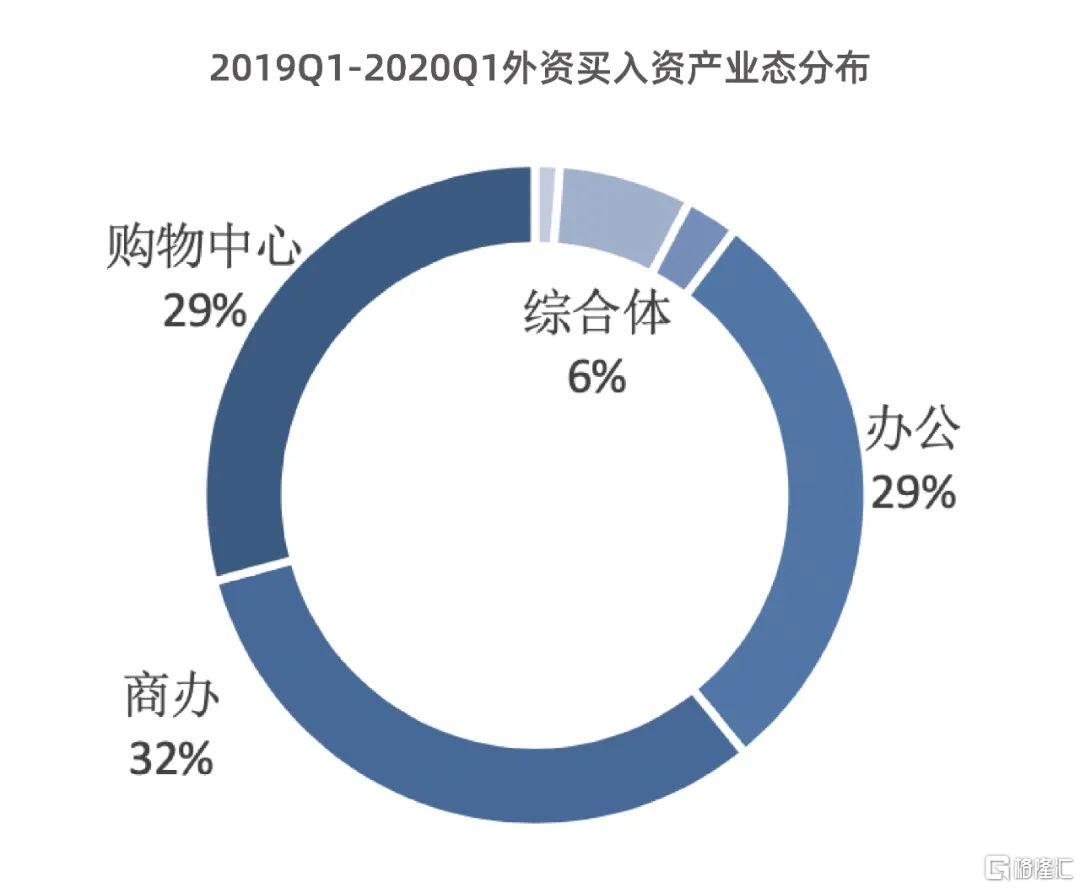

2020年Q1,外资保持了对国内商业资产的投资热度,据CAIC不完全统计,外资Q1在国内大宗市场买入超百亿元人民币商业资产,由于大宗交易涉及流程较长,一季度的交易更多的是去年大宗交易的延续。这其中,最引人关注的莫过于新加坡政府投资公司(GIC)宣布以约80亿元人民币从韩国企业LG集团手中收购了LG双子大厦。公开资料显示,LG双子大厦建成于2005年,位于北京国贸中央商务区,为LG中国总部大楼。项目总建筑面积约14.07万平方米,其中约5万平方米为商业配套,为典型的一线城市核心区域优质商办项目。

数据来源:CAIC整理

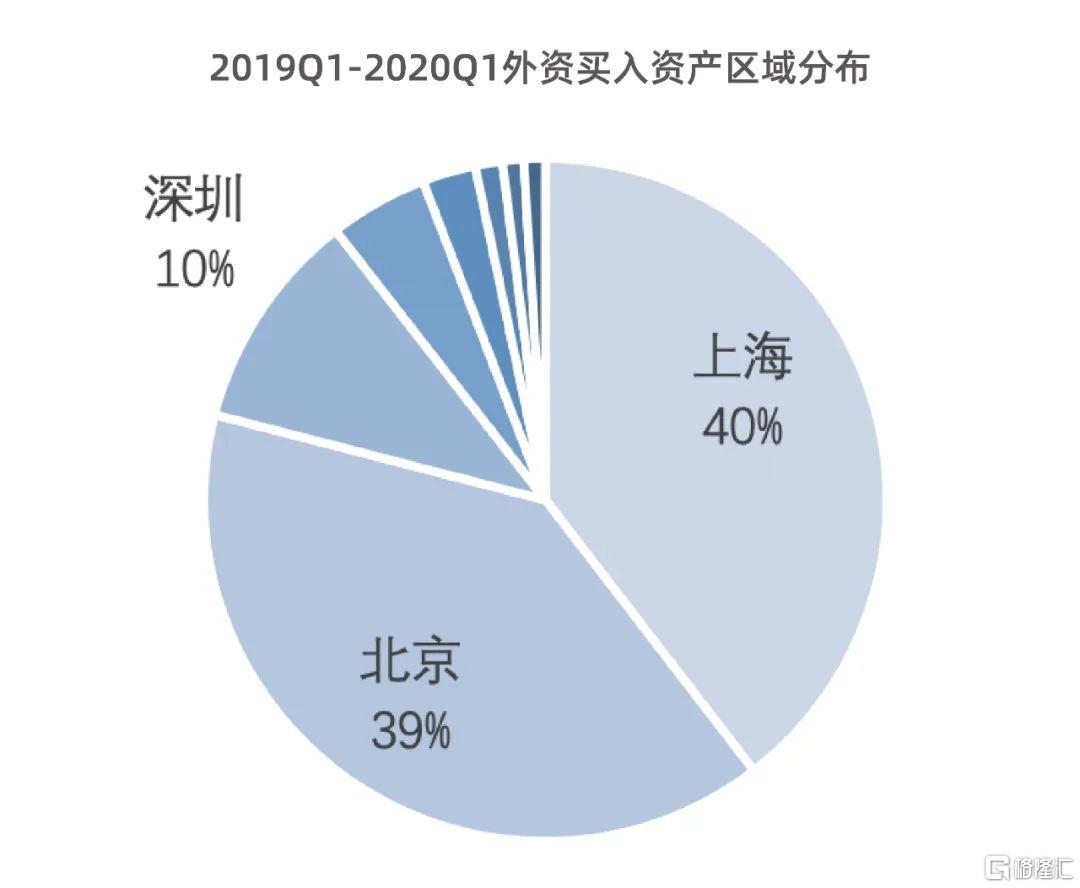

国外资本最爱北上偏爱商办项目,据CAIC不完全统计,2019年至一季度末,境外资金对北京、上海两地的投资总额已超500亿元人民币,两地大宗交易合计占市场总额的8成左右。

值得关注的是,专注投资内地购物中心资产的新加坡REITs凯德中国商业信托于2019年6月以29.6亿元的价格购入长沙、哈尔滨的三个购物中心项目,海外成熟REITs管理人开始挖掘国内网红、潜力城市机会。业态方面,一线城市核心地段优质办公&商办项目以其稳定的资产回报、优越的抗风险能力一直受到国外投资者的青睐,本次国内疫情高峰期,下跌幅度最小的REITs恰恰是持有北京核心商务区优质办公项目的春泉产业信托。

全球疫情之下,各类资产价格承压,内地概念REITs在这次全球性的危机中显示了极强的韧性,其中内地园区REITs最抗跌,物流为代表的内地概念REITs率先走出反弹行情目前已经收复大部分失地,此次公募REITs首批试点范围也恰恰包含了物流和园区这两类资产。支撑REITs行情复苏的源动力来自于底层资产运营情况的改善及背靠市场行业预期的好转。综合来看,在全球放水的大背景下,内地存量资产保持着对外资的吸引力,随着国内金融市场的全面开放,国内物流资产及北上核心区域商办项目或将成为全球资产投资的热点,吸引更多资金流入。