下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 苍之涛

数据支持 | 勾股大数据

北京时间7点30分,阿里巴巴(09988,BABA)发布了2020财年四季度财报(2020年自然年一季度)。

这个季度最大的看点无疑是疫情对这个中国最大的科技公司有多少影响。

上个季度阿里在电话会议中提到,受疫情影响Q4增速将放缓,淘宝、天猫、本地生活服务可能会出现收入负增长。但线上自营零售,云计算,钉钉等明星业务则迎来了快速扩张的大好机会。

今天财报发布的财报数据无疑是要比之前的预期要好的,营收仍然有明显的正增长,超过了分析师预期。更重要的是,阿里给出了2021财年的营收预期6500亿元人民币,对应28%的增长,也为投资者打了一支强心针。疫情之后继续给出财年营收指引的大型科技公司,阿里是全球第一家。

究竟阿里给出了一份怎样的答卷呢?

1

受疫情影响下营收仍超分析师预期

阿里生态内业务众多,下图能让广大投资者更直观地了解阿里经济体内的业务。阿里的业务几乎覆盖了我们生活的各方各面,对于普通人来说,分析起来比较困难。

要快速看懂阿里财报,其实看两个点:首先,以淘宝天猫为主的中国零售市场是阿里经济体的基石,这两个业务贡献公司大部分利润,主要看收入和盈利质量。其次,以自营电商,云计算,大文娱以及创新业务等为主的业务,代表未来发展,主要看增长速度。

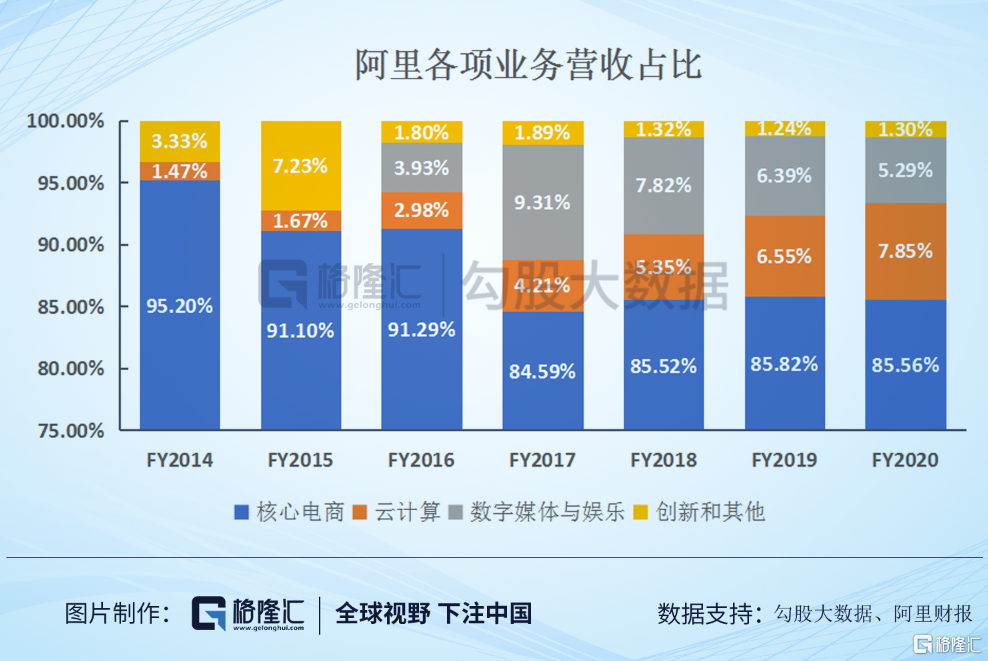

从整体上看,阿里业务分为四大板块:核心电商,云计算,数字媒体与娱乐、创新与其他。从营收的角度上看,FY2020财年核心电商营收占比85%,其中云计算,大文娱,创新业务占比分别为7.85%,5.29%和1.3%。其中云计算的比重日益加大。

从盈利角度上看,淘宝天猫贡献了绝大部分利润,其他业务大部分处于亏损状态。但是,阿里用“奶牛”养的一些项目,已经开始成为新的营收增长点,比如云。

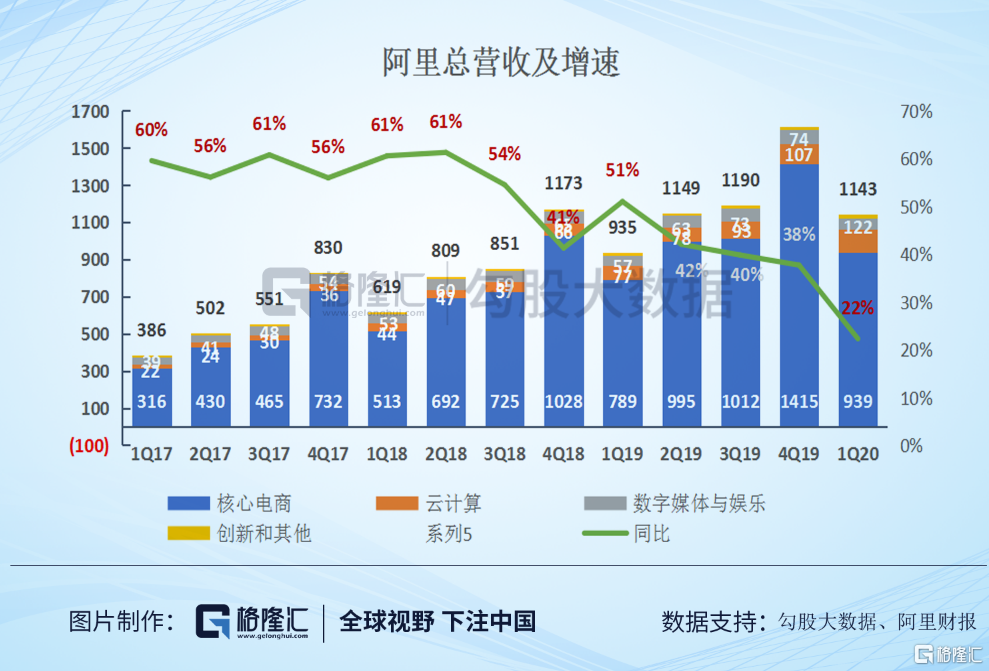

阿里2020财年Q4营收1143亿元人民币,同比增长22%,市场预期1070.4亿元人民币,主要由云计算和自营业务的强劲增长带动。在一季度商家和物流处于相对停滞的情况下,还能保持22%的营收增速,是令人满意的。

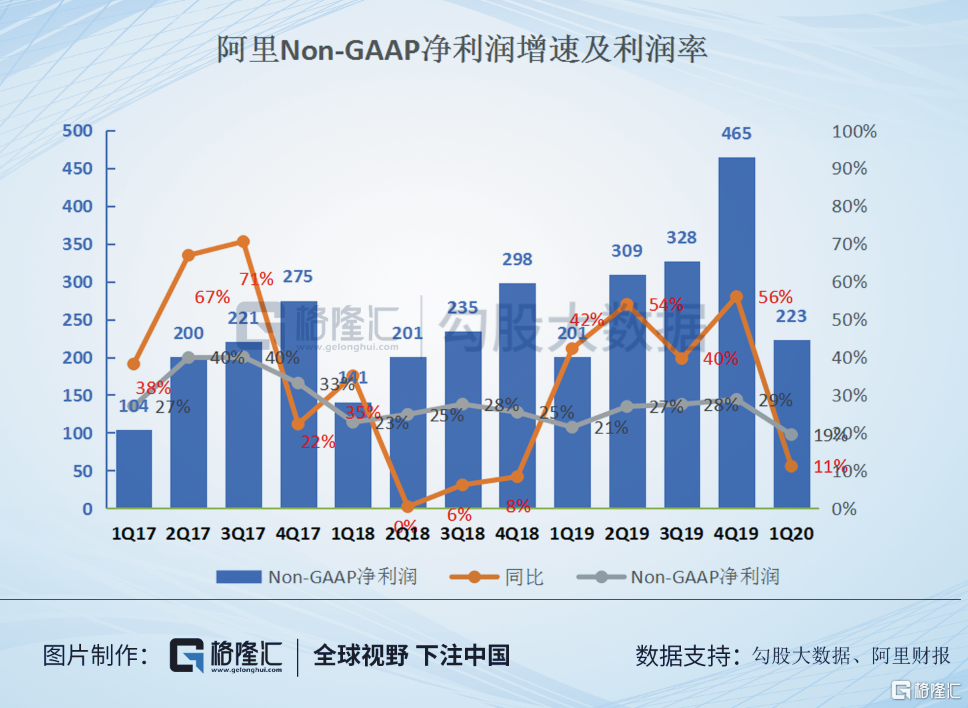

阿里在Q4阿里Non-GAAP净利润为223亿元,同比增长11%,Non-GAAP利润率为19%。高盛在财报前给的预期是下滑-5%。由此可以,虽然利润和利润率受疫情影响比较大,但还是远远好于分析师预期的,这也跟阿里支出的商家扶助成本有关。

2

疫情催化了商业线上化

一场突如其来的疫情导致了阿里营收增长速度有所放缓,却催化了商业线上化。

1)疫情成了电商长期利好

最近电商股是互联网行业中表现最活跃的板块。因为疫情对电商的影响逻辑从短期利空到长期利多。从长远来看,疫情催化了商业线上化。

实物商品网上零售额占社会消费品零售总额的比例在2020年前三个月突飞猛进,1-2月份为21.5%,4月份更是飙升到23.6%,比2019年底的20.7%高出3.4个百分点。这对于所有电商股来说是长期利好。

2)活跃消费者与GMV增长

截止2020年3月,淘宝月度活跃用户(MAU)达到8.46亿,同比增长1.25亿,环比新增2200万。目前中国网民数量9亿,淘宝天猫用户达到8.46亿,可以说是真正的国民级应用,在此背景下,阿里用户增长数量仍然是非常可观的。

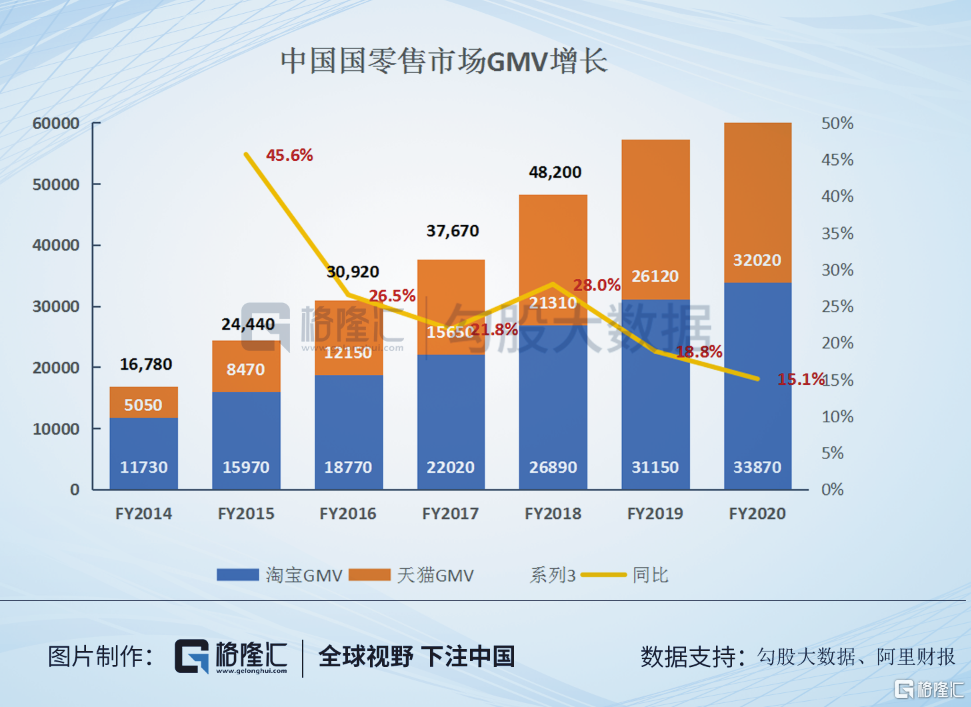

截止至2020财年,阿里巴巴中国零售市场GMV为65890亿元,较上年增长了8620亿。加上跨境及全球零售市场和本地生活服务GMV,2020财年,阿里巴巴数字经济体消费型商业业务的交易额为人民币7.053万亿元(超过1万亿美元),实现了五年前提出的GMV达到1万亿美元。

3)平台电商增速放缓,新零售继续高歌猛进

阿里国内零售主要分为两块:淘宝天猫为主的中国零售市场,商业模式以广告和佣金为主;还有包括天猫超市,盒马,银泰等在内的新零售业务。在疫情期间,自营业务的强势增长抵消了平台业务的放缓。

平台电商收入主要是客户管理(广告)和天猫佣金。Q4广告佣金收入合计454亿元,同比增长1%,其中广告收入309亿,同比增长2.6%,佣金收入145亿元,同比下降2%。

广告和佣金增速放缓,基本符合公司和市场预期。除了市场因素,还有疫情期间阿里给商家让利。这些措施包括16项免费补贴和6项重大补贴。考虑到阿里容纳的巨大商家数量,这部分是一大笔真金白银的支出。

虽然淘宝天猫的货币化率有所放缓,更多是阿里对变现的进程有所克制的结果。阿里目前淘宝APP的信息流流量已经超过了搜索,但公司对于信息流流量的变现仍然非常克制,在去年一季度,阿里对分配了更多流量进行信息流货币化测试,客户管理收入当季实现了31%的同比增长率,效果是立竿见影的。

同时,随着淘宝直播正在作为新的购物场景带动用户和GMV增长,货币化率未来有望提高。使用淘宝直播的商户同比增长88%。根据国盛证券的研究显示,淘宝直播的变现率达到8-10%左右,是现有零售业务的近三倍。

新零售和直营业务(包括进口直营、天猫超市、盒马和银泰)Q4收入255亿元,同比增长88%。主要得益于疫情期间对生鲜配送的巨大需求,截止至2020年第一季度,盒马门店数达到207,环比新增10家。

3

ToB业务持续保持高速增长

阿里一般使用EBITA(未计利息、税项、摊销前利润)来反应企业主营核心业务的经营成果。

根据阿里的财报,Q4开放平台核心电商(淘宝天猫等平台电商)调整后EBITA为340亿元,十分赚钱,但其他业务在持续亏损,其中饿了么,菜鸟,新零售及进口直营与Lazada亏损58.64亿,阿里云亏损1.7亿,大文娱亏损33亿,创新业务亏损30亿元。

有人会说,若是阿里剥离掉这些亏钱的业务,阿里是一个经营利润率可以达到40%左右的企业,盈利能力和PE会更好看一些,华尔街分析师会更喜欢。但从长远发展的角度来看,对未来有潜力的业务进行投资是必须的,其中的某些业务将成为阿里未来营收引擎。

来看看这些业务表现如何:

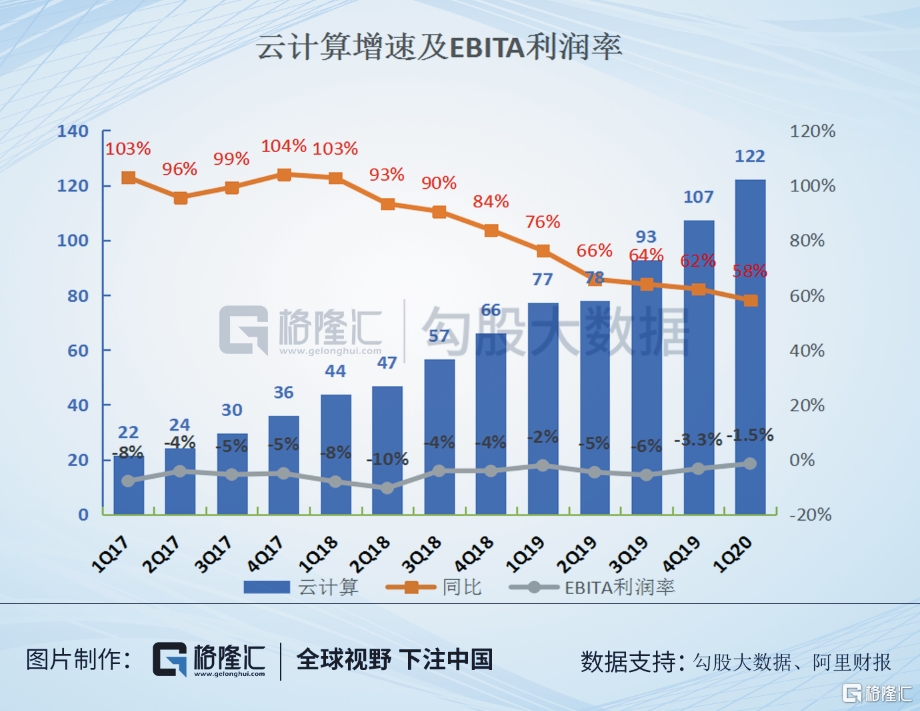

1)云计算保持高速增长,亏损率有所收窄

云计算是阿里未来最有潜力的业务。Q4云计算收入达到122亿元,同比增长58%。这个业务属于一次投入多年收租的类型,所以前期会一直处于亏损状态。亚马逊也是亏损了持续亏损了10年才开始盈利,阿里云从2015年开始快速增长,到现在才5年左右,随着国内线上化需求持续增加,云计算未来将是阿里最重要的营收和利润来源。要知道,目前世界上市值前4的公司中,有三家公司的云计算业务市场份额排名前三,分别是亚马逊,微软和谷歌。由此可见,得云计算者得天下,阿里无疑占得了先机。许多公司的云计算业务受到疫情影响而出现增速放缓,阿里云逆势保持增长,殊为不易。

2)钉钉加速创新业务增长

Q4创新业务营收暴涨90%至22.88亿元,远程办公,在线学习成为疫情期间最热门的板块。阿里的明星产品收入钉钉在疫情期间大放异彩,用户数超过3亿,企业组织数超过1500万,是未来最有潜力的项目之一。

4

未来怎么看

对于国内竞争激烈的电商环境,我们认为阿里和其他电商并不是互相蚕食的关系,中国的电商市场仍然有巨大潜力,不是此消彼长的零和博弈,而是共同开拓新市场,共同增长。

总的来说,阿里这份财报大体符合预期,疫情下平台电商业务增长有所放缓,但ToB业务和自营业务实现快速扩张。

最近阿里股价可能受到交易层面上的压力:1、软银出售阿里股份(由于软银十分缺钱,并不是因为阿里基本面有所改变);2、美国限制养老基金投资含有中国股票的指数基金;3、国际关系不确定性。

总体来看,阿里股价还是要好于大盘的。阿里港股股价年初至今下跌4%,而恒生指数则下跌了18%。美股股价年初至今几乎持平,而标普500是下跌8%的。

这样的走势凸显了阿里在全球充满不确定性的情况下稳定的一面。全球不确定性的环境里,投资人会更倾向于确定性较高的资产。阿里不管在营收和盈利能力等指标上依旧一如既往的稳定。

按照最新的财报算,阿里过去12个月摊薄后Non-GAAP每股收益为7.6美元,当前股价202美元,阿里PE(TTM)=26.5x。

从一开始的电子商务公司,发展到如今的云计算、金融、文娱、在线办公的多元化科技巨头,阿里步入了企业发展的成熟期,其营收与利润增长将更加平滑,业绩也会趋向于稳定。随着国内防疫接近尾声,疫情的影响更多是短期的,并不会改变阿里长期的增长逻辑。