下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:金十数据

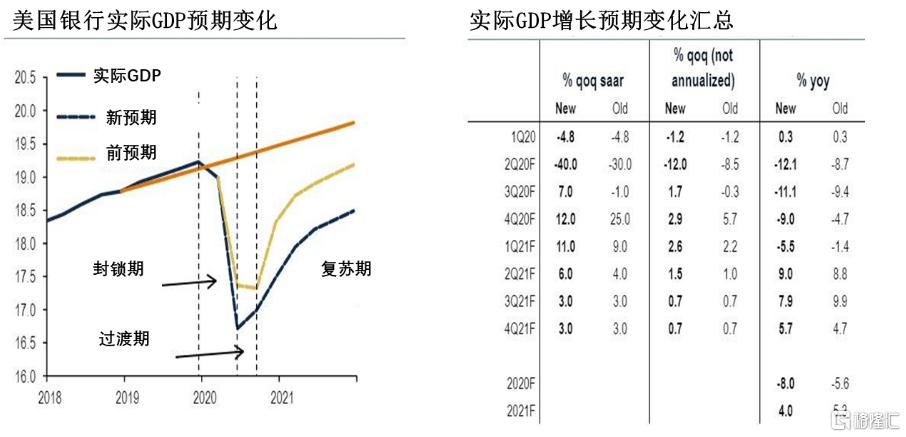

美国第二季度GDP 数据尚未发布,美国银行已率先将第二季度GDP预期由-30%下调到-40%。

美国银行首席经济学家米歇尔·迈耶(Michelle Meyer)在报告中写道:“这次的经济损失之大无法用语言形容,现代历史上没有发生过这么大规模的衰退。4月初我们预计,美国GDP累计跌幅将达到惊人的10%,而最糟糕的第二季度将下跌30%。”

现在,美国银行又将第二季度的预期下调到-40%,这意味着美国经济累计损失将升至13%,打破了2008-2009年大衰退中的纪录。该银行预计,今年整年的GDP将下降8%,明年将反弹4%。

美国银行将疫情导致的衰退分为三个阶段,分别是封锁期、过渡期、恢复期。封锁期GDP的跌幅会扩大,过渡期会出现强劲反弹,而恢复期的复苏较缓慢。

封锁期:出现更深程度的收缩。

过渡期:反弹更为强劲。美国经济越早重新开放,经济活动也越早开始反弹。我行将美国第三季度的GDP增长预期从-1%上调至7%。收益的增长完全是由快速增长的消费者支出所驱动,但我们预计投资会出现下降。

恢复期:复苏较慢。随着经济重新开放,卫生专家预计感染病例将不断增加,同时会拖缓经济恢复速度。我们也越来越关注消费者的偿付能力和失业率居高不下的问题。我们现在认为,要等到2022年底或更晚,GDP才能恢复到疫情之前的水平。

下图显示,疫情几乎将抹去美国过去四年的GDP增幅,美国银行预计2021年底美国的实际GDP将回落至2017年底的水平。

美国银行对所有抱有V型复苏念头的人发出警告称:“随着经济重启,许多经济指标会出现明显的反弹,但反弹态势不会持久,这与V型复苏不同。”

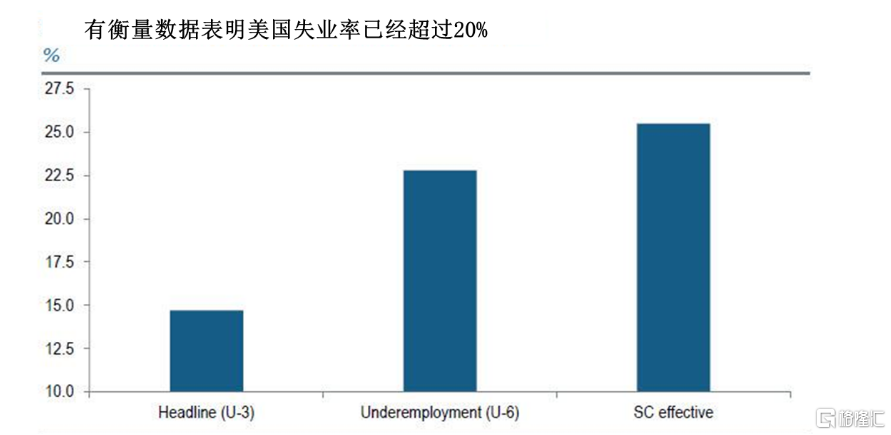

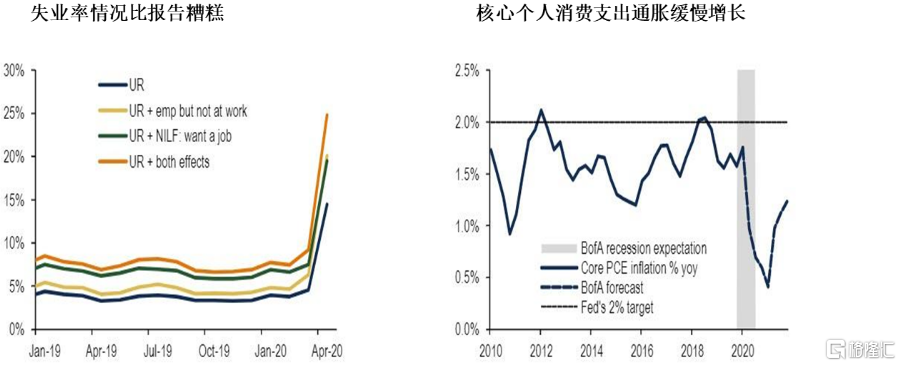

对于后市表现,美国银行提到了劳动力市场的崩溃和即将到来的通货紧缩。正如迈耶所说:“在三月和四月,已经有超过2000万人申请失业救济,但五月份还会有更多人失业。”

美国银行现在认为,失业率将在第二季度末达到19%的峰值。但有更广泛的失业率衡量指标表明,当前失业率已经超过了20%。在复苏的最初阶段,失业率将在经济重启后急剧下降,但之后一段时间将保持在接近10%的位置。

此外,迈耶还警告说,美国可能会出现通缩——这对于没有足够准备金来偿还贷款损失的银行来说,将是一场大灾难。美银预测,到年底,核心PCE指数将同比增长0.6%。该行相信,美国可以避免潜在的彻底通缩,但现在我们需要将注意力放在一系列预警指标上。

好消息是,美银认为通胀预期似乎没有受到任何损害。密歇根大学消费者信心调查显示,美国5-10年通胀预期指标从3月份的2.3%攀升至5月份的2.6%,升至近期高点。当然这可能只是因为大多数美国人正在经历物价飞涨,而不是劳工统计局肯定的通货膨胀的指标。

迈耶写道,影响中期预测的两个重要因素是疫情如果二次爆发,其传播途径和刺激程度将会如何。

“若疫情二次爆发,居家隔离政策将会重启,这显然是一个巨大的下行风险。就刺激措施而言,美国银行预计美联储将继续提供信贷便利和财政刺激方案,尽管该方案可能规模更小,更侧重于州和地方政府。更大的刺激计划会带来上行希望,但缺乏财政支持会加剧下行风险,这一切都取决于政府的刺激力度。”

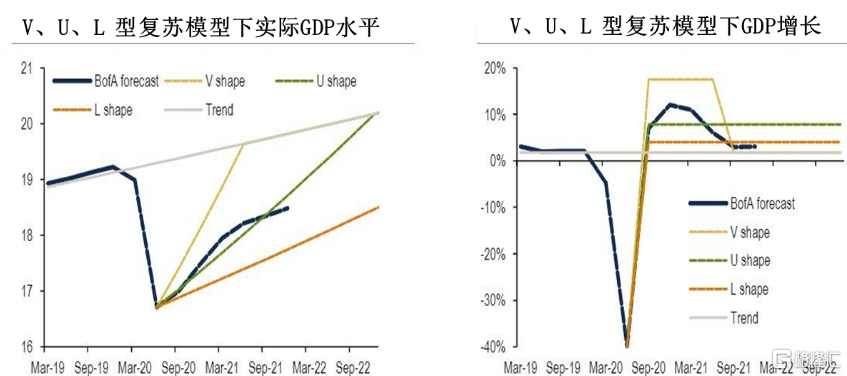

接下来,美国银行提出了四种复苏假设:“ V”型、“ U”型、 “ L”型和“ W”型。在所有情况下,均假设第二季度的经济产出下降40%,趋势增长1.8%。

•V型复苏中,GDP将在四个季度内恢复到潜在水平,然后保持该趋势,但恢复所需的时间是衰退的两倍。要满足V型复苏,意味着明年GDP要增长近18%,我们认为这是不现实的。

•U型复苏中,GDP需要更长的时间才能恢复到潜在水平,而更多的经济产出将永久消失。GDP将在2022年底恢复趋势增长,这要求美国在接下来的十个季度需达到平均8%的GDP增长率。美银指出,这是最符合现实的基准预测方案。

•L型复苏中,经济恢复速度最慢,永久性产出损失最大。如果美国经济呈L型复苏的话,要到2023年底GDP才能恢复到疫情之前的水平。在此期间,平均增长率为4%。

• W型复苏最有可能发生在秋季或冬季疫情二次爆发的时候,这将导致另一轮封锁潮。

从图中可以看到,初始情况下,无论处于何种复苏类型,GDP的增长看起来都非常强劲。这位因为刚开始时压抑已久的基准经济活动非常疲弱,而后几个季度能够轻松超过其趋势增长率。 因此,判断复苏类型时要重点考虑GDP平均增速水平。

总而言之,美国银行得出这么一个结论:“我们不可能轻易地回到疫情前的水平。”