下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姚世泽

来源: 莫尼塔宏观研究

报告摘要

本篇报告我们对比了美联储历史上的两次大宽松,并讨论本次宽松会不会带来恶性通胀,以及我国实行财政赤字货币化的通胀约束。

一、美联储宽松的历史经验——1942与2008

美国历史上有过2次大宽松:一次是在1942年,当时在财政部的压力下,美联储开始购买国债,把国债收益率控制在很低的位置,方便为战争进行融资,战争结束后美国出现了高达20%的通货膨胀;另一次是在2008年,由于金融危机的影响,美联储在将基准利率降为0后,开启了非常规的货币政策操作,相继进行了3轮QE和1轮OT,但危机后美国的核心CPI一直保持在3%以下,并没有出现严重的通胀问题。

二、美联储本轮天量宽松会带来恶性通胀吗?

对比1942年与2008年的不同,从货币的角度主要有三个原因:1、货币乘数的问题。2008年后美国的货币乘数出现了明显的下滑,主要原因是超额存款准备金率明显提高,银行将大量资金存放在美联储吃利息;2、货币流通速度的问题。2008年后美国的货币流通速度出现了迅速的下滑,这与危机后储蓄率提高、利率水平降低、产业结构转变、经济金融化程度提高有关系;3、其他部门对货币吸纳的问题。美国的股票市场和国外部门吸纳了大量的美元,原因在于美国IPO注册制和美元世界货币地位。

往后来看,预计美国的货币乘数、货币流通速度仍然会进一步下降,金融市场和国外市场对美元的吸纳作用仍然很强。因此,即便美联储资产负债表扩张的非常快,但一层一层“剥离”下来,最终流入到实体经济、并推升CPI的货币并不算很多,因此也就不会造成特别严重的恶性通胀。

三、我国推行赤字货币化的通胀约束

在我国,即便抛开赤字货币化牵扯的财政纪律约束和央行独立性挑战,现阶段推行赤字货币化的时机也并不太好。目前,中国仍然面临着很强的通胀约束,一旦无法把握好度,最终很有可能带来的是恶性通胀问题。这是与海外发达市场,特别是美国非常不一样的点。主要原因包括:首先,我国的货币乘数是在往上走的,在未来我国的货币乘数还有继续提高的可能,因为法定存款准备金率还有下降空间、赤字货币化不会导致超额存款准备金率显著提升、银行资管和同业业务仍在扩张;其次,相比较于美国,我国的货币流通速度至少有三点不同:我国的储蓄率出现了明显下滑、我国的利率水平比美国更高、经济金融化程度没有美国高;最后,我国金融市场和国外市场对货币的吸纳作用不高,因为我国尚未开放注册制,人民币也不是国际货币。

受新冠疫情影响,美联储近期实行了天量的宽松政策。截至5月13日,美联储的资产负债表已经扩张至接近7万亿美元,相较2019年底增长了66%(图表1)。与此同时,近期国内关于要不要推行“赤字货币化”的讨论也非常多。因此,本篇报告我们对比了美联储历史上的两次大宽松,并讨论本次宽松会不会带来美国恶性通胀,以及我国实行赤字货币化的通胀约束。

本文的主要结论包括:1)美联储历史上有2次大宽松,1942年宽松后出现了20%以上的通胀,2008年宽松之后并没有出现恶性通胀问题;2)即便近期美联储资产负债表扩张的非常快,但最终流入到实体经济、并推升CPI的货币并不算很多,因此本次宽松大概率不会造成特别严重的恶性通胀;3)即便抛开赤字货币化牵扯的财政纪律约束和央行独立性挑战,中国现阶段推行赤字货币化的时机也并不太好。目前,中国仍然面临着很强的通胀约束,一旦无法把握好度,最终很有可能带来的是恶性通胀问题。这是与海外发达市场,特别是美国非常不一样的点。

一、美联储宽松的历史经验——1942与2008

美国历史上有过两次大宽松:一次是在1942年,当时在财政部的压力下,美联储开始购买国债,把国债收益率控制在很低位置,方便为战争进行融资;另一次是在2008年,由于国际金融危机的影响,美联储在将基准利率降为0后,开启了非常规的货币政策操作,相继进行了3轮QE和1轮OT 。

1、1942年大宽松的历史经验

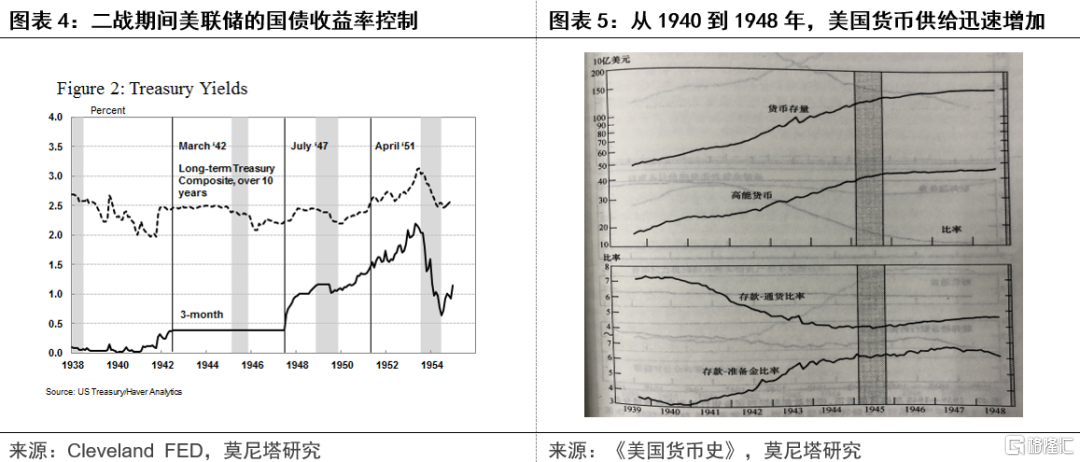

1941年12月7日,珍珠港事件爆发,美国正式参战。为了筹集战争经费,美国财政部发行了大量国债:从1942年11月到1945年12月,美国政府一共发行了7次战争债券和1次胜利债券,这使得美国的政府债务迅速增加(图表2、图表3)。

为了降低战争融资成本,在美国财政部的压力下,1942年3月20日,美联储与财政部达成协议。该协议主要包括两方面的内容:1)控制国库券的利率。把美国国库券(大部分期限为90天)的年利率固定在0.375%,美联储承诺会购买或者出售任意数量的国库券来维持该利率水平;2)控制其他国债的利率上限。其中:1年期公债的利率上限为0.875%、13个月债券的利率上限为0.9%、4.5年期债券的利率上限为1.5%、长期债券的利率上限为2.5%。美联储承诺必要时购买任意数量的这些债券来阻止其收益率的上升,但当其收益率下降时,美联储没有义务通过抛售来阻止其下降。这个协议事实上冻结了美国国债的收益率曲线(图表4)。由于美联储必须要把国债收益率控制在低位,因此这一时期美联储购买了大量国债,向市场投放了大量的基础货币。根据米尔顿·弗里德曼的统计,从1940年到1948年,美国的基础货币从200亿美元上涨到了接近500亿美元,翻了2.5倍;货币供给M2从500亿美元上涨到了1500亿美元,翻了3倍(图表5)。

在战争时期,美国实行物价管制政策,因此美联储的天量宽松并没有引发恶性通胀;但到1946年2月,杜鲁门总统开始逐步取消战时物价管制,到10月份物价管制被全部取消。这时,天量的货币宽松所带来的恶性通胀问题便显露了出来,美国物价上涨速度非常快,CPI同比增速最高达到20%(图表6)。到1951年3月4日,财政部与美联储达成了《财政部-美联储协议》,美联储不再承担控制收益率曲线的责任,自此美联储开始独立制定和执行货币政策,并开始了逆周期的调节。

2、2008年大宽松的历史经验

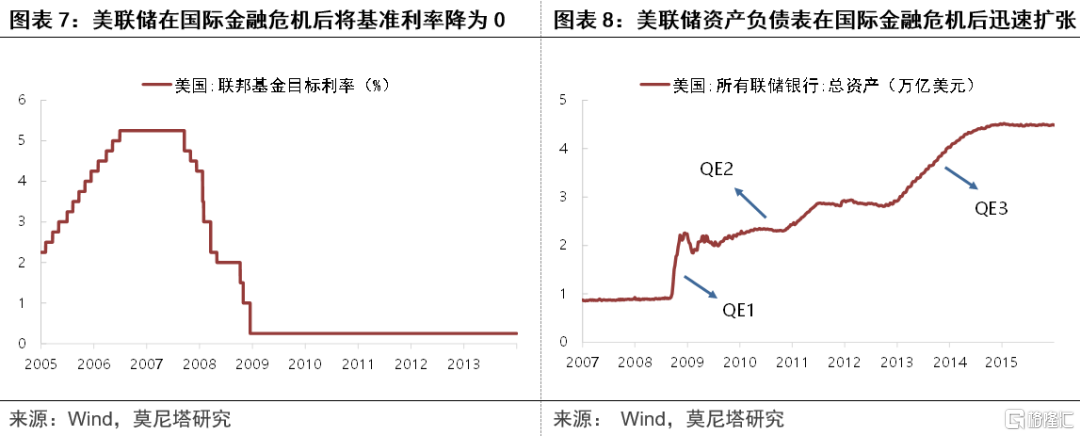

2007年次贷危机爆发后,美联储从2007年9月18日开始了降息,到2008年12月16日,美联储已将利率降为0(图表7)。在此情况下,美联储开启了非常规货币政策,第一轮QE从2008年11月25日开始,到2010年4月28日结束,美联储资产负债表从不到1万亿美元上涨到2.33万亿;后续美联储还实行了2轮QE和1轮OT,到2014年9月17日,美联储资产负债表上涨到了4.46万亿美元,相较于危机之前翻了4.5倍(图表8)。但在美联储扩张基础货币的同时,美国却并没有出现恶性通胀的问题:危机后美国的CPI一直保持在4%以下,核心CPI一直保持在3%以下,美联储直到2015年才开始恢复加息(图表9)。

二、美联储本轮大宽松会带来恶性通胀吗?

对比1942年与2008年的经验可以发现,1942年时期美国基础货币扩张了2.5倍,带来了战后20%的恶性通胀;2008年时期基础货币扩张了4.5倍,美国通胀率却一直没有超过3%。这其中有一些特定原因,比如1942年时面临着战争导致的物品短缺问题,比如2008年后美国页岩油革命带来的成本缩减问题。不过,应该还有更重要的货币层面原因:2008年后如此天量的货币投放,如果没有推升通胀的话,那钱究竟去了哪里?

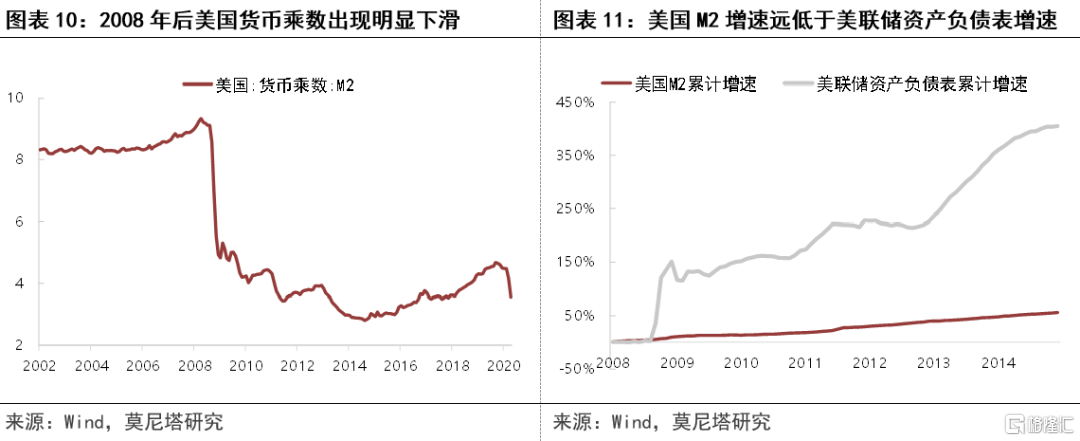

1、货币乘数的问题

理论依据:乔顿模型M=B*m。其中,M为货币供给,体现在商业银行资产负债表上;m为基础货币,体现在中央银行的资产负债表上;B为货币乘数。观察数据可以发现,从2008年到2014年,美国的货币乘数出现明显下滑(图表10),这导致这一时期美联储资产负债表扩张了400%,但美国的广义货币M2只扩张了56.5%(图表11)。

影响货币乘数的主要有三个变量:法定存款准备金率、超额存款准备金率、通货比率。货币乘数与这三个变量均成反比关系。美国不公布直接的数据,但我们可以大致计算这三个比率:1)法定存款准备金率从2008年的0.6%上升至2014年底的1.4%,并在后续几年中最高升至了1.7%。根据美联储最新的政策,从2020年3月26日开始,法定存款准备金率已经降为0;2)超额存款准备金率从2008年的0.02%上升至2014年底的25%;后来由于美联储缩表,超额存款准备金率有所下降;近期伴随着美联储的天量QE,超额存款准备金率再次迅速上涨到了20%以上(图表12);(3)通货比率从2008年的2.5下降至2014年底的1.1,主要原因是活期存款上涨非常迅速,这意味着美国居民部门更加不愿意持有现金(图表13)。

可见,美联储在2008年天量宽松之后,所创造出来的基础货币有很大一部分都在银行账户上躺着,银行将这些资金存放在美联储吃利息,并没有向外投放出去创造派生货币,这个利息的利率便是IOER。此后,美联储接连下调过IOER利率,希望能将资金从银行系统“挤出”,但是并没有起到太大的效果。

目前来看,美国法定存款准备金率已经降至0,没有进一步下降的空间;而超额存款准备金率随着美联储QE而迅速攀升,这与2008年的情况完全一样,如果美联储不把IOER降为负值,这种情况就很难改变。因此,预计美国的货币乘数仍然会进一步下降,这会使得M2增速远远小于美联储资产负债表增速。

2、货币流通速度的问题

理论依据:费雪方程式MV=PT。其中,M为货币供给;V为货币流通速度,也就是货币的周转率;P为价格水平,T为各类商品的交易数量,PT可以近似看作名义GDP。观察数据可以发现,从2008年到2014年,美国的M2扩张了56.45%,但名义GDP只增长了21.58%、实际GDP增长了8.76%、物价增长了12.82%(图表14)。这便是货币流通速度降低的结果:从2000年开始,美国货币流通速度便出现迅速下滑(图表15、图表16)。

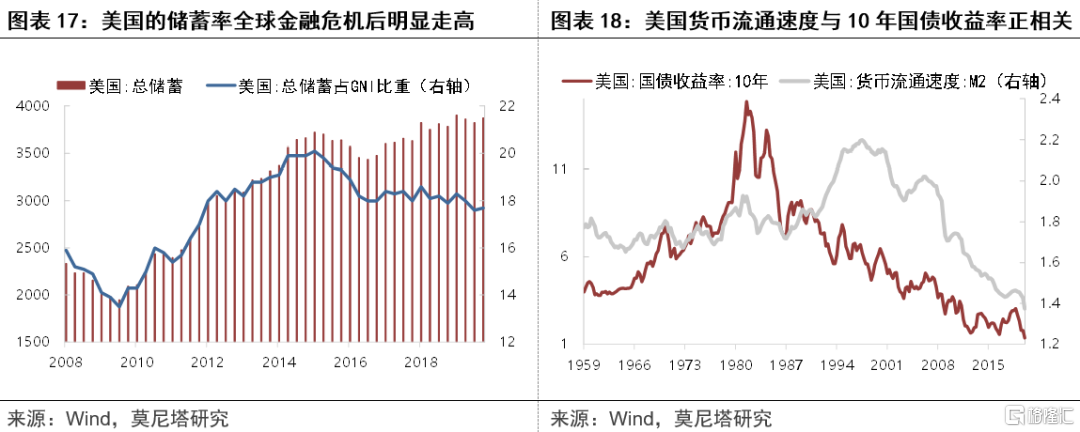

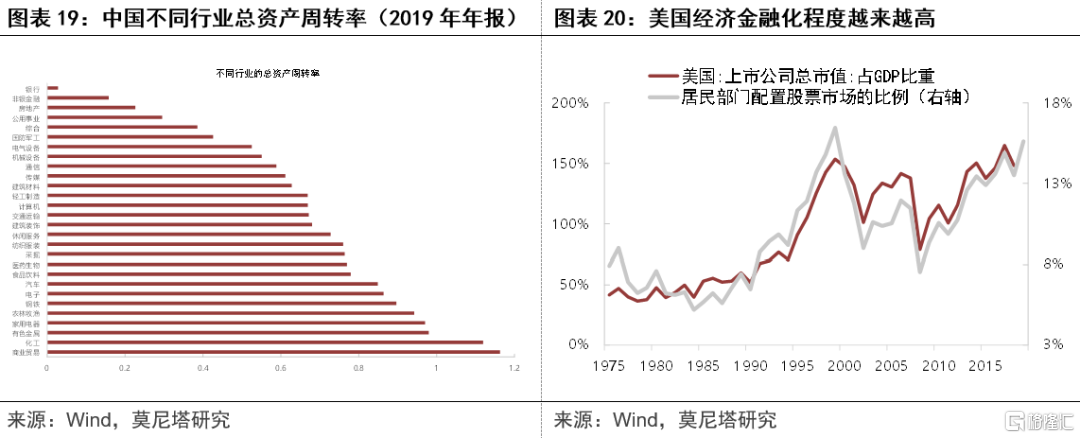

货币流通速度主要与四个因素有关系:1)储蓄率。如果居民部门手里持有大量现金,又不将其用于消费,那么这部分货币就是静止不流动的,美国储蓄率从2008年后出现大幅增长(图表17);2)利率水平。利率衡量的是持币的机会成本,利率水平越低,持币的机会成本就越低,人们就更倾向于持有货币,货币流通速度便会放慢。从数据上来看,美国的货币流通速度与10年期国债收益率也呈现出一定的正相关关系(图表18);3)产业结构。不同产业的资金周转率不同。以中国的申万一级行业为例,金融、地产、通信、传媒这类新兴行业的周转率普遍较低,周转天数长,货币流通速度就慢。这也比较符合全球金融危机后美国经济结构的变化(图表19);4)经济金融化程度。金融化程度越高,货币便会更多地在虚拟经济中交易。股票市场和地产市场是最大的两个资金蓄水池,2008年后美国的经济金融化主要体现在股票市场,可以从两个指标来观察,第一是美国股票市场总市值/GDP,第二是美国居民部门对于股票市场的配置比例,这两个指标都已达到了历史上的最高点(图表20)。而同时美国股票市场的换手率又比较低,这就导致了货币流通速度的降低。

目前来看,在疫情冲击下,美国居民部门储蓄率很难出现下降,美联储加息的可能性非常低,经济金融化的程度依然偏高,因此美国的货币流通速度大概率会继续低迷。从历史比较看,美国货币流通速度的低点是1946年的1.16,2020年3月份的货币流通速度是1.37,也还有下降的空间在。因此,根据费雪方程式,美国货币供给的增加会被货币流通速度的下滑所大部分抵消掉,并不会导致价格水平出现过于迅速的上涨。

3、其他部门货币吸纳的问题

理论依据:广义费雪方程式,MV=P1T1+P2T2+P3T3。其中P1为实物资产价格,这部分价格统计在CPI数据中;P2为金融部门价格,P3为国外部门价格,这两部分是不统计进美国的CPI中的。因此,如果美国货币宽松,货币供给增多,还有可能推升金融资产的价格,或者“输出”国外。纽约联储有一个UIG通胀指标,这个指标包含了资本品的价格,比如股票价格、债券收益率等。观察可知,美国UIG通胀的数值要明显高于CPI和PCE(图表21)。

金融市场和国外市场之所以能够吸纳大量美元,有两个很重要的原因:一是IPO注册制。美国IPO实行注册制,各类企业可以比较轻松地上市融资。根据Bloomberg的数据,2019年全年,美国的IPO+增发的金额接近2500亿美元,显著超过其他主要国家和地区(图表22);二是美元的世界货币地位。全球都需要美元来进行贸易:从2008年至2019年,全球美元储备上涨了156.36%,而美国货币供给M2上涨了105.18%,这意味着美元储备需求也对美元形成了一定的吸纳作用。

目前来看,IPO注册制与美元的世界货币地位都没有变化,这意味着金融市场和国外市场对美元的吸纳作用仍然很强。这在本次大宽松中表现得尤为明显:比如,标普500指数3月底至今的这一波反弹,几乎全部由资金流入所带来,这使得标普500的动态估值已经偏高(图表24);再比如,美联储实行的货币互换协议和临时回购协议工具FIMA,都是向国外部门注资美元。

4、研究结论

综上:往后看,预计美国的货币乘数、货币流通速度仍会进一步下降,金融市场和国外市场对美元的吸纳作用仍然很强。由此便形成了这样一个链条:流入美国实体经济的货币增速<流入美国实体经济、金融市场、国外部门的货币增速<货币供给M2增速<美联储资产负债表增速。因此,即便美联储资产负债表扩张得非常快,但一层一层“剥离”下来,最终流入到美国实体经济、并推升CPI的货币可能并不算很多,因此也就不会造成特别严重的恶性通胀。

三、中国推行赤字货币化的通胀约束

通过以上分析可以发现,美联储大幅宽松、乃至推行财政赤字货币化,可能不会带来很严重的恶性通胀问题(考虑到疫情过后需求的恢复以及油价的上涨,后续美国通胀提高的可能性是很大的,但由于货币超发带来的恶性通胀则可能很难出现)。但在中国,如果推行赤字货币化,控制不好量的话,很容易引起恶性通胀。这是中国与美国很不一样的一个点通过以上分析可以发现,美联储大幅宽松、乃至推行财政赤字货币化,可能不会带来很严重的恶性通胀问题(考虑到疫情过后需求的恢复以及油价的上涨,后续美国通胀提高的可能性是很大的,但由于货币超发带来的恶性通胀则可能很难出现)。但在中国,如果推行赤字货币化,控制不好量的话,很容易引起恶性通胀。这是中国与美国很不一样的一个点。

1、中国货币乘数可能继续提高

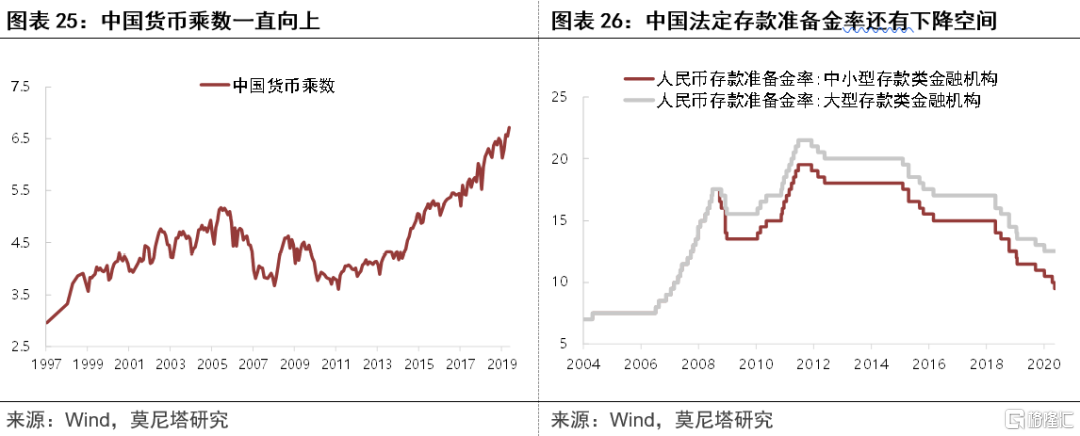

中国的货币乘数是在往上走的(图表25),且在未来还有继续提高的可能。原因在于:1)法定存款准备金率还有下降空间。截至目前,中国大型存款机构的法定存款准备金率为12.5%,中小型存款机构的法定存款准备金率为9.5%,都有较大的下降空间,而美国的法定存款准备金率已经为0(图表26);2)中国超额存款准备金率一直稳定在低位。美联储天量QE之后,超额存款准备金率明显提高,主要因为商业银行将大量资金存放在美联储吃利息,这导致了美国货币乘数的降低。但若实行赤字货币化,资金直接给到财政,超储率并不会陡然变高(图表27);3)银行资管和同业业务仍在扩张。在经历了2017年的严监管后,银行的表内资管业务仍在继续扩张,同业业务短暂下跌后也于2019年出现反弹(图表28,为剔除成分股变动的影响,样本选择了2016年之前上市的16家商业银行)。银行购买资管产品(货币基金、同业理财、信托计划等),或者向非银机构、资管产品拆借资金,这都会派生M2,相当于扩张了货币乘数。

2、中国货币流通速度有小幅回升

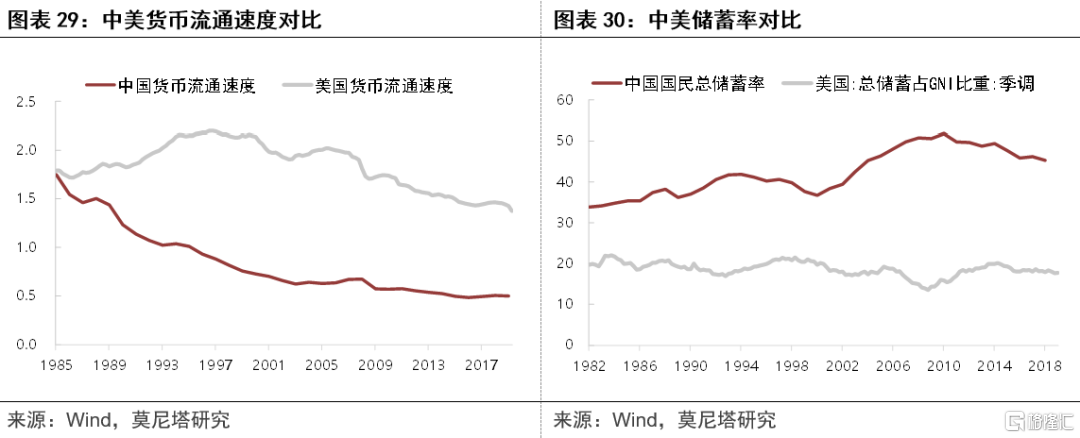

中国的货币流通速度在上世纪八九十年代经历过迅速下跌,进入21世纪后基本稳定下来,近几年反而有一些回升,从0.48回升至0.50(图表29)。相较于美国,中国的货币流通速度至少有三点不同:1)中国的储蓄率出现下滑。美国的储蓄率从2008年后出现大幅增长,2015年后稍有向下,而中国的储蓄率则从2010年后一路向下,且目前绝对水平远高于美国(图表30);2)中国的利率水平比美国更高。目前,截至5月19日,中国的10年期国债收益率仍有2.7%左右,意味着居民部门持有现金的机会成本更高(图表31);3)经济金融化程度没有美国高。中国的股票市场总市值/GDP并没有表现出连续上涨的情况,同时中国股市的换手率也较高(图表32)。

3、中国金融市场和国外市场对货币的吸纳作用不高

股票市场和地产市场是最大的两个资金蓄水池。中国的房地产由于政策的原因,近期难以吸纳更多的资金;股票市场尚未开放注册制,每年IPO和增发的规模远小于美国(图表33)。在此情况下,股票市场对货币投放的吸纳作用也不会很高,此时一旦股票市场流入了大量货币,必然会带来股市泡沫的问题,比较典型的例子便是2015年。另外,人民币目前也不是国际货币:2016年12月后,全球人民币储备曾有过迅速增长;但从2018年下半年开始,增长速度明显放缓。从2018年三季度至今,全球的人民币储备规模增长了12.9%,我国的M2增长了12.2%,增速几乎相当。这表明国外部门几乎没有吸纳太多的人民币(图表34)。

4、研究结论

综合以上各点来看,即便抛开赤字货币化牵扯的财政纪律约束和央行独立性挑战,中国现阶段推行赤字货币化的时机也并不太好。目前,中国仍然面临着很强的通胀约束,一旦无法把握好度,最终很有可能带来的是恶性通胀问题。这是与海外发达市场,特别是美国非常不一样的点。