下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:于博

来源:姜超宏观债券研究

概要

经济开局羸弱,翻番面临考验。19年GDP增速逐季下滑,创下29年新低。而疫情冲击令20年1季度GDP增速大跌转负,使得“翻一番”目标面临考验。但从去年底以来的高层会议表述从“确保全面建成小康社会”到“全面建成小康社会”的转变看,“翻一番”目标或有所淡化。我们测算发现,严格实现“翻一番”,意味着20年GDP增速不低于5.6%、后三季度增速不低于9.1%,难度较大;“近似翻番”仅需年度增速不低于3%、后三季度增速不低于5.8%,更为可行。

失业率创新高,就业有惊无险。18年以来,高层对就业的重视程度更上层楼,不仅将“稳就业”放在“六稳”首位,政府工作报告中,就业也取代通胀成为第二目标。而今年4月政治局会议首次提出“六保”,就业仍居首位,凸显了就业优先的底线思维,“保居民就业”缘于疫情冲击年初就业,表现为:城镇调查失业率显著上升、城镇新增就业明显低于历年同期,全国职业求人倍率异常高企。但这些还不足以反映真实的就业压力。我们估算,目前失业和退出劳动市场的已超过3000万人,另有1400万人在职未上班。但在保守假设下,20年仍可实现1070万新增就业,4月以来就业质量和就业水平也同步回升。我们预计20年新增就业目标或保持在1100万人,而失业率目标或保持在5.5%。

财政三管齐下,更加积极有为。从3、4月份政治局会议表述看,积极的财政政策将更加积极有为。一是财政赤字率或上调至3.5%,二是发行抗疫特别国债规模或不低于1万亿元,三是地方专项债规模或上调至3.5万亿元。而20年实际财政赤字也有望从4.9万亿元增加到8万亿元,相当于GDP的8%。

货币灵活适度,引导利率下行。从3、4月份政治局会议表述看,20年稳健的货币政策将更加灵活适度,1季度货币政策报告也称要“强化逆周期调节”。而考虑到18、19年政府工作报告均未提出具体的M2、社融增速目标,我们预计今年政府工作报告中将继续淡化M2、社融增速目标,并强调与名义GDP增速基本匹配并略高。我们预计“强化逆周期调节,疏通货币政策传导机制,保持流动性合理充裕,缓解融资难融资贵,引导贷款市场利率下行”将会继续出现在今年的政府工作报告中。而LPR的下行将是货币政策效果的集中体现。

如何扩大内需?托基建促消费。“房住不炒”红线仍在,棚改开工大幅退潮。4月底政治局会议重提“房住不炒”,表明政策红线依然存在,也意味着20年地产难见明显松动。19年棚改开工大幅退潮,但仍提前完成“十三五”期间目标,意味着20年棚改或难指望。融资改善推陈出新,基建有望否极泰来。在地产依然受限、财政积极有为的背景下,基建将成为投资中最重要的抓手。我们预计20年基建投资增速有望回升至11%左右。随着“新基建”横空出世、公募基建REITS起航,以及4月政治局会议提出“老旧小区改造”,20年基建投资有望在传统领域实现“逆袭”的同时,在融资来源、项目投向上推陈出新。补贴居民重启减税,合理增加公共消费。作为内需中半壁江山,消费的修复同样重要。一是通过调减个税、定向补贴特定人群等方式来提高居民收入,二是可以通过重启减税、发放特定商品的消费券等方式来提高居民消费意愿。中央政府也可适当增加在教育、医疗卫生、社会保障等公共领域的消费支出。

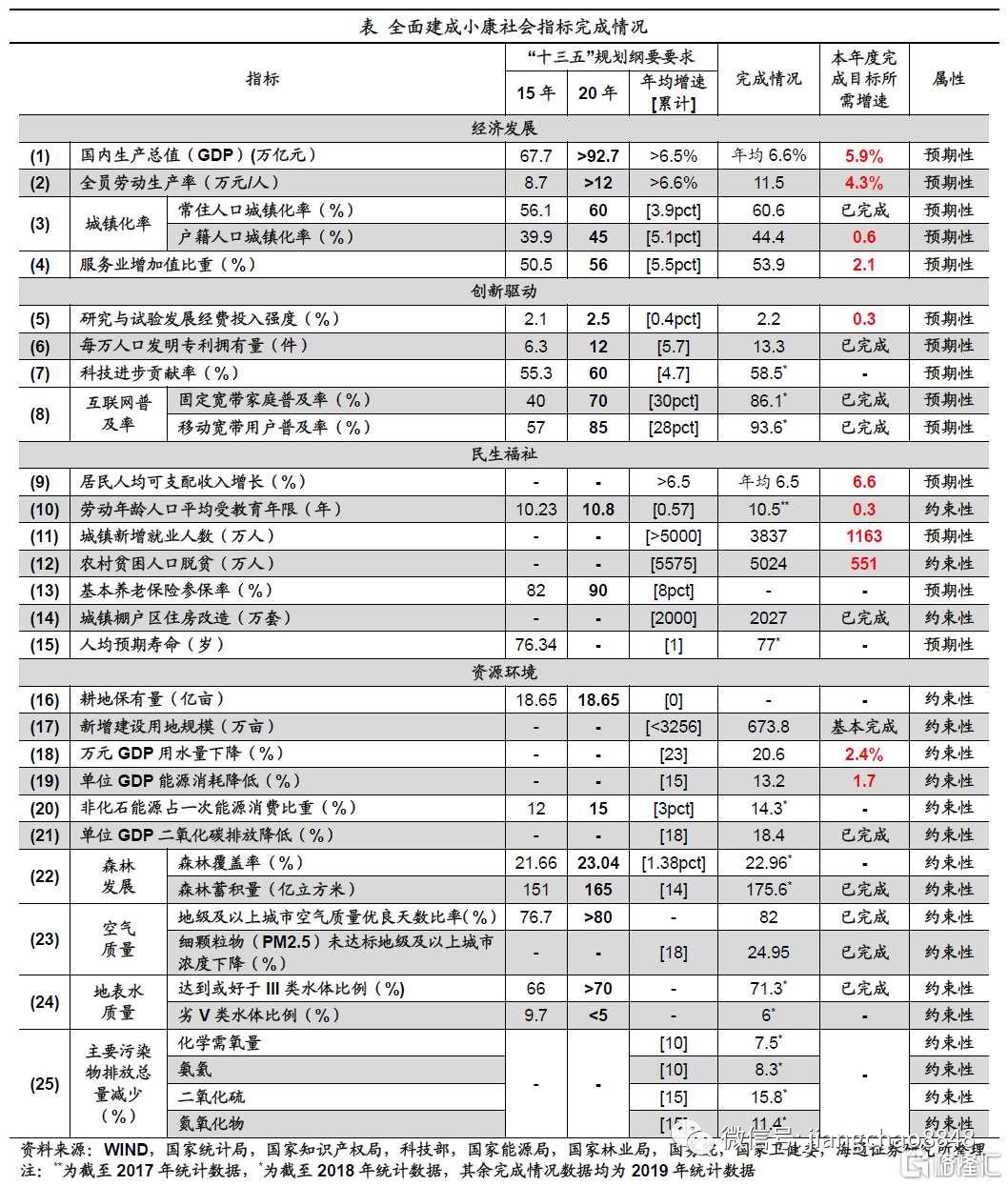

“十三五”收官年,改革释放红利。回顾“十三五”规划纲制定的四大类、25个细分目标,超过半数已经提前完成,为“十三五”收官之年打下了坚实的基础。近期《意见》授权发布,意味着经济体制改革或将成为今年政府工作报告中的一大亮点,而市场主体、市场竞争、要素配置、政府职能、民生保障等五大领域改革也有望在全国两会后贯彻落实,为中长期经济增长提供动力。

-----------------------------------------

2020年是全面建成小康社会和“十三五”规划收官之年。去年底的中央经济工作会议指出,“做好经济工作十分重要”,而实现预期目标,“要坚持稳字当头”。今年初,各省市陆续召开了地方两会,也纷纷制定了年度目标。但受到新冠肺炎疫情冲击,1季度经济增速创下新低,调查失业率创下新高,全国两会也延迟到了5月下旬召开。在如此特殊的背景下,今年全国两会有哪些值得关注的焦点?我们对此进行了展望。

1. 经济开局羸弱,翻番面临考验

GDP增速目标向来是市场最关注的焦点之一。

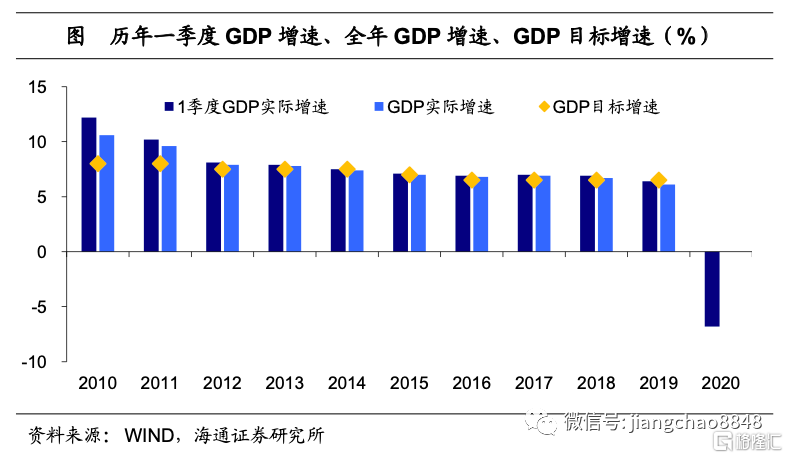

经济筑底遭受冲击,“翻番”目标面临考验。回顾19年的经济表现,4个季度GDP增速拾级而下,4季度初现企稳迹象。但全年GDP增速依然较18年继续下滑,并创下29年新低。然而,新冠肺炎疫情的爆发使得经济再度遭受冲击,20年1季度GDP增速创下-6.8%的历史新低。这意味着,十八大报告提出的2020年GDP较2010年“翻一番”的目标将面临考验。

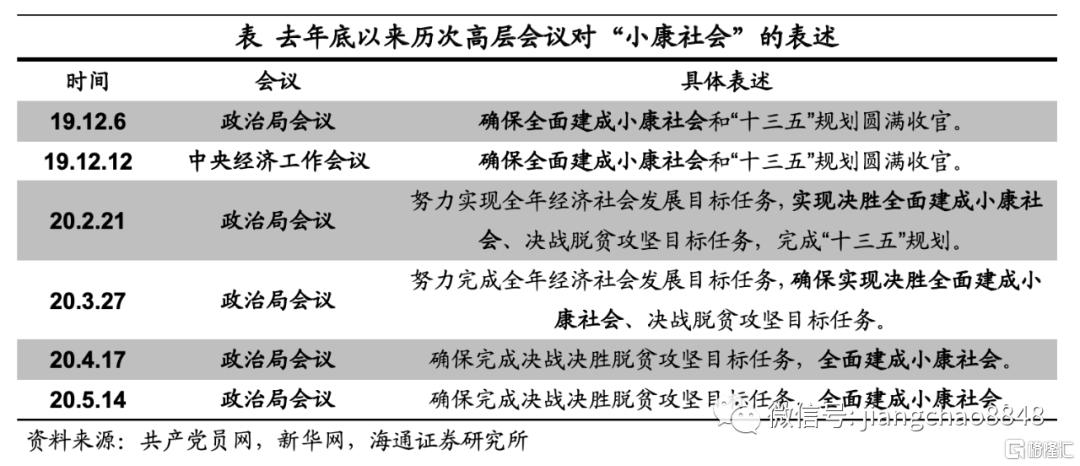

政策表述保持克制,翻一番目标或淡化。GDP“翻一番”目标源自十八大报告提出的“全面建设小康社会目标”。去年底中央经济工作会议曾提出,“确保全面建成小康社会”。然而时过境迁,观察过去半年历次政治局会议,从去年底的“确保全面建成”到2月份的“实现决胜全面建成”、3月份的“确保实现决胜全面建成”,再到4、5月份的“全面建成”,表述保持克制,语气有所转弱,或意味着“翻一番”目标有所淡化。

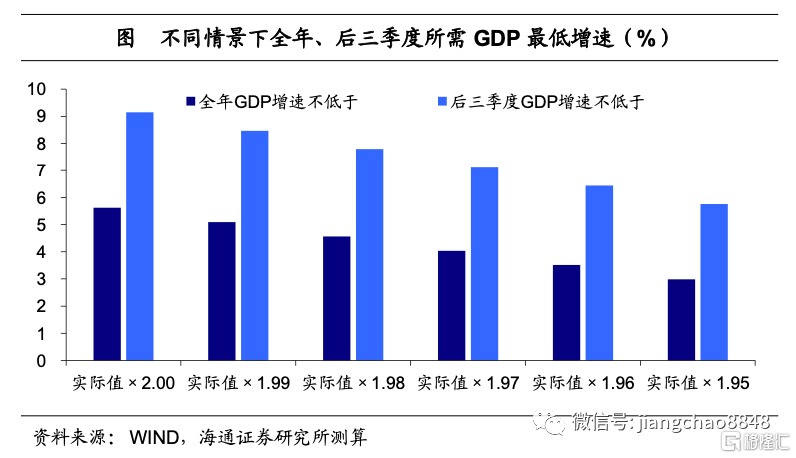

近似翻番仍有可能,3%或为增长底线。那么,要实现“翻一番”目标到底有多难呢?严格实现“翻一番”意味着20年GDP增速应不低于5.6%,考虑到历年一季度GDP约占全年的22%左右,这也意味着20年后三季度GDP增速应不低于9.1%,而我们上一次实现9%以上的GDP增速还是在11年。而实现“近似翻一番”的难度明显降低。若20年GDP要达到10年的1.95倍,则全年GDP增速应不低于3.0%,而后三季度GDP增速不低于5.8%。

2. 失业率创新高,就业有惊无险

另一个市场关注的焦点无疑是就业。如果说GDP增速是经济的“面子”,那么就业就是经济的“里子”。

从稳就业到保就业,就业优先底线思维。事实上,18年中以来,高层对就业的重视程度可谓更上层楼。18年7月底的政治局会议首次提出“六稳”,并将稳就业放在首位。19年政府工作报告中,就业首次取代通胀,在各项经济社会发展的预期目标中位居第二。而今年4月份政治局会议在强调加大“六稳”工作力度的同时,首次提出“六保”,其中“保居民就业”位列第一。从“六稳”到“六保”,虽然仅是一字之差,但力度明显提升,也凸显了就业优先的底线思维。

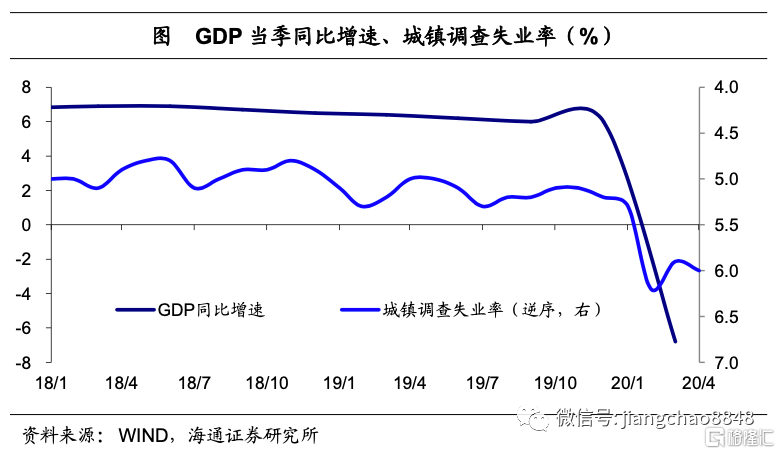

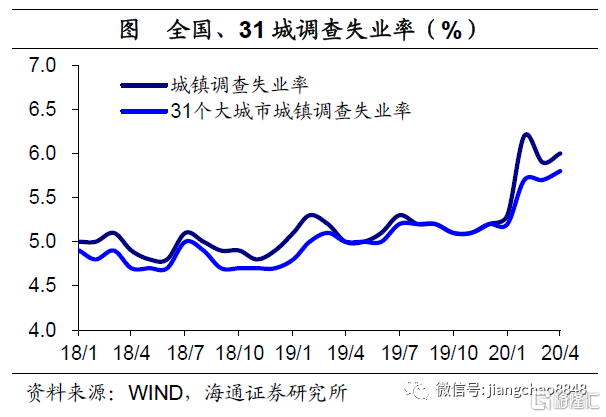

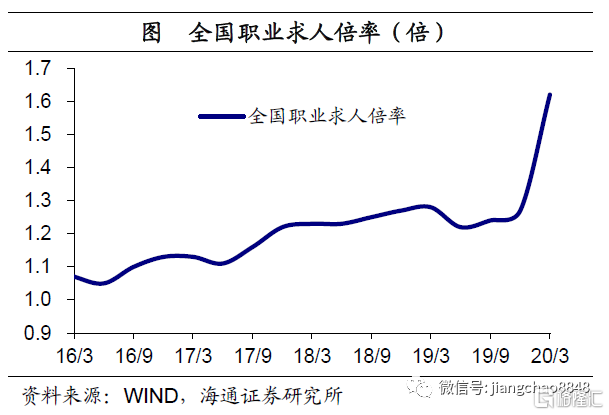

调查失业率创新高,城镇就业压力显现。“保居民就业”居首,缘于疫情对就业产生的冲击不容小觑。而以下三组数据直观的反映了当前就业形势的严峻。首先是全国城镇调查失业率,19全年尚在5.0%和5.3%之间窄幅波动,但今年2月以来明显上升,过去3个月都在6%左右的高位徘徊。其次是城镇新增就业人数,今年前4月仅为354万人,而13-19年同期为440-470万人,今年明显低于历年同期。最后是全国职业求人倍率,虽然这一比值从17年4季度的1.22持续上升到了19年4季度的1.27,但却在20年1季度跳升到了1.62。

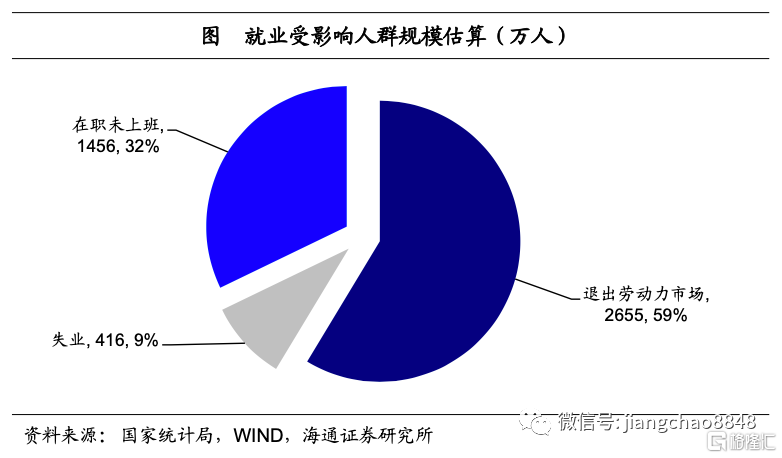

但失业率可能还不足以反映真实的就业压力。就业直接受影响的不仅有失业人口,还有退出劳动力市场的人口,而另有一部分人的就业间接受到影响,表现为未失业,但处于休假状态。根据统计局公布的数字,3月份城镇就业人员规模较1月份下降6%,并且约有18.3%的就业人员处于在职未上班的状态,4月份这一比值下降到了3.5%。

我们可以据此进行匡算。19年底城镇就业人员合计4.42亿人,就业人口下降6%,意味着有2655万人退出劳动力市场。在余下的4.16亿人中,考虑到4月份调查失业率同比上升1个百分点,对应新增失业人口为416万人,此外有3.5%的人在职未上班,对应1456万人。因此截至4月底,超过3000万人的就业直接受到影响,他们或是退出劳动力市场,或是失业,另有超过1400万人的就业间接受到影响,表现为在职未上班,两部分合计有超过4500万人的就业受到影响。

那么,20年的就业目标将会如何设定呢?

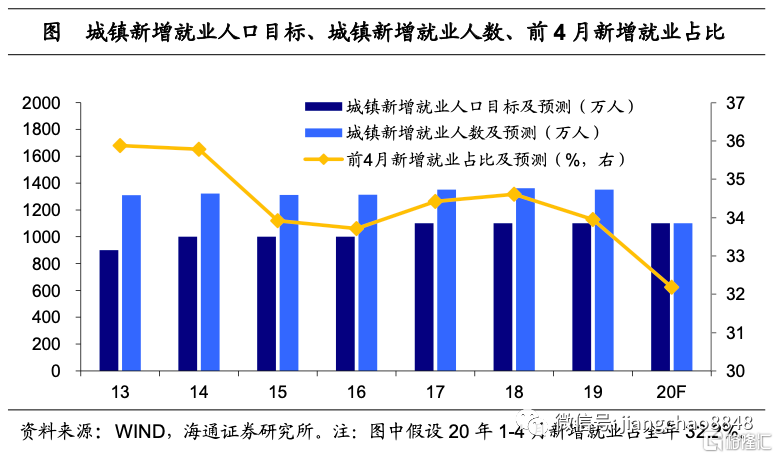

新增就业目标或为1100万人。从历史数据来看,15年以来,前4月新增就业人数占全年的比重基本稳定在33%至35%。若保守假设20年前4月新增就业人数占到全年的33%,那么估算20年新增就业为1073万人,较过去3年1100万人的城镇新增就业目标相差无几。因此我们预计20年新增就业目标或保持在1100万人。

失业率目标或为5.5%。从4月以来的就业数据看,虽然调查失业率小幅反弹到了6.0%,但新增就业的同比降幅已从3月的-30%缩窄到了-23%,而在职未上班人群比例也从3月的18.3%下降到了3.5%。这反映出4月份就业质量和就业水平在同步提升。因此我们预计20年城镇调查失业率目标或保持在5.5%。

3. 财政三管齐下,更加积极有为

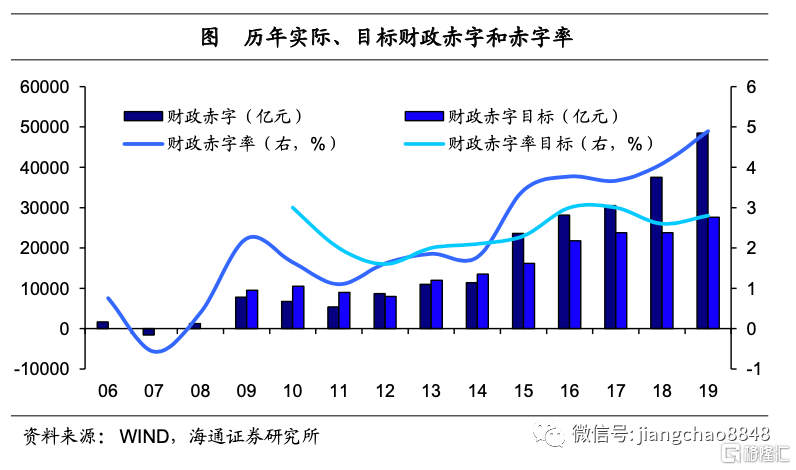

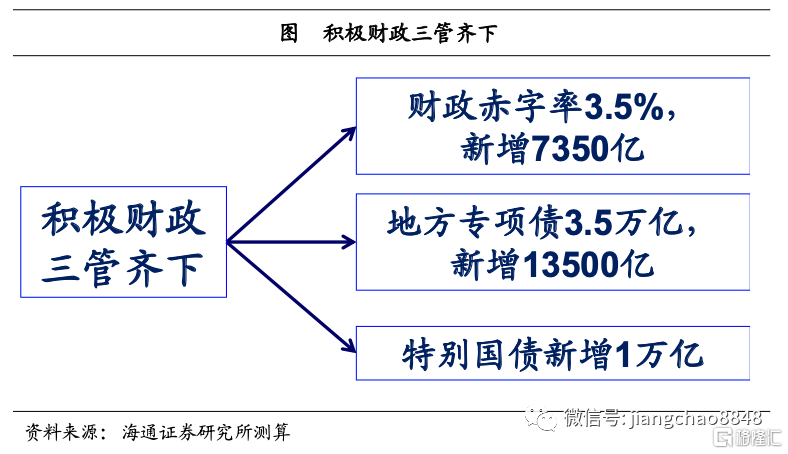

积极财政更加积极有为。去年底中央经济工作会议提出,“积极的财政政策要大力提质增效”。而3月份政治局会议强调,“积极的财政政策要更加积极有为”,力度明显提升,同时明确了积极财政的三大资金来源:一是适当提高财政赤字率,二是发行特别国债,三是增加地方政府专项债券规模,并强调加快地方政府专项债券发行和使用。而4月份政治局会议则微调为:提高财政赤字率,发行抗疫特别国债,增加地方政府专项债券,提高资金使用效率。总结来看,20年积极的财政政策将更加积极有为。

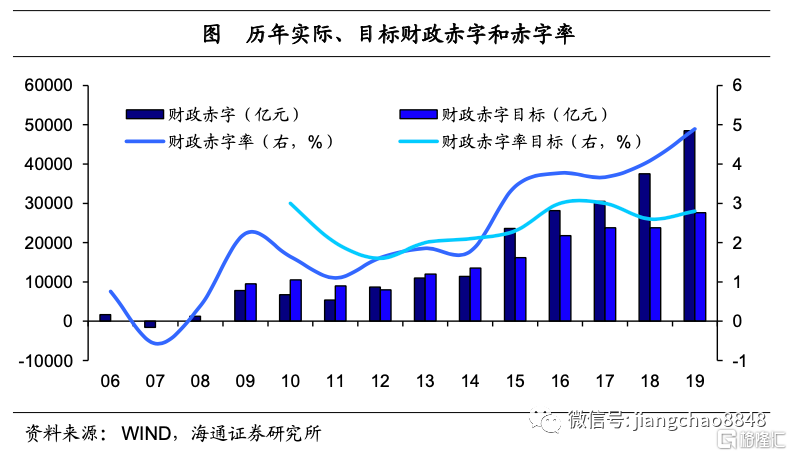

首先,财政赤字率有望上调至3.5%。近年来,我国财政赤字率目标始终在3%左右徘徊,虽然去年政府工作报告强调“积极的财政政策要加力提效”,但赤字率目标仅从2.6%上调至2.8%。而受经济增速下行、减税降费落实的影响,实际财政赤字率已然达到了4.9%。但从美、欧、日等发达国家的经验看,赤字率3%并非是必守红线,功能财政也屡屡帮助他们走出危机。目前中国政府债务率约在50%左右,横向比较看,依然偏低,具备加杠杆的空间。因此,我们预计20年财政赤字率目标有望上调至3.5%。

其次,抗疫特别国债静待落地。特别国债用于支持特定政策和项目,也不计入财政赤字,意义重大。财政部曾在98年发行2700亿元特别国债,用于补充四大行资本金;在07年发行1.55万亿元特别国债,用于注资成立中投公司。我们预计20年财政部发行特别国债规模或不低于1万亿元。

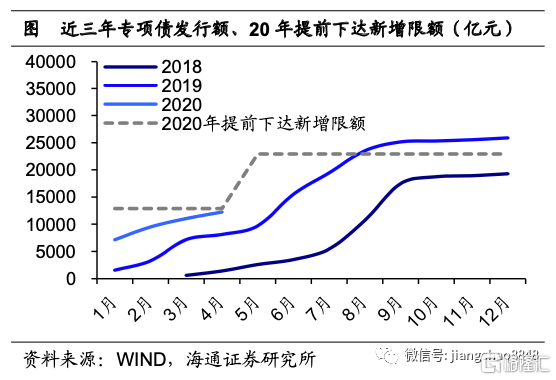

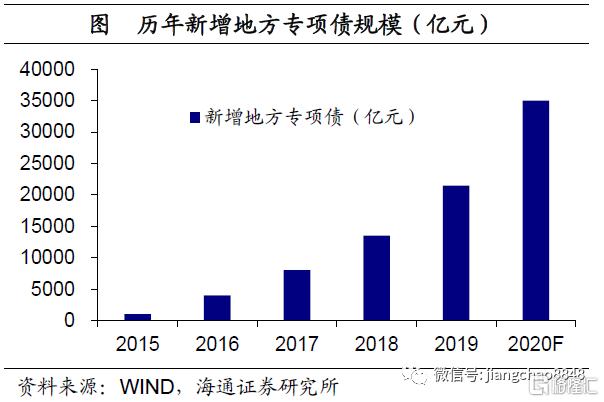

第三,专项债规模或显著增加。而作为地方政府重大项目融资的主要工具,专项债同样不可或缺。14年以来,在多轮政策的规范下,地方专项债已经成为地方政府重大项目融资的主要工具。值得注意的是,与往年相比,20年财政部下达提前批专项债的时间更早、额度更多。目前专项债提前批额度已经达到2.3万亿元,接近19年全年的专项债发行额度。而国常会提出力争在5月底发行完毕,这意味着5月专项债将迎来发行高峰,增幅进一步扩大。我们预计20年地方专项债规模或上调至3.5万亿元。

20年财政赤字有望从5万亿元增加到8万亿元。假设20年名义GDP增速为6%,那么20年名义GDP有望达到105万亿元,赤字率从2.8%上调至3.5%,将新增7350亿元赤字。地方专项债规模从2.15万亿元上调至3.5万亿元,意味着新增1.35万亿元。再加上1万亿元的特别国债,三项新增合计3.1万亿元,这意味着20年实际财政赤字有望从19年的4.9万亿元增加到8万亿元。新增部分相当于GDP的3%。

4. 货币灵活适度,引导利率下行

稳健货币更加灵活适度。去年底中央经济工作会议提出,“稳健的货币政策要灵活适度”。但从今年以来历次政治局会议看,“稳健的货币政策要更加灵活适度”的表述,不仅力度上升,含义也发生了明显变化,相关表述从“缓解融资难融资贵”升级为“保持流动性合理充裕,引导贷款市场利率下行”。而对比19年4季度和20年1季度货币政策报告,也从“实施好稳健的货币政策,科学稳健把握逆周期调节力度”升级为“稳健的货币政策更加灵活适度,强化逆周期调节”。总结来看,20年稳健的货币政策将更加灵活适度。

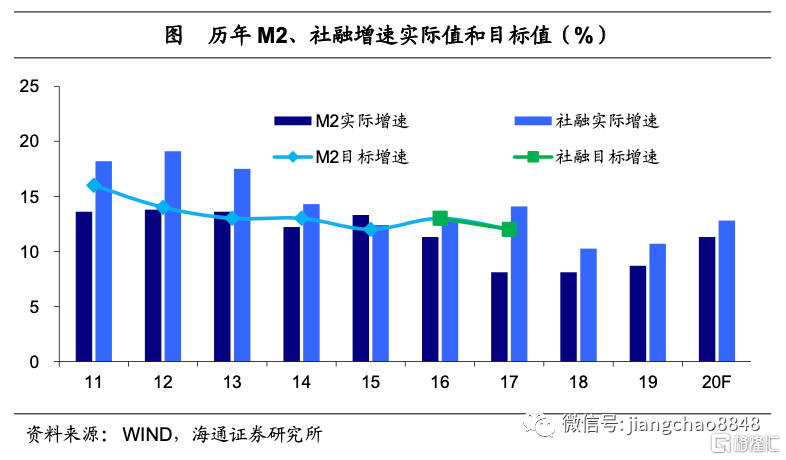

M2、社融增速目标或继续淡化,而实际增速有望小幅回升。回顾往年,18、19年政府工作报告中,均未提出具体的M2、社融增速目标,18年是“保持广义货币M2、信贷和社会融资规模合理增长”,19年是“广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配”,而20年1季度货币政策报告中也提出,“保持M2和社会融资规模增速与名义GDP增速基本匹配并略高”。这意味着,20年或继续淡化M2、社融增速目标,而是强调“与GDP名义增速相匹配并略高”。但考虑到稳健的货币政策“更加”灵活适度,我们预计20年M2、社融增速有望较19年小幅回升。

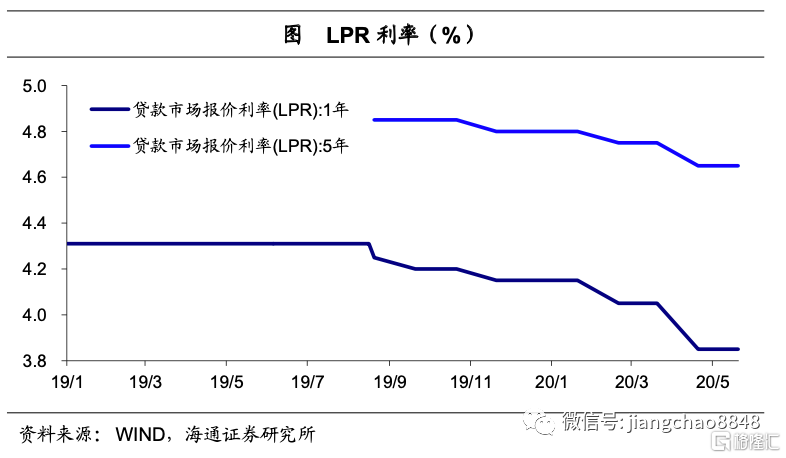

疏通货币传导机制,利率下行任重道远。我们预计“强化逆周期调节,疏通货币政策传导机制,保持流动性合理充裕,缓解融资难融资贵,引导贷款市场利率下行”的表述将会继续出现在今年政府工作报告中。而贷款市场报价利率(LPR)的下行将是货币政策效果的集中体现。

5. 如何扩大内需?托基建促消费

在疫情冲击国内经济和就业、海外疫情仍在蔓延的背景下,拉动内需成为当务之急。政治局会议对于扩大内需的表述也从“要积极扩大有效需求”升级为“要加快释放国内市场需求”、“坚定实施扩大内需战略”。那么,哪些领域有望成为扩大内需的抓手呢?

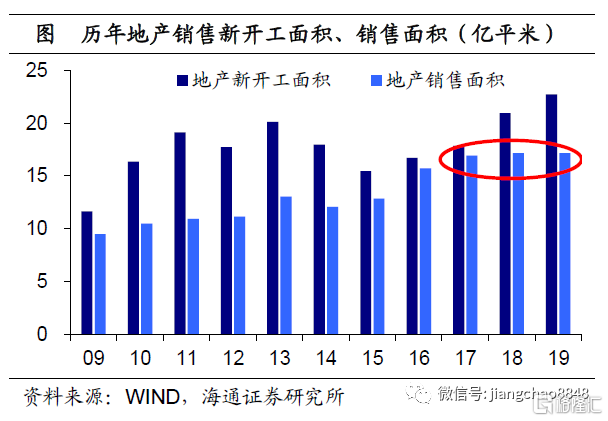

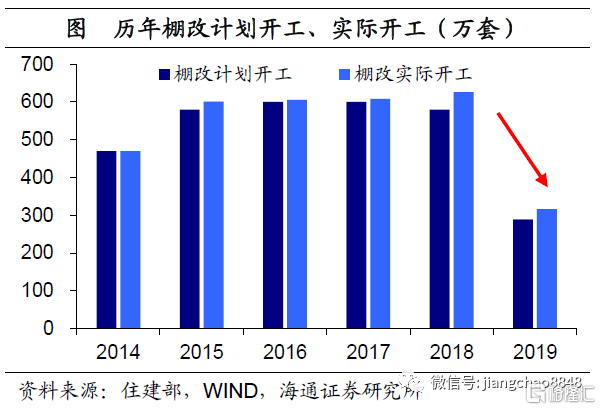

“房住不炒”红线仍在,棚改开工大幅退潮。从以往经验看,地产和基建投资是政府实施逆周期宏观调控最重要的工具。但在15、16年居民杠杆迅速上升的背景下,16年底中央经济工作会议首次提出“房住不炒”,今年4月底政治局会议重提“房住不炒”,意味着政策红线仍然存在,20年地产难见明显松动。与此同时,19年棚改开工大幅退潮,并提前完成“十三五”期间2000万套的目标,也意味着20年棚改或难以指望。

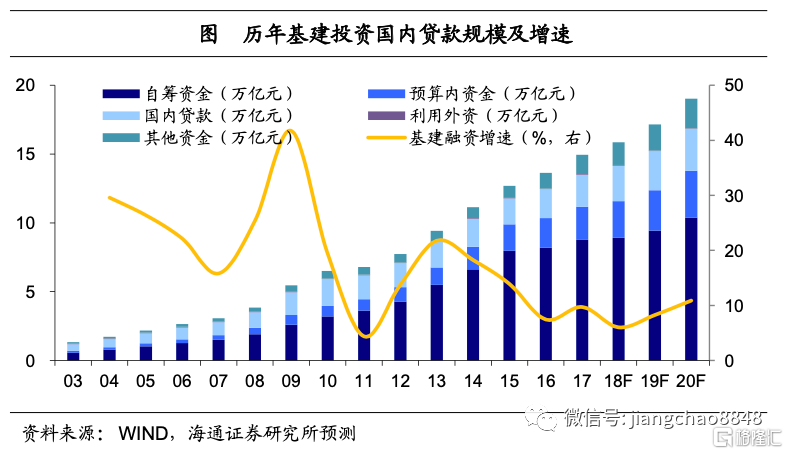

融资改善推陈出新,基建有望否极泰来。在房地产难见明显松动、财政积极有为的背景下,基建有望成为投资中最重要的抓手。我们在此前的专题《基建投资:粮草已备,兵马可期》中曾进行测算,预计20年旧口径下的基建投资增速有望回升至11%左右。而随着“新基建”横空出世、公募基建REITS起航,以及4月底政治局会议再次提及“老旧小区改造”,20年基建投资不仅能在传统领域实现“逆袭”,更有望在融资来源、项目投向上“腾笼换鸟”、推陈出新。

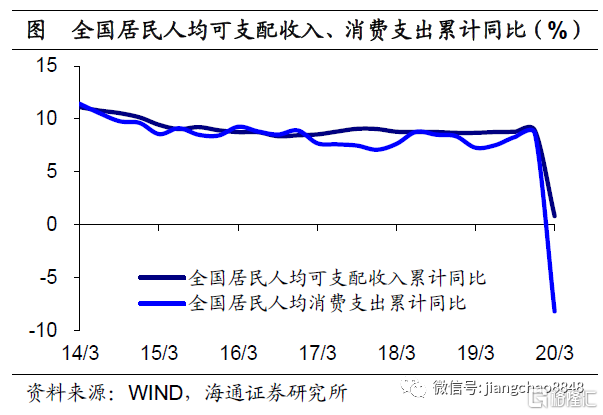

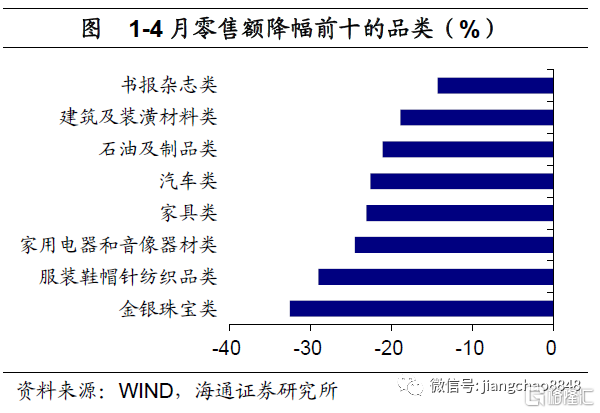

补贴居民重启减税,合理增加公共消费。而作为内需中的半壁江山,消费的修复也同样重要。一方面,一季度全国居民人均收入、消费增速双双下滑,可以通过调减个税、定向补贴特定人群等方式来提高居民收入,从而提高居民消费能力。另一方面,前4月社会消费品零售中,占比较高降幅较大的品类主要有:可选消费中的汽车、家电、家具,以及必须消费中的纺织服装,可以通过重启减税优惠、发放特定商品的消费券等方式来提高居民消费意愿。此外,中央政府适当增加在教育、医疗卫生、社会保障等公共领域的消费支出,既优化了央地事权财权的划分,也能够解除居民后顾之忧,鼓励居民消费。

6. “十三五”收官年,改革释放红利

最后,作为全面建成小康社会和“十三五”规划收官之年,还有哪些指标仍待完成,又有哪些改革值得期待?

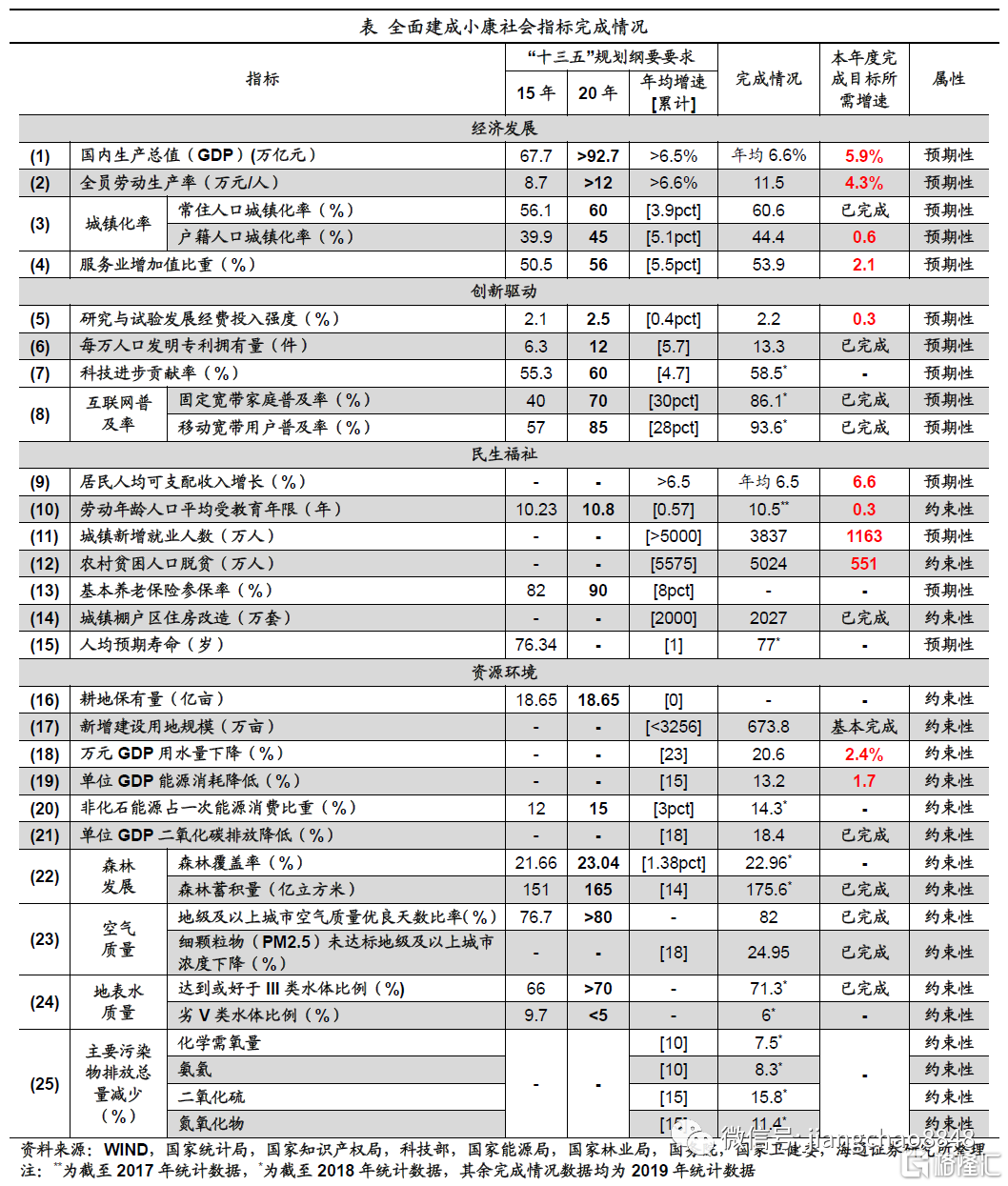

“全面建成小康社会”各项指标多数提前完成,个别仍需攻克。“十三五”规划纲要按照全面建成小康社会新的目标要求,制定了2016-2020年经济社会发展的主要目标,包括经济发展、创新驱动、民生福祉、资源环境等四大类及25个细分子项。总体来看,在“十三五”规划的前四年,经济持续稳定发展,创新驱动有所加强,民生福祉不断提升,资源环境明显改善。而各项预期性指标中,超过半数已经提前完成,为收官之年打下了坚实的基础。而对于尚未完成的预期性指标,若20年保持前4年的平均推进速度,则有望在20年全部完成。

经济体制改革蓝图已经铺开,落实值得期待。在两会召开前夕,《关于新时代加快完善社会主义市场经济体制的意见》授权发布,意味着经济体制改革或将成为今年两会《政府工作报告》中的一大亮点。《意见》提出了市场主体、市场竞争、要素配置、政府职能、民生保障等五大领域改革的方向和举措。同时强调推动对外开放、依法治国作为改革的保障机制。《意见》不仅是对十九大和十九届四中全会精神的贯彻和落实,同时也是经济从高速增长阶段转向高质量发展阶段的必然选择,意味着新时期经济体制改革的蓝图正徐徐展开,有望在未来持续释放内需潜力、增强中长期经济动力。