下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:沧海一土狗

引子

随着两会的临近,市场对货币和财政政策的讨论再度升温,讨论的焦点可以归结为一句话,

央行要不要采取措施降低财政发债的成本,以及降低到什么程度是合意的。

市场上的讨论很激烈,甚至有人把现代货币理论拉了出来(简称MMT)。

经观察,我发现,大家似乎更在意财政政策的约束——发债利率提高导致杠杆率快速提升,但对货币政策的约束却不甚在意。这并不奇怪,欧央行和日本央行长期的低利率政策已经给大家造成了一种错觉,通胀给货币政策的约束并不是很强。

事实上,货币政策不仅仅有通胀约束,还有金融风险方面的约束。后者很容易被人们忽视。本文将从金融风险的角度探讨货币政策的边界。

银行的本质

前文《致命魔术:影子银行的戏法》和《理财新规:影子银行的成佛之路》复盘了影子银行的发展和监管,并总结出银行的本质:

1、负债刚兑;

2、资产负债期限错配;

3、资金池。

理财资金满足上述所有条件,它们是游离于银行资产负债表之外的银行。为此,资管新规有针对性地对这三条作出限制:

1、净值化;

2、限制期限错配程度;

3、限制产品滚动续作。

如果我们把银行当成一个大的资金池,就很容易理解“贷款创造存款”的逻辑。客户把一笔贷款放到资金池里,就可以获得低利率高流动性的凭证——存款。客户获得流动性便利,银行获得高收益资产。

那么,如何保证这个资金池稳健的长期运作呢?资产端的平均收益至少要高于负债端的平均成本。在这种情况下,时间是资金池的朋友,累积净收益越来越大;否则,累积亏损越来越大。

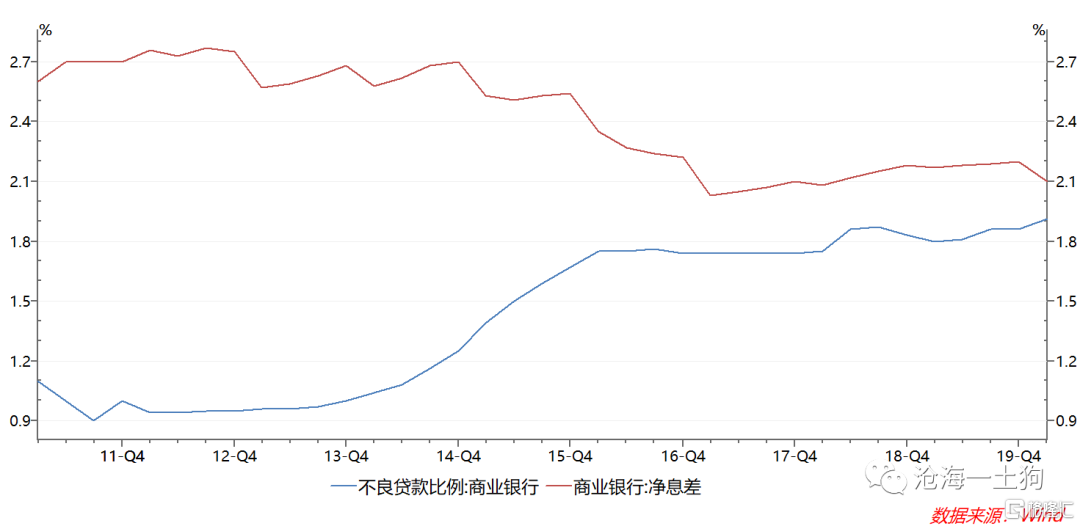

如果我们把所有的商业银行看成一个大的资金池,行业平均的净息差(NIM)就是一个极其关键的系统风险指标,当行业的平均净息差不足以抵偿运营成本和潜在不良,资金池的窟窿会越来越大。

金融风险是硬约束

信贷资源并非取之不尽用之不竭的公共资源,它是有边界的,他的边界就是银行业的平均净息差扣除平均的运营成本和不良成本。

新冠疫情爆发以来,银行业为支持实体经济做出了巨大的贡献,代价是信贷公共资源急剧消耗,金融风险积累。

央行很明白银行NIM的重要性,所以,它采取了一系列措施降低银行的负债成本:

1、限制银行之间的负债竞争;

2、降准,降低MLF利率;

3、限制非银对银行负债的挤占;

除此之外,央行还降低银行间资金成本,均一化大行和小行的负债成本,避免中小行最先触礁。

当然,央行还有一招来提升银行业的NIM——降低存款基准利率。央行对此的态度极其审慎,原因有二:

1、损害储户的利益,有失公平;

2、储户会用脚投票,造成金融脱媒。

天底下没有免费的午餐

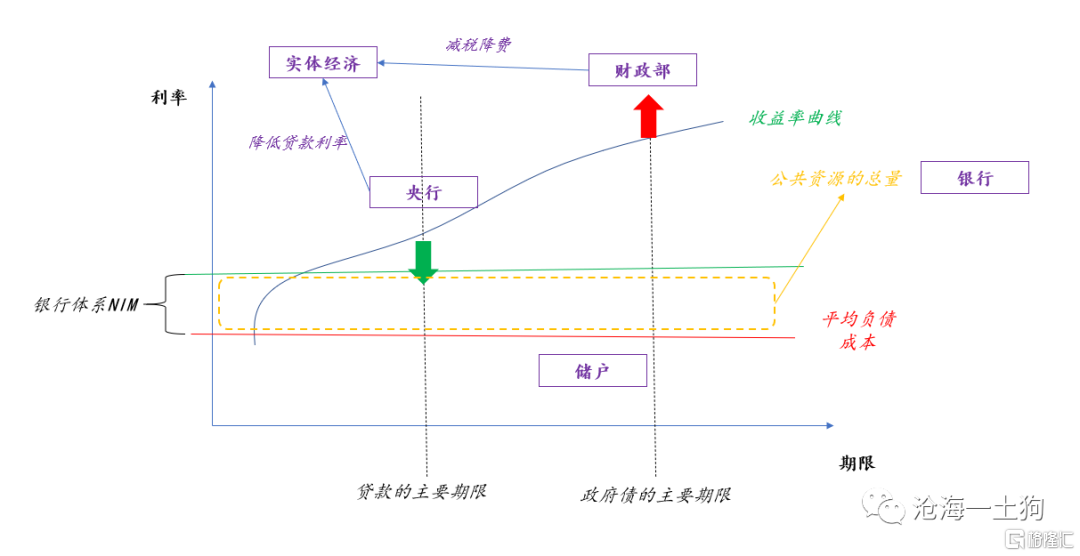

以银行的NIM为分析的核心,我们就可以把各方在刺激政策中的得失看得更清楚。

央行主要通过降低贷款利率支持实体经济,资源的来源是银行的NIM;财政部主要通过减税降费来支持实体经济,资源的来源是政府债的发行。二者分别影响收益率曲线的中间部分和末尾部分。

央行面临两个对抗式的目标:1、降低实体经济融资成本;2、防止发生金融风险。所以,尽管央行会尽可能地压缩银行的NIM,但也不会无限度地压缩。压缩到极限之后,如果央行想进一步提升对实体经济的支持力度,他会动储户的利益,降低存款基准利益。所以,货币政策的资源有两个来源,1、商业银行NIM;2、储户利息。

财政也面临两个对抗式的目标:1、减税降费,降低实体经济负担;2、防止政府杠杆率过快提升。如果减税降费力度很大,税收又跟不上,压力就到了杠杆率这一边。如果银行系统对财政的支持力度较低——银行不买政府债券,只让非银买,政府债的利率会飙升到很高的程度。财政会遭遇本金和利息的双重压力。

在这种情况下,财政当然会寻求银行系统的支持。由于银行是一个大的资金池,理论上,银行系统可以按照票面利率为0的价格把今年所有的政府债券全都吃掉。但是,银行的负债是有成本的,还要考虑运营成本和不良成本。这样做就是相当于把政府的杠杆压力转化为金融系统的稳定压力。

天底下没有免费的午餐,总有人要付出代价。

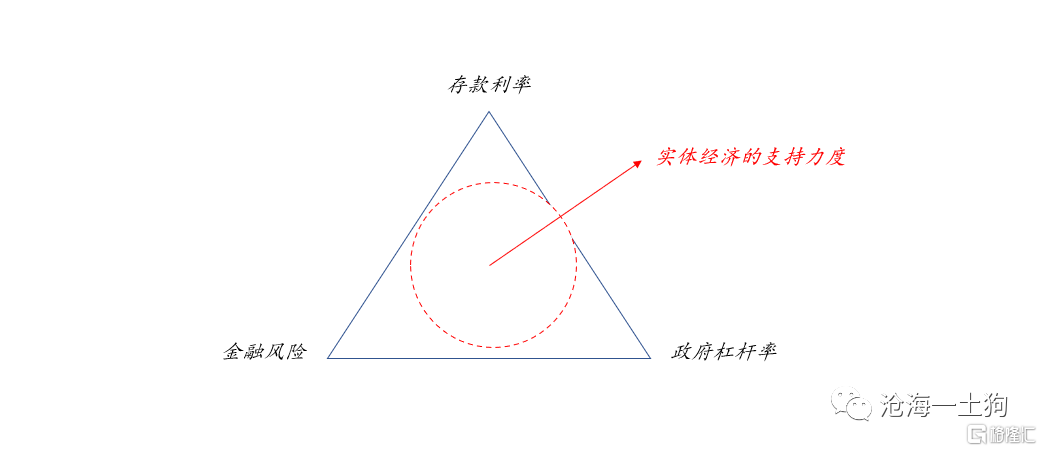

于是,我们可以得到一个三角形,

金融风险、政府杠杆率和存款利率三个点共同围出一个三角形,三角形的面积决定了对实体经济的支持力度。为了更大程度的支持实体经济,金融系统需要承担更高的风险,政府需要更高的杠杆率,储户需要面临更低的存款利率。

现实的案例

存款利率和政府杠杆率是比较显性的指标,但金融风险却是隐形的指标,大家永远会有种错觉,货币政策还很大。

事实并非如此,国内国外都有经验教训。

国内方面,2016年之前,影子银行迅速发展,整个金融系统快速扩表,收益率曲线被压缩到极其平坦的程度。为了避免系统风险的进一步积聚,监管机构主导了金融去杠杆,经历了三年痛苦的金融去杠杆,风险才得到了有效的控制。

海外方面,欧央行和日央行是出名的低利率,央行大量购买国债,控制收益率曲线,这极大地损害了金融系统——银行和保险都完蛋。也就是说,低利率或者负利率政策,最大的代价就是金融系统。

我有这样一个判断,就是向前看,再过几年,如果哪个国家,特别是哪个主要经济体还保持正常的货币政策,那么这样的经济体应当是全球经济的亮点,也应该是市场所羡慕的地方。

——易纲

行之有效的货币政策,需要健康的金融系统。如果把金融系统的公共资源耗尽了,货币政策再无作用,央行只能绕开金融系统,赤膊下场,不停地QE。

结束语

新冠疫情爆发以来,债券市场走了一波“牛陡”行情,债券投资者还意犹未尽,希望再走一波“牛平”行情。在前文《债市会走向牛平吗?》里,我也分析过,收益率曲线牛平的最主要动力就是央行出于某种目的操控收益率曲线,敦促银行大量购买长债。

但是,如果仅仅从央行的两个核心目标(降低实体经济融资成本,防范金融风险)来看,陡峭的收益率曲线是最完美的选择。

综上所述,货币政策对财政政策有限度的支持是合意的,但不宜超出金融系统所能承受的极限,更要避免央行直接干商业银行的活儿。

此外,如果央行不降低存款基准利率,在银行业NIM压到极限的那一刻,债券的牛市就已经结束了。

天底下没有免费的午餐,货币和财政政策并非无本之木、无源之水,我们要想想谁是代价,政策空间又有多大。