下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:明明债券研究团队

报告要点

近期无风险利率回调明显,但信用债在利差保护下受到的冲击相对较小,央行“允许宏观杠杆率有阶段性上升”的表态也释放出宽信用的积极信号。策略方面,杠杆套息依然可行;品种方面,永续债与私募债仍有票息优势;资质方面,民企融资端开始修复,信用拐点渐行渐近,防守反击正当其时。

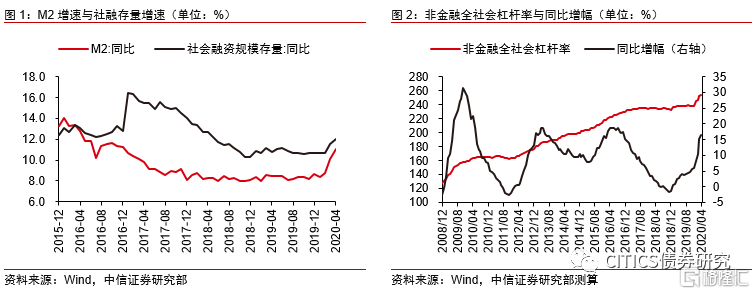

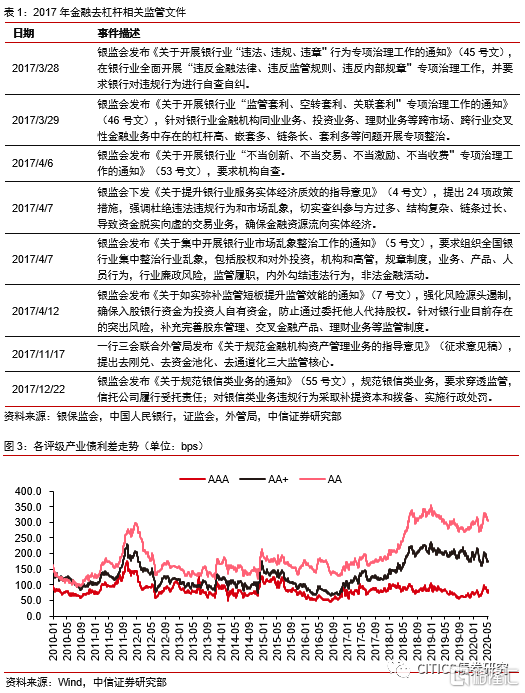

宏观杠杆率阶段性松绑有何意味?4月M2同比增速11.1%,社融存量同比增速12.0%,均较3月进一步提升,此外,央行有关负责人在解答一季度和4月份金融数据时均提到“当前应当允许宏观杠杆率有阶段性的上升”,数据和表态上都释放了宽信用的积极信号。2017年去杠杆之下,金融空转被监管,但与此同时也波及了金融体系对于实体经济的融资支持。2017年下半年开始,不同评级产业债之间的利差开始分化,并在2018年违约潮下进一步拉开差距。持续高发的违约也导致信用分层现象延续至今。我们认为以杠杆率为代表的宏观指标放松,也将潜移默化影响监管态度的变化,信用周期的扩张没有争议。宽信用目的在于拉动经济增速,其过程则必然伴随着微观主体的流动性改善直至经营恢复,并表现为盈利和现金流的企稳,最终以违约率下降的方式压缩信用风险。站在周期起点,信用利差的压缩行情渐行渐近。

信用利差的保护垫属性。5月以来,海内外疫情防控的进展偏积极,且市场普遍预期两会将宣布多项财政刺激政策,此外,进出口数据、金融数据等超预期同样使得经济企稳预期升温,在此背景下,货币政策则进入静默期,主要是人民币汇率处于压力位,短期内对货币投放形成约束。多重因素影响下,5月无风险利率明显上行,尤其是中长端利率,相比之下,信用债的调整幅度较小,主要受益于信用利差的缓冲作用,以及宽信用初见成效带来的risk-on因素。

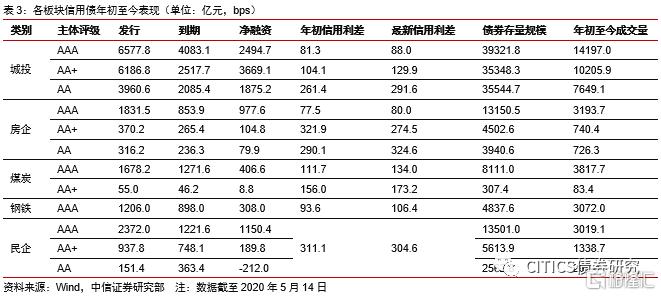

高评级主体融资强势,信用债换手率维持高位。一级市场方面,2020年年初至今,不同评级信用债净融资分化较大,城投平台和高评级产业主体均实现大幅净融资,低评级民企则处于净偿还;信用利差方面,年初至今,无风险利率下行较快,信用利差出现一定程度的被动走阔,配置性价比也有所回升;成交量方面,交投活跃程度最高的是高等级周期债,AAA级煤炭债和AAA级钢铁债年初至今的换手率分别为47%和64%,高于AAA级城投债的36%。

加杠杆做套息,向品种要收益。我们认为当前拉长久期的胜率并不明朗,下沉资质的时机虽渐行渐近,但展期、置换、闪电会议等“花式”操作依然制约下沉意愿,民企或将有结构性机会,建议关注医药和化工龙头民企的业绩边际改善,但不应放松对于尾部风险的提防,因此挖掘个券略有打明星球的意味。短端资金价格并未出现大幅调整,杠杆套息策略仍然适用,目前1年期和3年期AAA信用债的套息空间分别为30bps和95bps。品种方面,私募债和永续债的票息优势仍在,保持主体评级不变的情况下可以牺牲一定的流动性换取超额收益。

策略展望:内外结合,防守反击。2018年下半年以来,中高等级房企和城投信用利差持续下行,但2020年上半年波动加剧,先是在无风险利率快速下行阶段出现被动抬升,近期又随着基准利率的反弹而再次下行,截至5月14日,AAA级房企、AAA级城投和AA+级城投的信用利差分别为80bps、88bps和130bps,超额收益已不充分。对比之下,目前中央国企、地方国企和民企的信用利差分别为74bps、107bps和305bps,民企债利差仍在高位,但拐点隐现,存量民企债中,2017年以来优胜劣汰的市场环境也造就一批“幸存”产业类主体,尝试在民营产业债中进行再次筛选将是投资机构面临的新选择。

风险因素:监管政策再度收紧,市场资金面上行,再融资难度加大等。

正文

近期无风险利率回调明显,但信用债在利差保护下受到的冲击相对较小,央行“允许宏观杠杆率有阶段性上升”的表态也释放出宽信用的积极信号。策略方面,杠杆套息依然可行;品种方面,永续债与私募债仍有票息优势;行业方面,民企融资端开始修复,利差拐点渐行渐近,防守反击正当其时。

上周热点回顾

云南城投集团并入云投集团,国资整合对于改善融资环境意义显著。根据云南省委、省政府统一部署,云南省国资委将持有的云南城投集团50.59%股权注入云投集团,云南省财政厅将持有的云南金控集团100%股权注入云投集团,意在将云投集团打造成为云南省综合性投资公司,云南城投集团则定位为云南省文化旅游、健康服务产业的龙头企业。我们认为国资兼并的目的主要包括:(1)增大资产规模,提升外部评级;(2)整合同类业务,减少相互竞争。从现有案例看,通过做大国企规模,一定程度上可以降低融资成本,当前云南城投集团的债券收益率较高,随着国企整合的推进,估值空间提升带来选择机会。

宏观杠杆率阶段性松绑有何意味

央行有关负责人连续2月提到“允许宏观杠杆率阶段性上升”。疫情冲击下,逆周期调节优先级提升,央行货币投放明显增加,4月M2同比增速达到11.1%,创2017年以来高点。宽货币下,实体融资环境改善,4月社融存量同比增速达到12.0%,较3月进一步提升0.5pcts。从央行表态来看,有关负责人在解答一季度和4月份金融数据情况时均提到“当前应当允许宏观杠杆率有阶段性的上升”,从而扩大对实体经济信用支持,推动复工复产,为未来更好地保持合理的宏观杠杆率创造有利条件。根据我们的测算,4月末非金融全社会杠杆率达到254.4%,且杠杆率同比增幅持续提升,接近2016年高点水平。

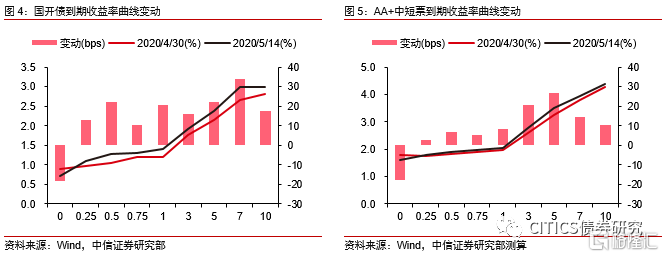

产业债评级间利差分化滥觞于2017年去杠杆。2017年金融去杠杆的基调奠定于3月末至4月初,彼时银监会集中发文整治“三违反”、“三套利”、“四不当”和“银行业存在的十个方面问题”,重点加大对同业和资管等业务的监管力度,2017年11月发布的资管新规征求意见稿则属于监管的集合。去杠杆之下,金融空转被监管,但与此同时也波及了金融体系对于实体经济的融资支持,尤其是体现在非标的大幅收紧。2017年下半年开始,不同评级产业债之间的利差开始分化,并在2018年违约潮下进一步拉开差距。持续高发的违约、若干次中小银行风险、“花式操作”翻新等多重因素下,信用分层现象延续至今,截至2020年5月13日,AAA、AA+和AA产业债利差分别为82bps、175bps和306bps。

宏观杠杆率阶段性松绑,信用周期迎来积极信号。以杠杆率为代表的监管指标放松,必然会伴随着监管态度的放松,我们认为在杠杆率的分母端恢复到“疫前”水平之前,对于分子端的阶段性放松不会转变,信用周期的扩张没有争议。宽信用的终极目的在于拉动经济增速,其过程则必然伴随着微观主体的流动性改善乃至经营恢复,并汇总到盈利和现金流的企稳,最终以违约率下降的方式压缩信用风险。站在周期的起点上,中低评级信用利差的压缩行情渐行渐近。

信用利差的保护垫属性

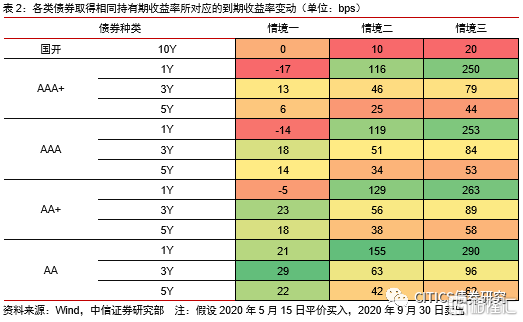

5月无风险利率回调明显,信用债受冲击相对较小。5月以来,海内外疫情防控的进展偏积极,且市场普遍预期两会将宣布多项财政刺激政策,此外,进出口数据、金融数据等超预期同样使得经济企稳预期升温,在此背景下,货币政策则进入静默期,主要是人民币汇率处于压力位,短期内对货币投放形成约束。多重因素影响下,5月无风险利率明显上行,尤其是中长端利率,相比之下,信用债的调整幅度较小,主要受益于信用利差的缓冲作用,以及宽信用初见成效带来的risk-on因素。

利率回调阶段更加凸显信用利差的保护垫属性。5月以来信用债调整幅度整体小于利率债,但目前的信用利差仍处于历史较高水平,从当前的收益率曲线出发,我们分析不同的基准利率变动情境下,各评级、期限的信用债打平10年国开债所对应的到期收益率变动。情景分析显示,假设2020年5月15日平价买入,并持有至2020年9月30日卖出,则当10年国开收益率不变或上行时,各评级、期限的信用债基本可以在信用利差继续走扩的条件下依然跑赢利率债,如果信用利差维持不变甚至收窄,则信用债收益率将超出利率债。利差保护垫之下,信用债性价比凸显。

高评级主体融资强势,信用债换手率维持高位

一级市场方面,各评级城投债均实现净融入资金,产业债则呈现评级分化。2020年年初至今(截至5月14日),城投平台的融资优势明显,AAA、AA+和AA评级城投债分别实现2494.7亿元、3669.1亿元和1875.2亿元的净融资,反映逆周期调节下城投平台“刚兑”预期的强化。产业主体方面,AAA级房企、煤企、钢企和民企同样实现了较好的信用传导,年初至今的净融资规模分别为977.6亿元、406.6亿元、308.0亿元和1150.4亿元,自上而下的“抗疫”政策颇有成效,但低评级主体的融资环境仍未有明显改观,AA民企债年初至今净偿还212.0亿元。

信用利差整体上行,配置性价比回升。2020年年初至今,无风险利率下行较快,信用利差出现一定程度的被动走阔,配置性价比也有所回升。具体而言,AAA、AA+和AA级城投的信用利差年初至今分别上行7、26和30bps,AAA级房企、煤企和钢企的信用利差年初至今分别上行2、22和13bps。此外,民企利差由年初的311.1bps略降至304.6bps,虽收窄幅度微弱,但仍体现市场的资质下沉,同时也与票面利率较低的疫情防控债拉低二级估值收益率有关。

成交量方面,高等级周期债交投最活跃。2020年年初至今,城投债的绝对成交量大幅领先于其他信用债板块,其中AAA城投债的交投尤其活跃,虽然债券存量规模与AA+和AA城投债相近,但年初至今的成交量达到14197.0亿元,明显高于后两者,体现较高的换手率。此外,交投活跃程度较高的还包括高等级周期债,AAA级煤炭债和AAA级钢铁债年初至今的换手率分别为47%和64%,甚至高于AAA级城投债的36%。

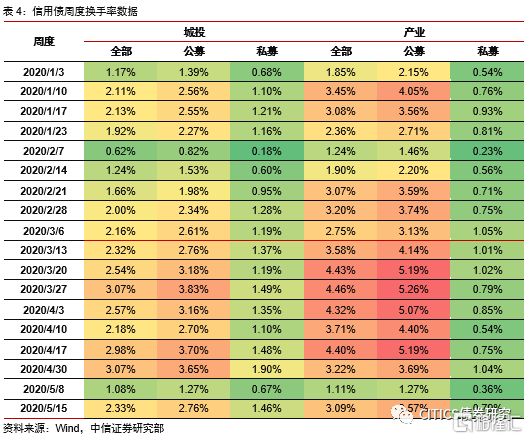

5月以来,信用债换手率有所下行。春节后首个交易周受疫情影响较大,部分投资机构未实现完全复工,信用债的交投活跃度有较大的下滑,城投债和产业债的周度换手率分别为0.62%和1.24%,均创下2019年以来的最低值。但随着从业人员复工进度的提升,以及信用债市场不断演绎的行情,3~4月信用债换手率持续提升。5月以来,信用债交投活跃度有所下降,最近一周公募城投债和产业债的换手率分别为2.76%和3.57%,低于4月均值。

加杠杆做套息,向品种要收益

拉长久期胜率并不明朗,下沉资质属于打明星球。近期无风险利率回调,跌出一定的配置价值,但未来一段时间内长端利率的博弈仍将围绕数据与政策展开,经济恢复、财政力度、货币政策配合、汇率约束等都存在一定的扰动,目前并非下重注的好时机,拉长久期的胜率并不明朗。至于资质的抉择,我们认为当前信用环境正处于改善周期的起点,但展期、置换、闪电会议等“花式”操作依然制约投资机构的下沉意愿。决策层在学习效应之下对于企业融资的支持值得肯定,但后疫情时期的次生冲击对于低资质主体的流动性依然会造成考验。在下沉资质的选择中,我们认为民企或将有结构性机会,建议关注医药和化工龙头民企的业绩边际改善,但不应放松对于尾部风险的提防。

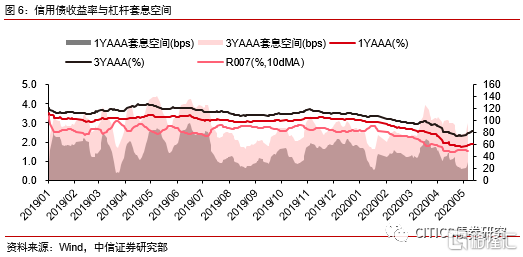

杠杆套息是easy ball。流动性持续宽松之下,资金成本不断下行,杠杆套息的空间较2019年下半年有明显的改善。以R007的10日移动平均值作为杠杆资金成本,目前1年期和3年期AAA信用债的套息空间分别为30bps和95bps,虽有所收窄,但仍有空间。2020年以来,机构债市杠杆率普遍触底回升,反映机构对于杠杆套息策略重拾信心,2017年去杠杆的阴霾似乎渐行渐远,流动性呵护下俨然黄马褂加身。

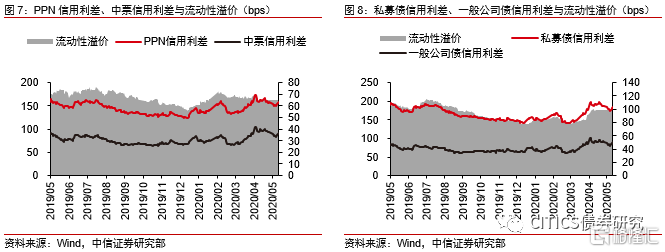

私募品种流动性溢价仍在,票息优势明显。高等级不含权公募债的收益率已经降至历史低位,我们认为从品种角度出发,投资者可以换个思路,在维持主体等级不变的前提下,在非公开品种中寻求超额收益。协会券种而言,当前AAA级PPN与中票之间的流动性溢价为65bps,近1年来基本维持在60~70bps之间;交易所券种而言,当前AAA级私募债与一般公司债之间的流动性溢价为99bps,近1年来在80~110bps之间波动。整体而言,私募品种相较于公募品种的流动性溢价基本稳定,票息优势明显。

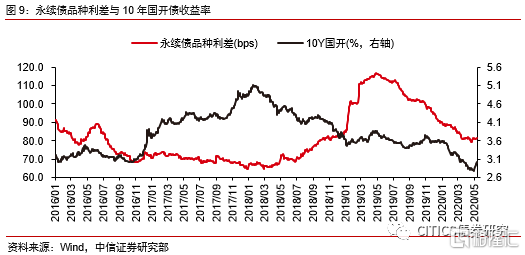

再融资环境友好,永续债延期概率不高。截至2020年5月14日,永续债品种利差为82bps,近1个月来基本不变。当前信用债再融资环境友好,而永续债发行人又多为央企、国企,其中的高等级主体能够以较低的成本进行再融资,选择以永续债延期的方式滚续债务的可能性很低。目前AAA永续债相比于同等级的不含权信用债而言依然具备明显的票息溢价,且安全性正在提升,配置价值凸显。

行业百态,民企拐点

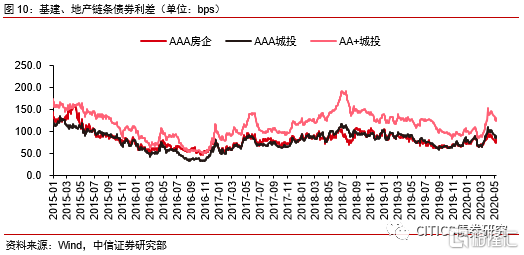

中高等级房企和城投利差中规中矩。2018年下半年以来,中高等级房企和城投信用利差持续下行,2020年上半年波动加剧,先是在无风险利率快速下行阶段出现被动抬升,近期又随着基准利率的反弹而再次下行,截至2020年5月14日,AAA级房企、AAA级城投和AA+级城投的信用利差分别为80bps、88bps和130bps,超额收益并不充分,且连续的逆周期政策也已经无法进一步压缩利差。

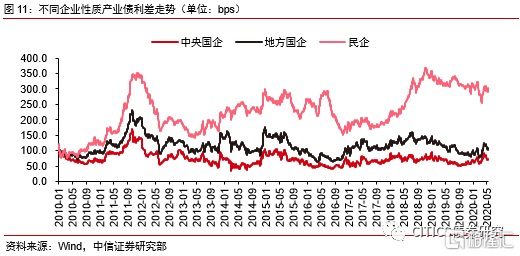

民企信用利差仍在高位,拐点隐现。2017年去杠杆冲击下,民企再融资难度提升,信用环境恶化之下民企债信用利差大幅走扩,与地方国企和中央国企拉开差距,截至2020年5月14日,中央国企、地方国企和民企的信用利差分别为74bps、107bps和305bps。以杠杆率为代表的监管指标放松,必然会伴随着监管态度的放松,我们认为当前正处于信用周期的扩张起点。宽信用的终极目的在于拉动经济增速,其过程则必然伴随着微观主体的流动性改善乃至经营恢复,并汇总到盈利和现金流的企稳,最终以违约率下降的方式压缩信用风险。存量民企债中,17年以来优胜劣汰的市场环境也造就一批“幸存”产业类主体,尝试在民营产业债中进行再次筛选将是投资机构面临的新选择。

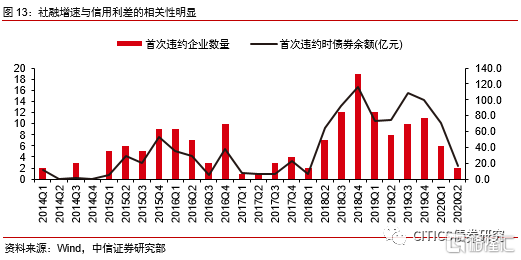

连续出清后,违约风险已有明显缓解。2015~2016年的信用债扩容使得低资质主体涌入债市,但2017年去杠杆提升再融资难度,流动性困境在2018~2019年的偿债高峰中演变为首次违约数量和规模的急剧上升。但随着低资质主体陆续以违约形式得以出清,2020年初至今的首次违约发行人数量与涉及债券规模均连续环比下降,一季度有6家发行人首次违约,涉及债券规模70.9亿元,二季度目前为止仅2家发行人首次违约,涉及债券规模16.5亿元。虽然今年有较多的“花式”操作,但实际上大部分都没有对投资者造成损失,舆论的热度一定程度上放大了这些“花式”操作的负面影响,我们认为目前违约风险已有明显的缓解。

产业债的挖掘中我们将视角放在医疗大板块和化工两个领域。化工方向看民营炼化龙头,近年来在融资上各具特色,诸如受益于银团贷款、地方国企入股、定向增发等多融资渠道,经营上和同行海外竞争者相比也具备明显的成本优势。医疗方向整体上政策扶持力度较大,细分的医药行业经营相对稳定,医疗器械、医疗IT等或将受益于新基建政策。对于产业债择券而言,短期内面临的不确定性主要来源于5-6月份评级调整对相关个券估值收益率的扰动。

防守反击,正当其时

基准回调方显信用票息价值。随着国内经济筑底反弹,基本面对债市的利多因素不在,伴随央行近期谨慎的货币操作,无风险利率持续回调,也带动信用估值的震荡,客观而言,我们认为主导当前利率向下的主变量仍在货币政策,维护地方债发行与降低实体成本的双目标下,宽松的立场不会轻易转向,但能否再度宽松也面临汇率和通胀预期等因素制约,因此,在无风险利率的不确定性行情催化过程中,把控票息带来的信用价值则不失为上上之选。当前信用利差空间已被拉开,相比于利率品类的性价比更为明显。

今年信用下沉策略逐渐演变为信用分化机会。去年的盈利模式是逆周期之下中低等级城投债的资本利得和票息,但是无论是城投还是地产,今年低等级信用利差继续收窄概率在降低,因此在经济和金融的影响下,预计宏观和微观匹配将出现犬牙交错态势,因此2020年信用债我们关注分化带来的机会,在逆周期基建链条中择取中低等级品种吃票息,同时在高等级中短期限流动性更好的品种中做进攻。

信用策略方面,二季度杠杆>票息>久期。上半年以来非银加杠杆趋势明显,在短端资金价格稳定的情况下相对稳妥;票息次之,产业挖掘信用下沉均可尝试,如无法调整入仓标准,可在高等级非公开或者永续层面获取相对收益;虽然期限利差整体维持高位,长久期配置价值不错但可能存在估值风险,建议根据负债稳定程度和收益需求来制定相应策略。

风险因素

监管政策再度收紧,市场资金面上行,再融资难度加大等。