下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:Wind

前期可转债炒作疯狂,短期翻倍频频涌现。不过自5月7日因提前赎回的泰晶转债暴跌47.68%后,可转债市场火爆行情明显减弱。新上市转债涨幅减小,正股表现也强于相应转债。随着可转债的下跌,不少转股溢价率也逐渐回归,投资价值再次显现,值得关注。

可转债火爆有所减弱

随着可转债炒作的消退,个债火爆也大幅减小。首先从新上市可转债首日涨幅来看,Wind数据显示,4月份以来共有35只可转债新上市,首日全部上涨。可见可转债还是很受资金青睐。

以时间来分段看,5月7日之前22只新上市可转债首日平均上涨16.16%,而7日之后13只可转债平均上涨为15.47%,平均涨幅有所收窄。其中首日上市涨幅最低的两只凌钢转债和起步转债也都是5月7日或以后上市的,分别上涨2.6%和4.06%。而涨幅最大的前三只均为4月份上市的,分别是海大转债、同德转债和博特转债,上市首日涨幅均在30%以上。附近期上市首日涨幅20%以上和10%以内可转债一览:

可转债明显弱于正股表现

近期股市逐渐回升,正股表现不错,但相应的可转债却是跌多涨少。具体来看,Wind数据显示,随着可转债不断的上市和退市,目前共有253只公募可转债和其正股正常交易,自5月7日以来,可转债与其正股表现如下:

1)可转债方面:253只正常交易的可转债仅有27只上涨,其中10只上涨超过10%,另外17只涨幅在0~10%之间,而其余226只都纷纷下跌,占比高达89.33%。可见经过前期大幅上涨后,近期可转债开启全面回探行情。

2)正股方面:股指缓慢上攻,正股表现不错。其中上涨的个股有97只,占比接近40%。而下跌个股有149只跌幅在10%以内,仅有7只下跌超过10%。可见个股表现要远好于相应的可转债。

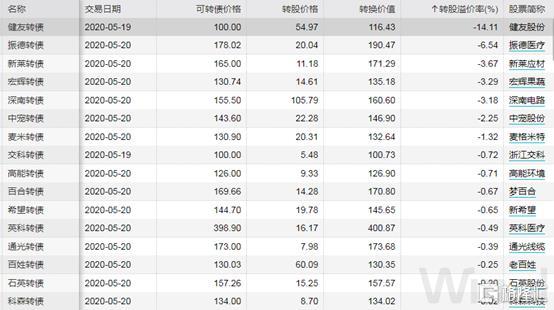

转股溢价率逐渐回归

随着可转债的不断下跌,叠加部分个股的上涨,其转股溢价率纷纷走低,即转股价值不断提升。Wind数据显示,目前有16只可转债的转股溢价率为负,即将可转债转为相应的个股,其价值已经大于可转债的价格,具有一定的投资价值了。

可转债后期如何投资?

兴业证券黄伟平团队分析认为,短期市场可能偏难,落实到操作层面以收缩战线、防御为主, 可以保留高位优质股性个券以增强弹性,并将部分仓位移至前期调整较多的中低定位品种:1)科技标的性价比相对突出;2)新能源汽车产业链上游弹性标的;3)金融标的等。

中信证券明明团队分析认为,近一周转债市场总体表现较差。绝对价格较低的标的变现明显弱于高价标的,明显的回撤与近期的无风险利率回升有关,更与投资者情绪关联可能更大。低价券策略更适合短期博弈,而非长期价值,正股表现才是转债盈利的核心源头,把握好正股与转债的效率区别是转债市场获取超额收益的重点。在惊喜与效率两大关键词的框架下,建议投资者更关注市场的价值因子而非博弈策略。

短期市场情绪偏弱但随市场的回落也拉开诸多标的获利空间,策略层面随着价格回落在价值标的中间更有可为。顺周期与逆周期的两大视角着手:顺周期板块正处于收获的时间段,逆周期板块则正是参与的机会窗口。顺周期中建议以优质消费白马为底仓,更关注硬科技相关的方向,逆周期思路下我们仍旧关注需求侧中估值较低的基建方向,潜在供给扰动的上游周期方向,以及疫情冲击较重的服务领域。

天风证券孙彬彬分析认为,短期来看,随着权益市场进入结构型行情,游资在转债的“T+0”交易环节动能不在,以及纯债收益率小幅反弹,两方面的因素会继续推动转债估值收缩。对于估值调整的阶段性左侧,认为是可以积极对待的,尤其对于低价的YTM品种,短期布局,未来有可能会重复去年7月份低价品种的反弹行情。