下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 喵皇

数据支持 | 勾股大数据

5月19日,百度公布了2020年第一季度未经审计的财务报告。财报显示,百度第一季度营收225亿元人民币,Non-GAAP净利润31亿元人民币,同比增长219%。

百度的这份财报,不管是营收还是净利,均超出了分析师的预期。

受超预期的业绩影响,百度的股价从底部绝地反击,在盘后股价大幅跳涨,涨8.19%,报116.4美元。

或许不熟悉的投资者会纳闷,虽然百度利润暴增,但是收入下滑,这算的上一份好的业绩吗?从股价表现就知道答案了。这是因为一份业绩还是要放到大环境中去看。众所周知,今年新型冠状病毒疫情的爆发不可避免地对整体经济及广告行业造成了冲击,疫情承压以及一季度历来为广告淡季,市场也对百度的业绩并未有如此高的预期。

根据百度2019年Q4财报中所预计,百度2020年一季度预计营收为210-229亿元人民币,同比下跌5%-13%。而市场平均预期百度的一季度营收219.3亿元,Non-GAAP净利润14.65亿元。从百度交出的成绩单来看,公司不仅营收超出市场预期,净利润更是超出平均预期的112%,给了市场一个大大的惊喜。

事实上,百度股价反弹的时点本来可以来的更早一点的。从百度2019年的几份季报可以发现不管是业务数据还是财务数据,百度都在持续向好。但是2020年突如其来的新冠疫情黑天鹅事件还是让投资者有所顾虑,因而推迟了百度价值重估的时间窗口。

对互联网企业深度挖掘的景林资产已经提前布局,在一季报之前抄底了百度,大举买入。根据景林资产2020年第一季度持仓报告显示,公司新进了Zoom、百度、携程、B站、Uber、苹果、亚马逊等13只个股,前五大增持股分别为京东、百度、微软、拼多多以及好未来。值得注意的是,景林资产新进了百度100万股,持有百度市值超过1亿美元,为组合的第7大持仓。

那么我们能抄景林资产的“作业”吗,百度的价值投资的时间到了没?笔者认为,百度具有高安全边际以及可观的上升空间。一直以来,百度稳坐搜索引擎头把交椅,移动生态日渐完善,一季度凭借多元化的收入来源进一步展现了公司的业务韧性,AI新业务更是打开长期增长前景。

1

稳坐搜索引擎头把交椅,疫情凸显核心业务韧性

正如社交之于腾讯,电商之于阿里,百度的基石为搜索。百度一直是搜索引擎赛道的绝对龙头,并从搜索业务中持续获得丰厚的现金流。

搜索广告是用户明确表达需求之后再匹配的广告信息,这意味着搜索广告天然地具有很高的投放效率和效果,移动互联网时代搜索之于广告营销的价值依然显而易见。财报显示,百度2020年Q1百度在线广告收入达153亿元,占总收入的比重为63%。

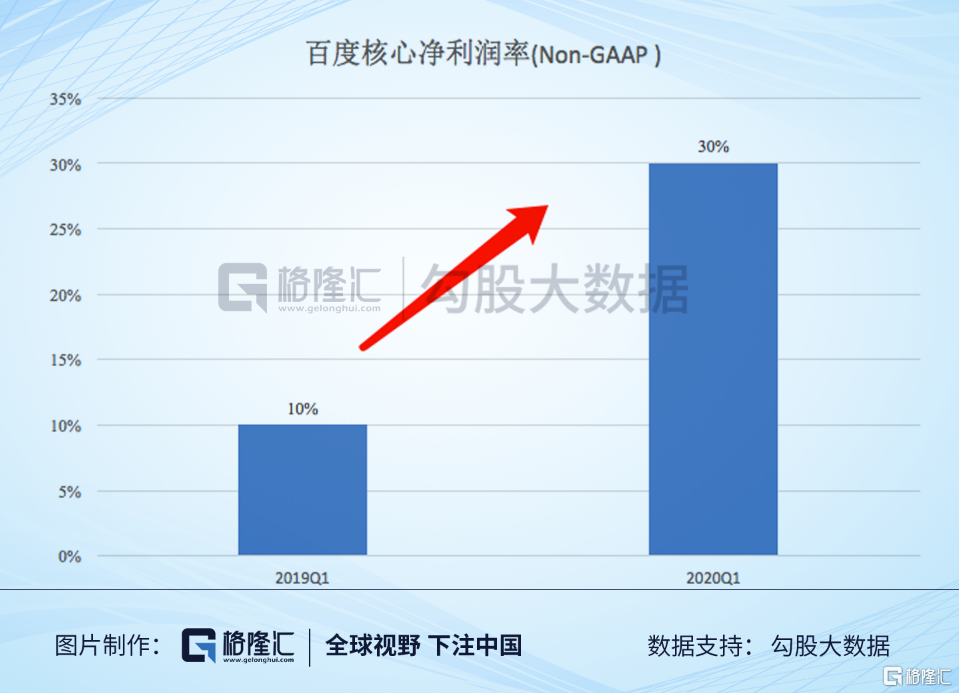

百度拥有强劲的盈利能力,在疫情的考验之下依然实现高质量增长,一季度核心业务(含搜索信息流广告与AI)的利润实现翻倍式增长。财报显示,今年一季度百度核心业务总营收153亿元,百度核心净利润(Non-GAAP)45亿元,同比增长148%,净利润率(Non-GAAP)达30%,比去年同期高20个百分点,具有较高盈利水平。

百度盈利能力提升,得益于运营效率提高、成本与费用缩减。百度一季度成本与费用为230亿元,同比减少8%。其中,收入成本为147亿元,同比下降1%,主要是因为流量获取成本下降。费用方面,销售和行政开支同比减少36%至38.5亿元,研发费用同比增长7%至44.4亿元。

另外,百度账面现金充裕,手握千亿现金。截止2020年3月底,扣除爱奇艺后,百度持有现金、现金等价物、限制性资金及短期投资共1367亿元,自由现金流23亿元。

2

移动生态系统强化,百度全年打通10亿+用户生态

目前百度最核心的移动生态已经从知识和信息扩展到服务与交易,形成了更全面和更多元的布局。百度CFO余正钧提到,百度核心业务的运营效率,主要受益于移动生态系统的增强,使得端内搜索比浏览器搜索增长更快、变现能力更强。

根据QuestMobile的数据,2019年百度系产品的用户规模突破10亿,BAT在“10亿用户”俱乐部再聚首。2020年百度App、百家号、智能小程序及托管页等业务持续巩固,实现健康增长。

今年一季度,百度App不间断提供新冠肺炎疫情相关权威资讯,平均每天有超过10亿人次通过百度了解疫情,推动百度App流量和用户时长强劲增长。数据显示,3月百度App日活跃用户数达到2.22亿,同比增长28%;App端内搜索量同比增长45%,信息流用户时长同比增长51%。

这意味着越来越多的人、在花越来越多的时间,通过百度去获取重要可靠信息。用户和流量在逆势增长,这正是一个互联网公司变现提升的基础。

根据QuestMobile最新数据,截至今年3月,移动互联网月活跃用户已达到11.56亿人,同比增长率仅为1.5%;截至今年3月,百度App月活跃用户数已达5.3亿。

百度App之外,百度移动生态中的百家号、智能小程序及托管页三大支柱也保持高位增长态势:百家号内容创作者数量突破300万,同比增长44%;国内唯一完全开源的小程序平台百度智能小程序月活跃用户数达到3.54亿,同比增长96%。

通过智能小程序,百度更深度地连接了用户,实现从信息到服务的升级。目前百度小程序已经成为部企业开发者的必选项,覆盖271个细分行业,在移动视频、移动购物、生活服务、旅游服务、汽车服务、新闻资讯等领域,均出现了众多月活过百万的智能小程序。

在5月13日百度移动生态大会上,百度重磅宣布,今年下半年将全面打通百度APP、百家号、智能小程序、好看视频、百度百科、百度贴吧以及爱奇艺等所有百度系的移动产品和平台,让创作者能够跨平台运营,获得更丰富的用户群体。

“当今世界唯一最巨大的力量是变革的力量”,打破“孤岛”模式预示着创作者一次创作就可以直达10亿用户,这不仅能为创作者及用户带来更好的用户体验,同时也将帮助百度提升用户粘性,突破用户天花板,提升单用户价值,带来更高的商业价值。

3

百度的下一站:AI新业务商业化加速

百度是全球最大的中文搜索引擎,是中国最大的以信息和知识为核心的互联网综合服务公司,更是全球领先的人工智能平台型公司。要说人工智能的想象空间,可不止再造一个百度那么简单,那完全是一个难以估算的蓝海市场,虽然道路也必然是曲折的。

幸运的是,百度已经建立了领先优势。根据国家工业信息安全发展研究中心《人工智能中国专利技术分析报告》显示,2019年中国人工智能专利申请量排名中,百度以5712件位列第一。

从对业绩的贡献来看,随着小度助手、智能云和Apollo加速商业化落地,AI新业务已经成为百度的强劲增长引擎。2020年一季度,百度包括AI新业务、爱奇艺会员等收入在内的其他收入达83亿元,同比增长28%,占总收入的比重从2019年的同期的26.6%提升至37%,足以见得AI新业务对百度收入的推动已经举足轻重了。

在智能硬件方面,小度智能设备销量增长强劲,智能音箱出货量国内第一,有屏智能音箱出货量全球第一。据IDC、StrategyAnalytics、Canalys三家市场研究公司调研显示,2019年小度有屏智能音箱出货量全球第一。在智能手机出货量同比下降的趋势下,中国2019年智能音箱市场出货量达到4589万台,同比增长109.7%。

在智能云方面,随着“新基建”号角的吹响,百度宣布全面升级智能云。在5月18日举办的百度云智峰会上,百度宣布“以云计算为基础,以人工智能为抓手,聚焦重要赛道”的新战略。百度CTO王海峰称,全新升级的百度智能云融合了云计算、百度大脑、大数据等百度核心技术,将在新基建大潮中,成为加速AI工业化大生产的关键力量。

全新的百度智能云必然会为百度打开新的增长空间。随着公司AI能力的落地,在智慧医疗、智能金融、智能客服及营销、智能制造、智慧城市等领域积累大量实践案例,让大量个案性AI成为平台型AI,百度智能云的的商业化潜力爆发,对公司长期的业绩增长意义重大。

在自动驾驶Apollo方面,Apollo代表了中国最强自动驾驶实力,已形成自动驾驶、车路协同、智能车联三大开放平台,也是全球最大自动驾驶开放平台。截至2019年底,Apollo拥有177家生态合作伙伴,汇聚全球开发者36000名,开源代码数56万行,专利申请超过1800余项,获得全国150张自动驾驶测试牌照,测试里程超过300万公里。2020年第一季度,知名研究公司NavigantResearch将百度Apollo列为全球四大自动驾驶领域领导者之一。

目前百度Apollo正在凭借领先的技术和解决方案,助力各地智能交通建设,接连中标重庆、合肥、阳泉等地车路协同新基建项目。新基建正在成为拉动中国经济增长的新方式,百度Apollo也有望借新基建之东风实现在智能交通上商业化之路,获得巨量潜在市场。

4

结语

百度的基本盘牢固,各项业务一直处于稳步爬坡的状态,在积累了足够长的时间之后可能会有爆发式的增长,势如破竹。超预期的一季报已经开始纠正百度的低估值。眼下,还有两个引发百度价值重估的机会。

其一,随着疫情的好转,国内的线下活动已经快速恢复,消费者的需求集中式激发,商家营销意愿、广告主投放需求提升。一季度是广告淡季,最艰难的时刻已经过去,随着广告行业的触底回升,百度也迎来新的增长机会。

其二,虽然百度还没用官方宣布在港二次上市,但正所谓“无风不起浪”,阿里巴巴已经于去年成功在港二次上市,并获得了不错的市场表现,引发中概股回归潮;有报道称,京东已经进入在港上市的最后阶段;此外,网易也被传出秘密递交二次申请。二次上市可以拓宽融资渠道,分散风险,我们有理由相信,百度也会有二次上市意愿,并加快相关进程。

国内投资者相比国外投资者对中国互联网公司理解更深,有望提升公司的估值水平。据公开信息显示,摩根士丹利、高盛、奥本海默等26家券商均对百度给出了“买入”、“增持”、“跑赢大盘”等乐观评级。如此来看,投资百度的时间窗口已经正在打开。