下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临策

西部大开发

5月17日,新华社受权发布《中共中央、国务院关于新时代推进西部大开发形成新格局的指导意见》。

此次《指导意见》主要涉及如下几项重点内容:

第一,基础设施建设。

据《指导意见》,确保到2020年西部地区生态环境、营商环境、开放环境、创新环境明显改善,与全国一道全面建成小康社会;

到2035年,西部地区基本实现社会主义现代化,基本公共服务、基础设施通达程度、人民生活水平与东部地区大体相当等。

到2035年西部基础设施通达程度与东部看齐,将带来新一轮基建的高增长。

文件明确提及川藏铁路、沿江高铁、渝昆高铁、西成铁路等重大工程规划建设,此外物流枢纽、航空口岸、水源治理工程等项目规划也得以强调。

第二,高新技术产业。一方面强调提升创新发展能力,另一方面强调推动形成现代化产业体系。

第三,改革开放力度进一步加大。改革方面,包括要素市场化配置改革、科技体制改革等信用体系建设等;对外开放方面,从开放方向来看,主要包括“一带一路”、沿边、内陆多层次开放平台等,从方式来看,主要包括西部优势产业与国际产能合作,对接京津冀、长三角、粤港澳等重大战略等。

阿策认为,对于短线交易,西部大开发政策的价值在于从涨停股中择强者接力,两个方向的投资机会值得重点关注:

一是西部基建相关的交通运输、水利建设,以及水泥、工程机械相关板块,今日涨停的有:

西部建设,新疆企业,公司是全国十大预拌混凝土生产企业,是西北地区最大的预拌混凝土生产企业。公司产品主要面对新疆地区市场,包括乌鲁木齐市,库尔勒市和奎屯市等三个区域市场,公司在三个区域市场的市场占有率均在40%以上。“西建”牌混凝土是新疆预拌混凝土行业唯一的名牌产品。

北新路桥,新疆企业,公司是新疆规模最大、实力最强的大型公路工程施工企业,跃居西部地区公路工程施工行业前列,拥有公路工程施工总承包一级、公路路面工程专业承包一级、公路路基工程专业承包一级、桥梁工程专业承包一级等资质。公司现在有先进的大型公路施工设备695台(套),年施工能力20亿左右。

筑博设计,西藏企业,次新股,主营建筑设计、城市规划和设计咨询。但收入主要来自华南地区,19年西南、西北地区收入占比分别为18.88%、6.43%。

三圣股份,重庆企业,主营商品混凝土及外加剂等新型环保建筑材料的研发、生产、销售,同时公司旗下春瑞医化生产的K13产品是达芦那韦的重要中间体,供货给博腾股份。

川润股份,四川企业,于2017年成功开发出具有自主知识产权的国内首台套特高压调相机油系统,并完全实现国产化,目前成功运用于扎鲁特—青州(±800KV特高压输变电线路)、锡盟—泰州(±800KV特高压输变电线路)、酒泉-湘潭(±800KV特高压输变电线路)三条特高压输变电线路。

震安科技,云南企业,公司是专业从事建筑减隔震技术咨询,减隔震结构分析设计,减隔震产品研发生产。公司最新一期的送转方案为10转8股派2.3元(含税)。

二是现代农业、“互联网+”等新业态与当地优势资源结合,农业,以及旅游休闲、健康养生等服务业预计将得到提振,今日涨停的有:

供销大集,陕西企业,供销大集将以加盟形式拓展网点,并对相关的基层网点进行信息化转型和功能升级,打造全国性为“三农”提供综合服务的O2O商品流通平台,实现农产品进城和日用消费品下乡的双向流通机制。

西部牧业,新疆最大的原奶供应商;A股唯一原料乳输出标的;乳制品加工占营收73%,畜牧业占营收23%;2018年9月当月资产生鲜乳2918吨;拥有新疆目前仅有的两张婴幼儿配方奶粉生产销售许可证。

天润乳业,新疆最大规模乳企,产品构成中60-70%为低温酸奶,核心单品为爱克林酸奶;2017年共实现乳制品销售13.74万吨;收购新疆天澳牧业有限公司后,实现奶源自给自足。

新农开发,新疆企业,国内大型良繁技术育种供应商,主要产品为棉花、水稻、小麦等大田作物种子以及瓜果蔬菜、苗木花卉种子。

香梨股份,新疆库尔勒梨(香梨)龙头。

新赛股份,新疆企业,公司农业主要产品为棉籽、葵花籽、菜籽及其他油料作物。

众兴菌业,甘肃企业,北方主要菌菇生产商。

西部创业兼容两个选股思路,单独放在下面:

西部创业,宁夏企业,公司是宁夏首家上市公司,公司以高新技术为主导、特色生物资源开发为基础、优质葡萄酿酒、枸杞深加工等特色生物资源深度加工为主体的企业。2016年2月2日,公司完成重大资产重组后主营业务变更为生态农业产业化、酒的研发、生产与销售,铁路开发建设与经营管理、仓储和物流服务。

铂钯铑涨价

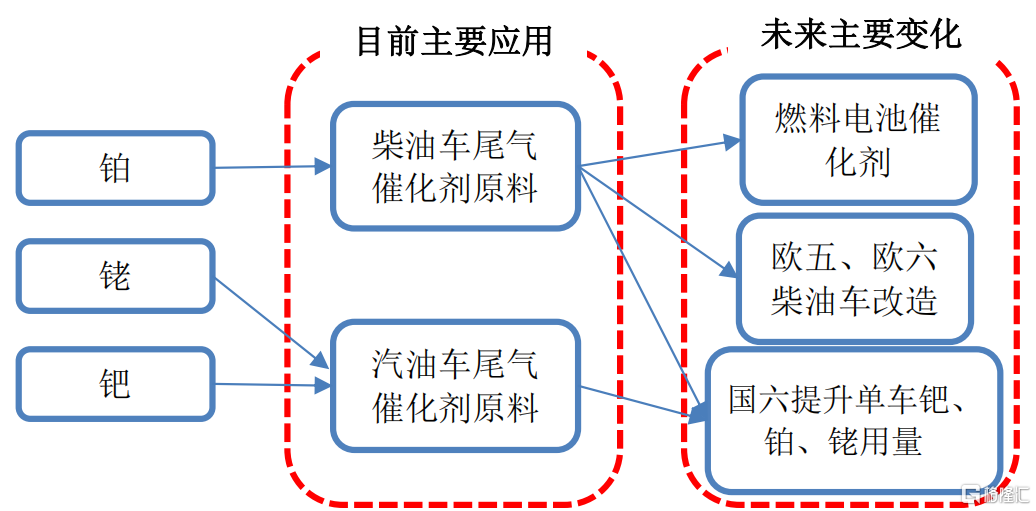

铂、钯、铑同为铂族金属,均主要用于汽油车尾气催化。

铂与钯性能相近,历史上价差过大导致铂钯多次相互替代。一般汽油车尾气催化器中铂、钯、铑用量比例为 1:8:2。在柴油车尾气催化器中主要使用铂,少量采用钯。

铂族金属多为伴生矿山,以镍铜矿伴生和铬铁矿伴生为主。伴生属性决定其扩产决策复杂,供给格局不易变化,价格波动周期长。

历史来看,铂价格由供需+贵金属属性共同定价,目前铂价格处于近十年价格底部。

2001-2008年铂上涨主要由于汽车产量持续攀升+2001年铂钯价差过大导致铂对钯需求有一定替代,2011-2015年下跌主要由于经济周期下行,2015年底以来下跌主要由于大众柴油门导致柴油车产销量下滑拖累铂需求。

钯与铑价格处于历史中高位,钯与铑由供需定价,无明显贵金属属性。

近三十年钯与铑有两轮上涨周期,1996-2001年为全球钯金投资基金囤货驱动的上涨8倍以上,2016年初至今上涨主要是大众柴油门导致汽油车对柴油车有一定替代,以及尾气排放政策趋严带动单车钯、铑需求上升,期间钯价格最高涨幅4倍+,铑最高涨幅20倍。

未来,国五转国六、欧洲柴油车改造和氢能源汽车将成为刺激三种金属需求放量的重要因素。

例如,以2019年国内汽车产量为基准,则国五全部转国六将带动钯需求增长19.42吨,占2019年全球钯需求的5.9%,铑需求增长4.51吨,占2019年全球铑需求的12.7%,铂需求增长7.78吨,占2019年全球铂需求的2.9%。

综合考量,预计2020-2022年铂供需关系分别为-5.4吨,-9.3吨,-8.6吨,钯供需关系分别为-16.3吨、-19.3吨、-14.3吨,铑供需关系分别为-2吨、-3.4吨、-5.7吨。

铂钯铑上涨受益标的:贵研铂业、中金环境、白银有色。

贵研铂业是全球铂族金属回收及加工龙头,年回收铂族金属8-10吨,原料买断式定价部分及库存有盈利弹性,同时主业方面国六尾气催化器及工业催化剂等业务持续增长,氢能源催化剂布局有望带来更大成长空间;

中金环境已建成20吨铂族金属回收产能,原料买断式定价部分及库存有较大盈利弹性;

白银有色是全球铂族金属资源龙头SIBANYE的第一大股东,持股12.26%,SIBANYE2019年矿产铂33.8吨,矿产钯29.7吨,矿产铑4吨,净利润对铂、钯、铑价格变动弹性大。

参考研报:

《申万宏源-国六、欧五、欧六改造驱动铂钯铑涨价周期》

《兴业证券-国五切国六,对铂系金属的拉动有多大?》

油服

行业景气下油服公司收入普遍增长,利润水平出现分化。

从收入和利润端来看,2019年受益于能源安全战略下国内油气投资高度景气,多数油服公司的收入快速增长30%-50%,而利润端增速分化程度大,杰瑞股份等公司实现了利润翻倍以上增长,而部分公司利润同比下滑,利润增长分化主要受到公司自身产品竞争力、议价能力、成本费用控制的影响。

2020 年一季度,油服行业公司不同程度受到疫情影响,其中杰瑞股份和中海油服及时复工复产,保持了业绩高速增长,利润增速分别为 102%和 3581%,其他多数公司均为亏损。

同时,2020 Q1 油服公司新接订单快速增长,中油工程和海油工程Q1 新签订单分别同比增长58%和93%,基本都来自国内,说明油服行业景气度维持在高位。

年初以来油价下跌幅度较大,油服公司股价也随油价显著回调。

但本质上,我国石油业资本支出是受国家能源安全的国策推动的,而非油价。

2020 年是国内油气七年行动计划第二年,仍处于起步阶段,国内原油产量较 2 亿吨红线仍有差距,天然气也较目标有较大距离,2018-19 年天然气产量增速不足以达到 2020 年产量目标。基于以上原因,我们预计国内油服行业景气将持续。

阿策认为此前的油服板块下杀有一定的错杀性质,随着国际油价的回升,市场情有望回暖,板块迎来估值修复行情。

重点关注油服行业具有核心竞争力和优秀成本管控能力的公司杰瑞股份,建议关注中海油服、海油工程。