下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨科伟、姚郑康

来源:克而瑞地产研究

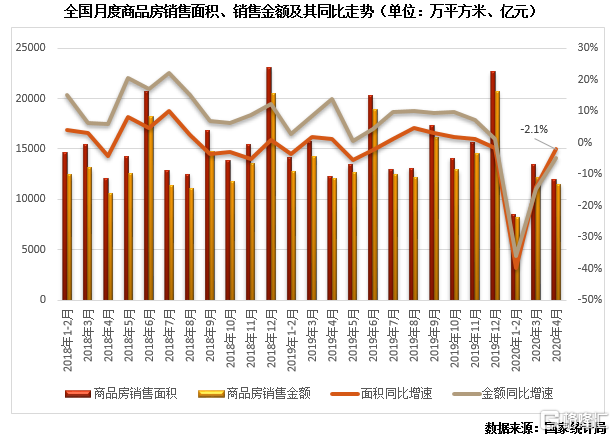

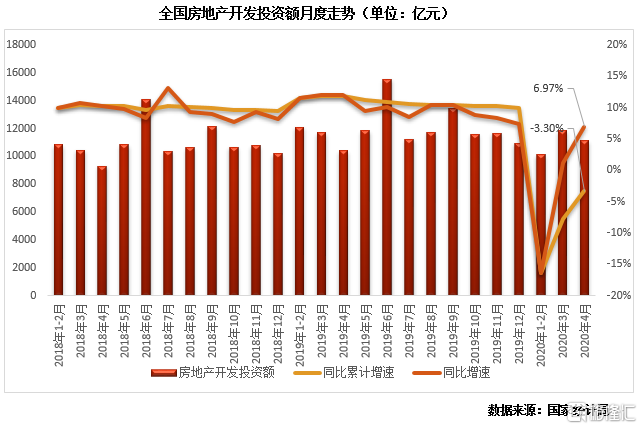

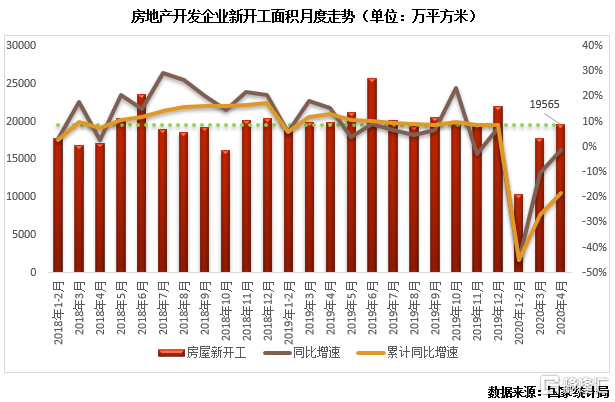

15日上午,国家统计局公布了2020年1-4月房地产业各项数据,新房销售面积、开发投资额累计同比降幅分别收窄至2.1%和3.3%。但4月单月情况而言,新房销售面积和金额都环比回落且中部、东北地区恢复缓慢,市场复苏后劲略显不足;土地市场交易规模大幅回升,新开工面积也回归正常水平,二者支撑开发投资额继续保持高位。

随着复工复产有序推进和积压购房需求陆续释放,行业恢复也在如期进行中,我们认为二季度市场热度仍能惯性维持,但外围疫情对国内经济恢复不利,城镇失业率居高不下且再次恶化反复,居民实际收入和未来预期不利于楼市成交继续扩张,后续市场仍将面临回落压力。

1

4月销售面积、金额分别环比下跌11%和5%中部、东北复苏缓慢

2020年4月,全国新房销售复苏延续,但整体后劲略显不足。一方面,全国整体市场继续复苏,4月商品房销售面积11995万平方米,销售金额11498亿元,二者同比降幅均继续收窄至2.1%和5%。但另一方面,销售增长也略显后劲不足,4月商品房销售面积、金额较3月环比分别下降11%和5%,没能出现连续回升势头。

与整体市场变化相呼应的是,局部地区复苏情况分化明显。分区域来看,东部、西部区域复苏较快,前4月商品房销售面积累计同比降幅已分别收窄至17.5%和16.2%;但中部及东北地区相对缓慢,累计同比降幅均仍超过20%。分城市来看,深圳、南京、杭州等核心城市4月新房销售规模已超过2019年同期,而部分内陆三四线城市新开盘项目销售普遍依旧去化困难。

2

土地购置与新开工快速恢复支撑前4月投资降幅收窄至3.3%单月同比增7%

4月,全国房地产开发投资额完成11140万元,同比增6.97%,并于2019年四季度月均水平相当。虽然较3月环比回落6%,但仍处于历史高位。以此推动下,前4月开发投资额累计同比降幅收窄至3.3%,较前3月收窄4.4个百分点。

我们认为,4月开发投资额主要受各地积极开工后新开工投资增长,以及房企土地购置力度加大共同支撑,4月土地购置面积同比增13.8%,受供地结构主要集中于一二线城市影响,土地成交价款更是同比增长82.2%。随着各地疫情管控逐渐放开,各地待建项目纷纷着手开工下房屋新开工面积已恢复正常水平,加上施工方普遍加大施工强度,新开工投资集中发力成为开发投资额维持高量并继续持续回升的主要支撑。随着年中销售节点的到来,预计5月新开工投资规模将继续增加,有望推动开发投资额累计同比增速在第二季度末回正。

3

4月新开工面积接近两年来月均水平土地交易规模大幅回升

从新开工面积来看,4月房屋新开工面积已恢复正常水平。各地疫情管控逐渐放松下,4月全国房屋新开工面积增至19565万平方米,环比增9.71%,同比跌幅显著收窄至1.31%,已与2018年以来月均水平基本相当。

我们认为,二季度房屋新开工面积将继续增长并在中短期内成为开发投资额的主要支撑。考虑到即将到来的年中销售节点,房企处于销售业绩考虑将加快加大重点城市项目新开工进度,以在疫后核心城市窗口期内达到预售门槛以推盘入市。因此预计中短期内全国房屋新开工面积将持续增长至阶段性高点。

从土地购置来看,4月房企普遍加大土地投资力度,土地购置面积和土地成交价款分别同比增18%和82%,拉动累计购置面积同比降幅收窄至12%,拉动土地成交价款同比回正并增幅达7%。前4月全国房地产企业土地购置面积达3151万平方米,累计同比降幅收窄10.6pts至12%。各地供地规模快速加大、重点城市新房销售回升的背景下,土地市场交易规模大幅回升,尤其部分一、二线城市土地市场呈现供需两旺、量价齐升的态势,结构性拉抬土地价格达到历史高位。

综上,我们对于后市给出如下几点判断:房地产行业疫后恢复进程好于预期,开发投资规模始终保持较高水平,新开工及房企拿地规模均已恢复正常水平甚至超过月均,商品房销售规模恢复也有条不紊,但各区域间分化、恢复快慢差距显著,也略显后劲不足。

我们认为二季度市场热度仍能惯性维持,但外围疫情对国内经济恢复不利,城镇失业率居高不下且再次恶化反复,居民实际收入和未来预期不利于楼市成交继续扩张,中部、东北地区销售规模增长相对缓慢,后续市场仍将面临回落压力;目前新开工规模已恢复正常水平,二季度及下半年新开工面积有望继续增长至高点,伴随各地土地“宽供应”下地市成交规模高位维持,预计房地产开发投资额将继续保持较高水平,并有望在第二季度末累计增速回正。