下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:减持

目标价:15.89港元

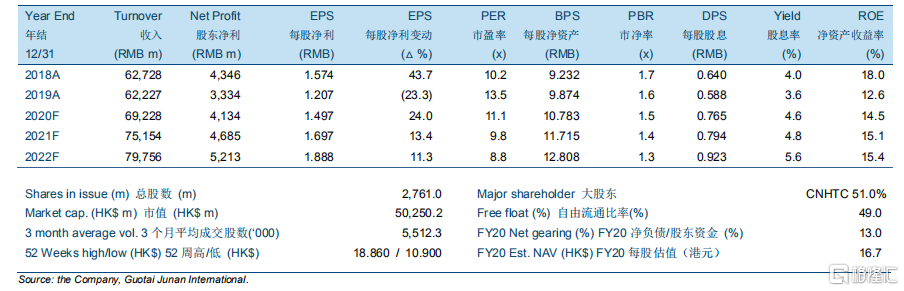

重卡行业销售在2020年4月同比增长61.0%。我们认为增长主要是由于新型冠状病毒疫情导致今年第1季度的需求积压以及基建投资的焦点为缓解经济影响,从而增加了卡车需求。我们预计旺季将推迟到5月和6月。另一方面,环保推动将刺激重卡的替换需求,而更多的国三柴油重卡将被淘汰。

我们将2020年至2022年的利润预测分别上调4.7%/6.8%/8.1%。调整后,我们预计2020年至2022年股东利润分别同比增长24.0%/13.3%/11.3%。由于4月份重卡的恢复好于预期,我们增加了销量假设。另外,鉴于2020年1季度济南卡车(951.SZ)出人意料的强劲毛利率改善,我们也提高了2020至2022年的毛利率。

由于受到一系列利好消息的影响,市场情绪明显改善。估值飙升至很高的水平(预测估值见图-5和图-7),我们对此水平能被维持不抱有信心。因此,我们将投资评级下调至“减持”,因为我们预计正面因素已反映,但将目标价上调至15.89港元,相当于9.4倍2020年市盈率和8.3倍2021年市盈率,1.3倍2020年市净率和1.2倍2021年市净率。