下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 冥王星

数据支持 | 勾股大数据

反弹出天际的美股连续两天出现大跌,前天大跌的导火索看上去是福奇的锅,他在听证会上警告若在条件不成熟的情况下强行重启经济,可能会导致疫情再次爆发,后果严重。

昨天晚上大跌的导火索看上去是鲍威尔的锅,他称美国的经济复苏,包括劳动力市场,可能会比想象中更慢,而经济依然面临着显著的下行风险。

两个人讲的不是一个东西,但却共同指向的是美国市场当前最关心的问题,即美国的经济复苏强度问题。前者事关重启,没重启,何来复苏?后者则称复苏可能比想象的慢。

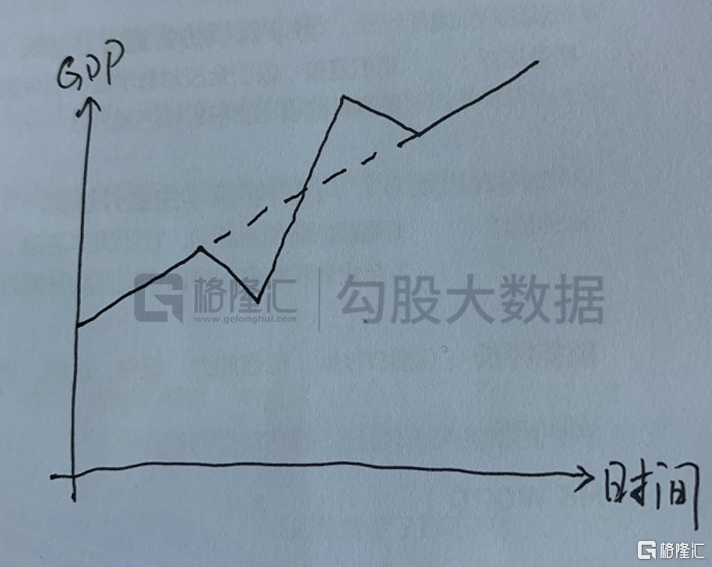

美股可以说是走了一个深V,而深V所包含的对经济的期待也是深V,但如果经济的深V没有实现呢?

1

美国的经济状况

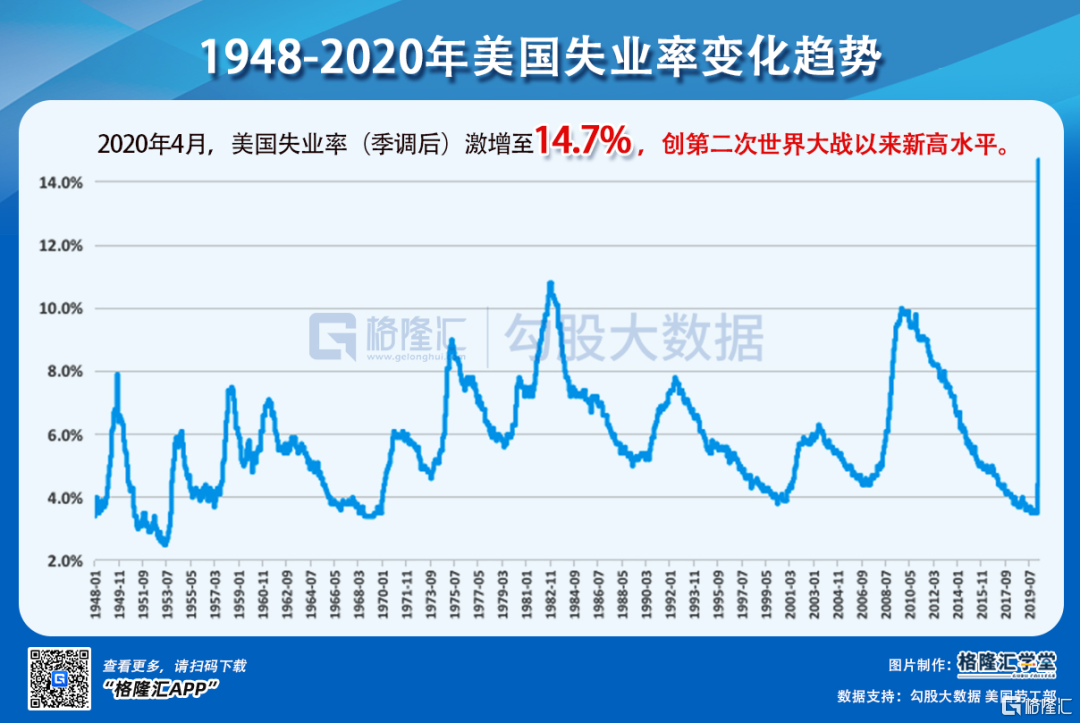

正如鲍威尔说的那样,这次衰退的范围和速度尚无现代先例。2月底欧美国家开始发酵,到现在,也就是不到3个月时间过去了,仅3月和4月,美国非农失业人数合计达2120.1万人,而从2010年2月到这波高峰之前,美国也就增加了2148.8万就业。也就是,2个月就抹去了过去十年创造的工作机会。

但这显然还不是最糟糕的时候,美国4月份的失业率达到了14.7%,创了第二次世界大战以来新高水平。从美国官方的发言来看,5月的失业率将再挑战新高,估计在20%以上。

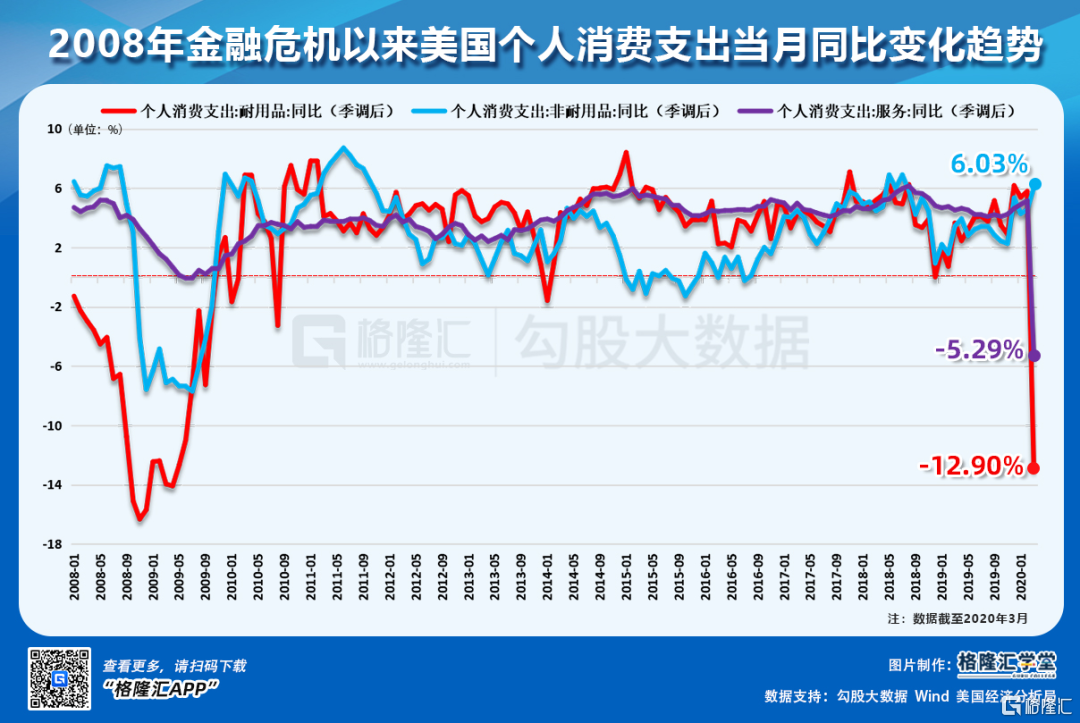

失去工作让人笼罩在对未来的巨大不确定性中,生活的颠覆反应到宏观上,就是消费支出的减少。可以看到,3月份,美国的个人消费支出上,耐用品支出同比减少了12.9%,服务支出减少了5.29%,均呈断崖式下跌,只有非耐用品支出(主要是食品等)同比增加了6.03%,或者是在疫情的不确定性,人们的囤货情绪上升导致。

美国的经济体里,消费占GDP近70%,所以消费支出的减少,对美国经济的影响会相当显著。

当然,到现在为止,我们还可以描述为这些断崖式下跌是暂时的。疫情问题,短期是流动性问题,人们暂时失去了收入,企业暂时失去了现金流,只要流动性危机度过去,疫情控制后,一切回到正轨,这个扰动很快就消失。

所以,我们看到美联储和美国政府前所未有的力度向经济体里注入流动性,用美联储放水,用政府负债的方式,借给企业和个人流动性,只要度过去了,大家的收入回来,把这些钱还回去,一切就OK了。

但这里有个问题就是,一是美国经济能否迅速重启,二是即使重启,经济真的能很快修复吗?

两个条件只要一个没有满足,短期的流动性问题就会变成长期的偿付能力问题。个人的违约率会上升,企业的违约率会上升,更多的破产潮就会到来,更多的裁员也会到来。

就好比美国的航空业,尽管航空公司们为了获得政府救助,与政府达成了协议,暂时不裁员,这个协议只会到10月。如果这个之前美国经济仍然无法重启,或者即使重启,客运量没有恢复,裁员就不可避免发生。

而根据国际航空运输协会的信息,航空业的客运量估计最早要到2023年才能恢复到2020年疫情前的水平,所以,短期来看航空业是遭遇了流动性危机,但长期来讲,是偿付能力问题,客运量的消失让航空业无法吸收更多就业。大概率,美国航空业的大规模失业不可避免,美国联合航空这周一就称它计划自10月开始将砍掉30%的白领工作。

而美国到底存在多少个类似航空业这样的情况,有些需求将不是短期消失,而是在很长一段时间都消失了,不会回来?

这些目前都很难预料,所以,在前方,不一定是V形经济底,还可能是其他。

2

会有多少种形态的经济底

股市的这波深V,有对美国重启经济的期待,以为经济重启后,曾经因经济封锁而消失的需求都基本上能回来。所以市场欢呼美国政府计划的经济重启,至于重启后经济能不能快速修复,还没有price in股价中。

而无论是福奇的警告,还是鲍威尔对经济的描述,都表明经济的底可能以其它形式呈现。

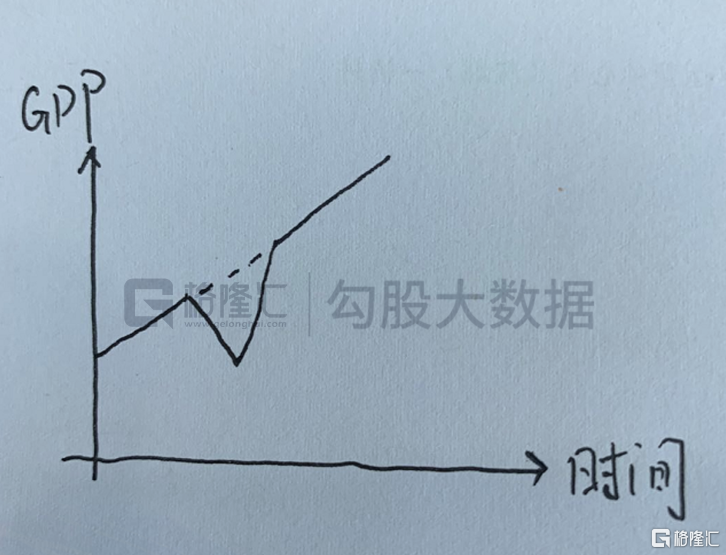

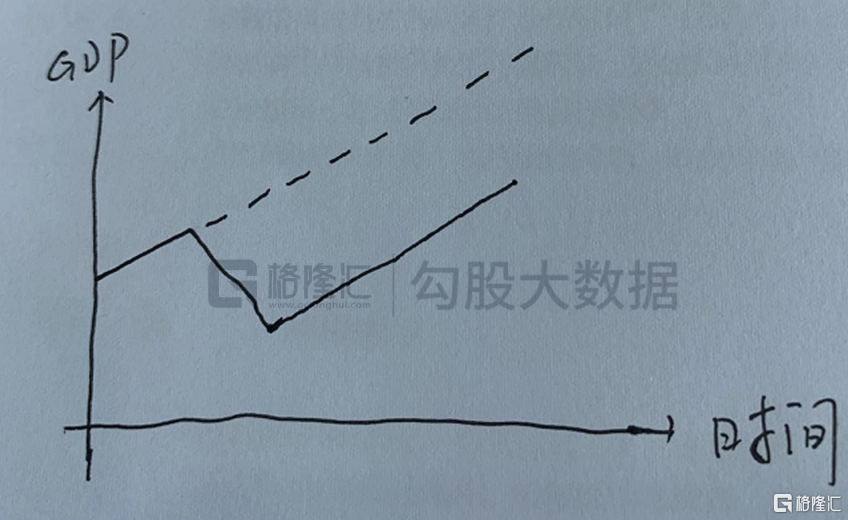

它可能是U形底,经济复苏的时间比想象得要慢。这种情况出现,可能是因为疫情因素或者两党政治因素,美国经济重启缓慢,错失了当前流动性赢得的经济窗口。如果是这种情况的话,对当前美股是利空,市场会因为迟迟得不到经济好转的迹象而失去耐心与信心。当然,这种情况下,美股调整不可避免,但崩盘创出新低的可能性比较低。

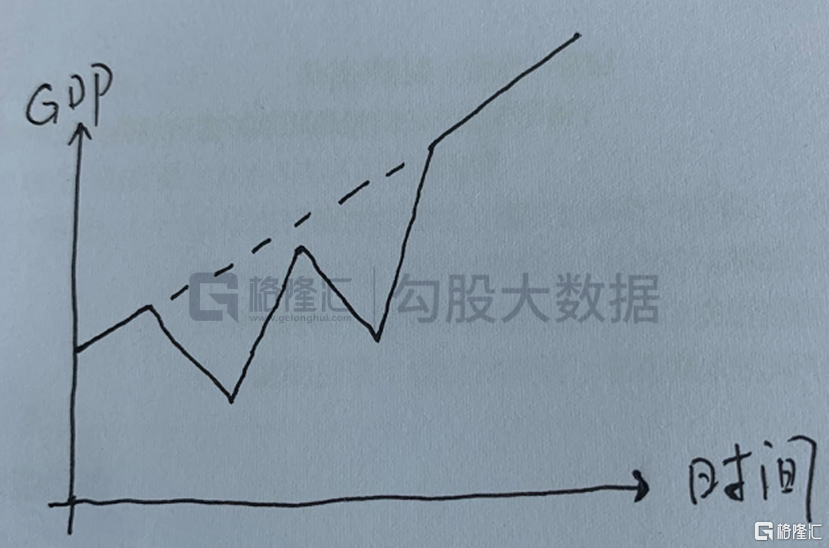

还有一种是W形底,也就是我们经常称的W双底。这种情况出现,可能是因为重启太快,经济冲了一波,但疫情重新爆发,导致经济不得不重新回到封锁状态,经济活动重新受到抑制。当然,也可能不是疫情原因,而是其它。

W底在2008年-2012年欧元区出现,第一个底是2008年金融危机,第二个底是2011-2012年欧元区主权债务危机导致。而主权债务危机的出现与2008年金融危机不无关系,因为欧元区政府在金融危机中大量负债去救助经济,又加上它们没有铸币权,最终导致自己的清偿能力不足。

就当前来看,多国政府都是以前所未有的力度负债拯救经济,可以肯定,疫情过后,主要经济体的政府负债率又会上一个大台阶。这些债务未来怎么得到解决,尤其是仍然没有铸币权的欧元区各国。可以看到,市场已经在担心这点了。在前所未有的大放水背景下,美国、英国、德国、中国的国债利率都是下行的,但意大利、西班牙、希腊的国债收益率却是上升的。欧元区的债务危机是否会卷土重来?

这些因素可能导致W底出现,W底意味着未来的股市震荡会非常大,在2011年欧债危机发酵中,无论是美股,还是A股,都出现了非常大的调整。

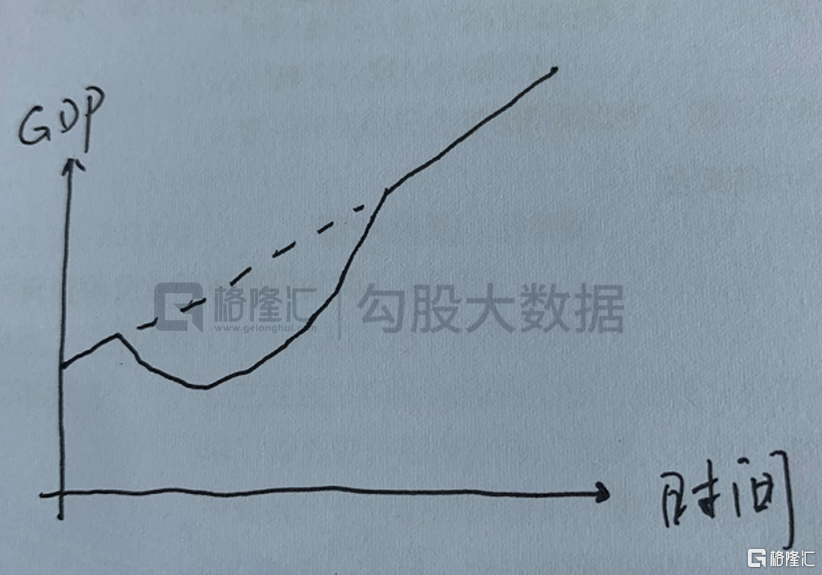

无论是V形底,还是U形底,或者W形底,都意味着经济最终还是会回去,有一种更糟糕的底是L形底,经济再也回不到曾经的轨道上去了(在同一个时间点上,它的产出将永远低于原来的增长路径)。它可能源于疫情对世界格局的改变,也可能是其他。总之,这种情况出现,当前的股市显然要往下掉一个大台阶,这是最糟糕的局面。我们期待我们能够避免这种情况的出现。

除了这种最糟糕的底,我们也可以期待一种最让投资者兴奋的底,Z形底。这种情况也不是完全没可能出现,如果很快出现特效药,如果疫情很快神奇消失了,如果各国不再搞对抗,报复性的消费加上泛滥的流动性,可能把经济从过冷推向过热。这种情况出现,对股市而言,是幸事,也是不幸,幸在股市可能推入狂热的泡沫之中,大家都会赚得非常开心,不幸是,经济不会崩盘,股市却可能泡沫破裂,只是谁接最后一棒的问题。

3

结语

5种形态的底,V形底是次优,Z形底是最好,L形底是灾难。就当前的股价来讲,美股已经基本充分price in了V形底,所以,在当前这个时间点上,投资美股,要么是赌Z形底会出现,要么就是赌在放水的刺激下,股市会完全脱离基本面,也就是出现基本面无法支撑的估值。

最近许多大佬都出来唱空美股,比如David Tepper周三向CNBC表示,“其可能是我见过的估值第二高的股市。”他指的第一高是2000年的互联网泡沫。也就是说,有些大佬已经认为当前美股的估值已经是基本面支撑不起的了。据悉,David Tepper目前只持有约10%到15%的多头头寸。

个人看法是,在美联储都表态谨慎下,投资者还是留一手得好,Z形底出现的概率是相当低的,V形底都可能难出现。尽管最糟糕的L底很难出现,但对已经充分期待V形底的当前股市,U形底或者W底带来的股市震荡,也会让被套者很难受的。