下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:农业银行

评级:正面

1.大型银行和股份制银行的平均不良贷款率在2020年一季度相对稳定。预期地区性银行在未来几个季度将出现更大的资产质量压力,令其盈利波动性加大

2.我们预计5-6月的新增人民币贷款将保持强劲,银行的贷款态度将不会发生重大变化

3.大银行将继续领导同业支持普惠金融贷款

4.净息差在未来几个季度将无可避免出现更大下行压力,但大型银行和股份制银行可通过强劲的资产负债表增长部分抵消负面影响

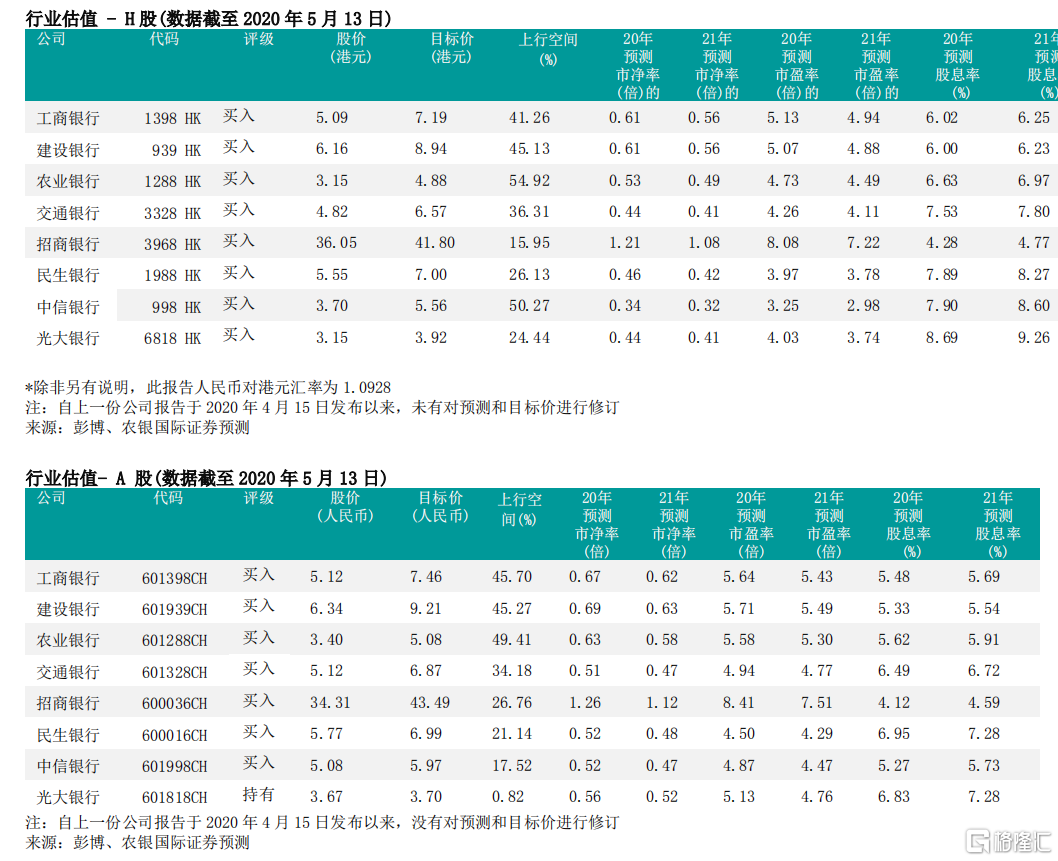

我们重申对A及H股银行业的正面评级。然而,从当前估值和股息收益率看,我们较偏好H股银行。预计行业基本面有望最早在2020年四季度稳定下来。我们的行业首选是农行(601288CH,1288HK)和建行(601939CH,939HK)

地区性银行资产质量压力更大。根据中银保监会统计,截至2020年3月末,行业平均不良贷款率为1.91%,环比微增5个基点。依银行类别看,大型银行的平均不良贷款率环比仅上升1个基点至1.39%,而股份制银行的平均不良贷款率则与上季度持平于1.64%。然而,城商行和农商行的资产质量压力在2020年一季度开始呈现,其平均不良贷款率环比分别上升13个基点和19个基点至2.45%及4.09%。这是由于地区性银行对小微企客户集中度较高,以及其业务规模规模较小。我们对未来几个季度银行的资产质量前景维持审慎;因为在2020年一季度出现的逾期贷款将滞后反映为不良贷款。然而,我们认为大型银行和股份制银行的资产质量将较地区性银行稳定。我们认为,地区性银行较高的资产质量不确定性将令其盈利在未来几个季度出现较大波动。在2020年一季度,大型银行和股份制银行的净利润总额分别同比增长4.69%和9.4%,而城商行和农商行的净利润总额则同比下降1.16%和微升1.94%。

5月及6月新增贷款将保持强劲。截至2020年4月末,行业贷款总额同比增长12.9%,略高于3月底的同比增长12.7%。这反映银行近月逐步增加了对实体经济的支持。其中,4月份新增人民币贷款为1.7万亿元人民币,而中长期贷款占比则稳定在58.5%的水平(2020年一季度为60.6%),显示银行的贷款态度仍然较乐观。20年首4个月的人民币新增贷款总额为8.8万亿元人民币,占我们全年新增贷款目标的46.3%(2020年目标:19万亿元人民币)。假设2020年上半年新增人民币贷款将达全年目标的60%,5月和6月的新增人民币贷款将平均每月增长1.3万亿元人民币。

大型银行领导普惠金融贷款增长。与我们预期一致,大型银行正为普惠金融承担较大的社会责任,尤其在面对新冠肺炎疫情及中国经济增长放缓的情况下所引发的资金需求。中银保监会数据显示,2020年一季度大型银行的新增普惠金融贷款环比上升15.2%,远超其他银行类别介乎于3.3%-5.7%的环比增幅。尽管如此,农商行仍然是普惠金融的主要资金来源,其在2020年一季度新增普惠金融贷款占总额的36.2%,而大型银行跟随其后占29.9%。相信这两个银行类别将仍然是未来普惠金融贷款的重要支撑。

企业积极扩阔资金来源。社会融资规模反映资金需求正不断加强。2020年4月份社会融资增量为3.09万亿元人民币,同比增加85%,其中银行贷款占比从2020年一季度的65.4%下降至4月份的52.4%,同期公司债券发行在社会融资的占比从2020年一季度的16.0%攀升至4月的29.2%。这表明受新冠肺炎疫情影响,企业的资金需求已经不能依靠银行贷款来满足,较优质的企业将需要更积极扩阔资金来源。从地理上看,根据人民银行统计,2020年一季度的社会融资主要受沿海地区所带动,当中江苏,浙江和广东合共占一季度社会融资总额的35.9%。

净息差下行压力将持续。根据人民银行数据,2020年3月份的平均贷款收益率为5.08%,同比下降61个基点或环比下降36个基点,与2019年12月同比下降20个基点和环比下降18个基点相比,下降速度有所加快。同时,定价高于LPR的贷款比例呈下降趋势,逐步由2019年8月的84.13%下降至2019年12月的76.81%及2020年3月的72.83%。这意味着,近月银行的贷款定价下降幅度实际上比LPR的下行幅度更大。另一方面,中银保监数据显示2020年一季度行业平均净息差环比下降10个基点至2.1%,当中农商行受到的打击最大,环比下降37个基点,而其他银行类别则通过强劲的资产负债表增速部份抵消净息差的下行压力。2020年一季度行业总资产和总负债环比分别上升10.7%和10.4%。按银行类别划分,大型银行和股份制银行的总资产和总负债分别增长了10.3%/9.3%和12.8%/12.1%,高于城商行和农商行的8.3%/8.1%和8.2%/8.1%。我们预期,在降息周期下的未来几个季度,净息差下行压力不可避免,而大型银行和股份制银行将更能够通过资产负债表增长及管理来抵御净息差上的下行压力。

维持行业正面评级,基本面有望在四季度站稳。我们维持之前对A及H股银行业的正面评级,考虑当前估值和股息收益率,我们较偏好H股银行。我们认为偏好长期收益的投资者可以从现水平开始收集高股息收益率的大型银行,同时我们预期行业基本面有望在2020年四季度稳定下来。我们的行业首选是农行(601288CH,1288HK)和建行(601939CH,939HK)。

风险因素:1)在强监管和政策主导的环境下发生政策方向出现急剧变化;2)来自非银行及外资金融机构的竞争加剧;3)特定区域的资产质量快速严重恶化;4)贷款需求急剧下降;5)对新业务和个别快速增长业务的政策风险提高6)新冠肺炎疫情持续爆发。