下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:财富证券

评级:同步大市

投资要点:

申万传媒指数上涨5.56%,在申万28个子行业中涨跌幅排名第9位。4月,申万传媒指数较上证综指、沪深300、创业板指、中小板指的超额收益分别为1.57%、-0.58%、-4.99%和-3.41%,在申万28个子行业中涨跌幅排名第9位。

受盈利滚动影响,4月估值水平显著回升。4月,申万传媒行业中位数估值为45.96倍,较上月37.45倍显著回升,位于历史后37.79%的分位;估值上升的主要原因是2020Q1业绩整体较差,TTM计算方式下估值向上攀升。从相对估值角度来看,传媒板块相对沪深300的估值略微升高,处于2.03倍的水平,低于历史中位数2.22倍。

年报、一季报业绩情况。1)2019年,传媒板块实现营收/归母净利润6531.9/-47.7亿元,营收同比增长5.8%,归母净利润连续两年为负,主要系计提资产减值损失所致,但亏损幅度较上年同期(-203.7亿元)有所收窄。从中位数角度来看,2019年营收/归母净利润增速中位数分别为-0.02%/6.81%,业绩增速中位数向好。2)2020Q1传媒板块实现营收/归母净利润1092.2/60.0亿元,同比分别下滑20.2%/50.7%。从中位数角度看,2020Q1营收/归母净利润增速中位数分别为-18.79%/-49.44%。业绩大幅下滑主要受2020年新冠疫情影响,企业收入端下滑严重,而成本费用支出刚性,进而导致净利率大幅下降。

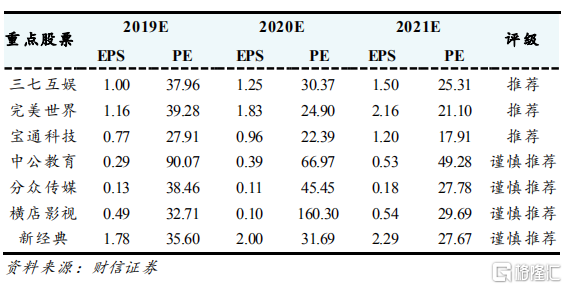

维持行业“同步大市”评级。投资上聚焦景气度较高的细分行业以及经营业绩改善个股。继续看好游戏板块的中长期投资机会。我们认为,游戏行业兼具短期业绩向好、中长期景气度稳步向上的特性。同时建议关注影院复工以及整合进程推进带来的板块修复机会。重点标的包括三七互娱、完美世界、宝通科技、中公教育、分众传媒、横店影视、新经典。

风险提示:疫情持续扩散,宏观经济持续下行,公司业绩不及预期,新产品表现不及预期,监管趋严等