下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

而海大集团(002311.SZ)的名气远不如上述一些公司,但是其股价也在13日盘中一度飙升7%,创下新高。截至收盘,该股最终上涨6.17%,股价为47.13元/股,全天成交6.85亿元,最新总市值为744.82亿元。

如果从2009年11月27日上市起算起至今,其前复权股价的涨幅达到了1022%,是一只“低调”的十倍大牛股。

(图片来源:Wind)

资料显示,海大集团于1998年起步于水产预混料,此后逐步发展为围绕养殖环节的服务型公司。目前,公司的业务围绕动物养殖过程中需要的产品和服务展开,主要产品包括水产和畜禽饲料、优质水产动物种苗、动物保健品和生物制品、生猪养殖等,其中水产和畜禽饲料生产销售为公司最主要的业务,2019年这部分业务的营收占比超过8成。

不同于市场内的短期炒作,该公司作为十倍大牛股是有业绩支撑的。

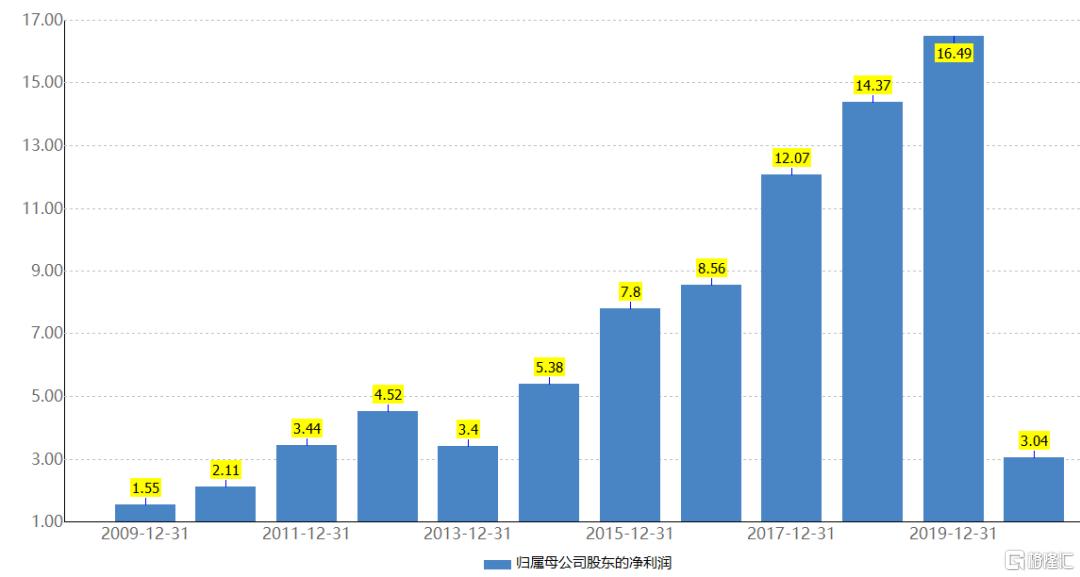

数据显示,2009年至2019年期间,海大集团的营业收入从上市之初的52.5亿元增加到了2019年的476.13亿元,增长超9倍,年复合增速为25%;而归母净利润则从2009年的1.55亿元增加到了现在的16.49亿元,增长超10倍,年复合增速为27%。

(图片来源:Wind)

而在疫情爆发的2020年一季度,该公司的营收同比增长18.22%至104.92亿元,归母净利润也同比大增147.93%至3.04亿元。

公告显示,虽然新冠肺炎疫情在今年年初爆发,对国内饲料、养殖行业带来冲击,但是公司一季度饲料产品市场份额持续提升,饲料量、利润均保持了稳定增长,而且公司生猪养殖业务也对一季度的业绩做出了较大贡献。

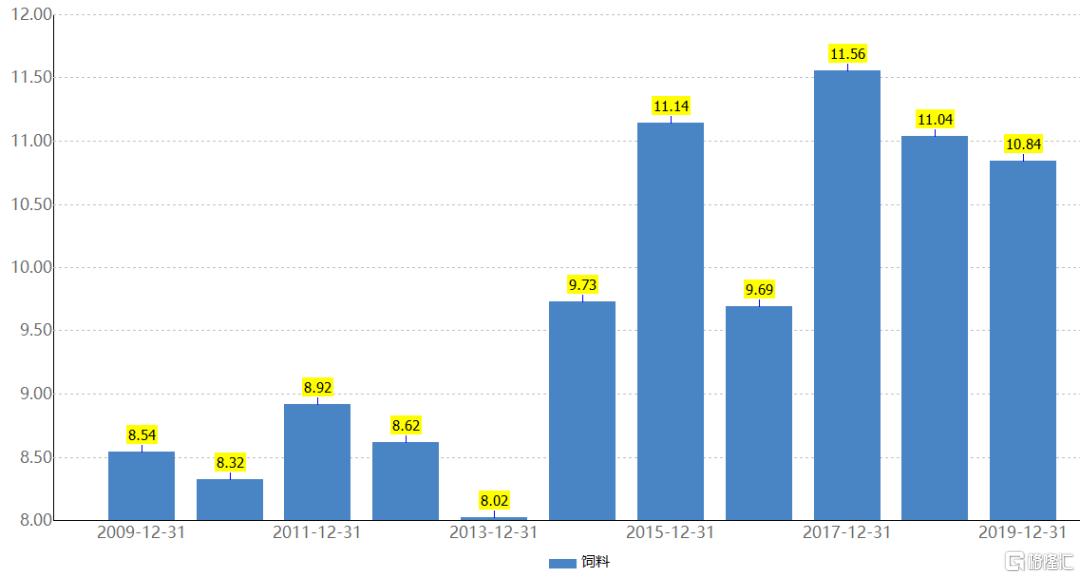

毛利率方面,海大集团的这一指标自2017年以来超过10%,各项主营业务中动保(微生态制剂)业务毛利率最高,近五年平均毛利率为49.7%;饲料业务毛利率表现较为稳定,除2016年受洪灾天气影响,饲料需求下降,毛利率仅为9.69%,其余年份毛利率均高于10%。

(图片来源:Wind)

值得一提的是,除了海大集团外,A股市场中饲料业务占比较高的公司还有新希望(000876.SZ)、大北农(002385.SZ)、通威股份(600438.SH)。

作为对比,大北农和通威股份饲料产品毛利率靠前,主要原因在于这两家公司以销售毛利率较高的猪饲料和水产饲料为主;新希望饲料产品毛利率最低,主要是因为公司饲料结构中低毛利率的禽料占比较大,使得公司饲料整体毛利率不高。

而海大集团外由于饲料产品既有畜禽饲料,也有水产饲料、猪饲料。虽然畜禽饲料的占比最高,但是饲料产品占比还是相对均衡,其毛利率要高于新希望,但是低于大北农和通威股份。

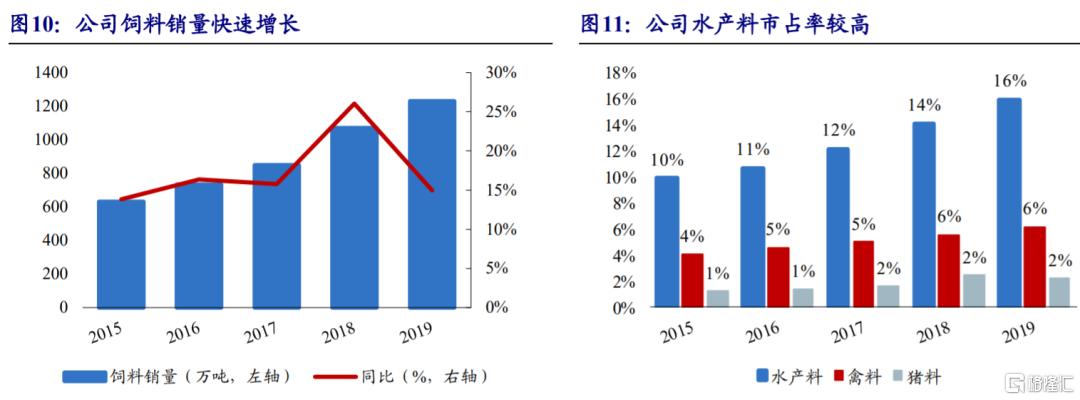

饲料销量方面,最近五年期间,公司的这一指标从630万吨增长至1229万吨,年复合增速为18%,其中禽料销售增速较快,带动公司饲料整体销量快速增长。

市占率方面,公司水产料市占率最高,2019年达16%,猪料占比较小,2019年仅2%,禽料市占率稳步提升,2019年达6%。

(图片来源:开源证券研报)

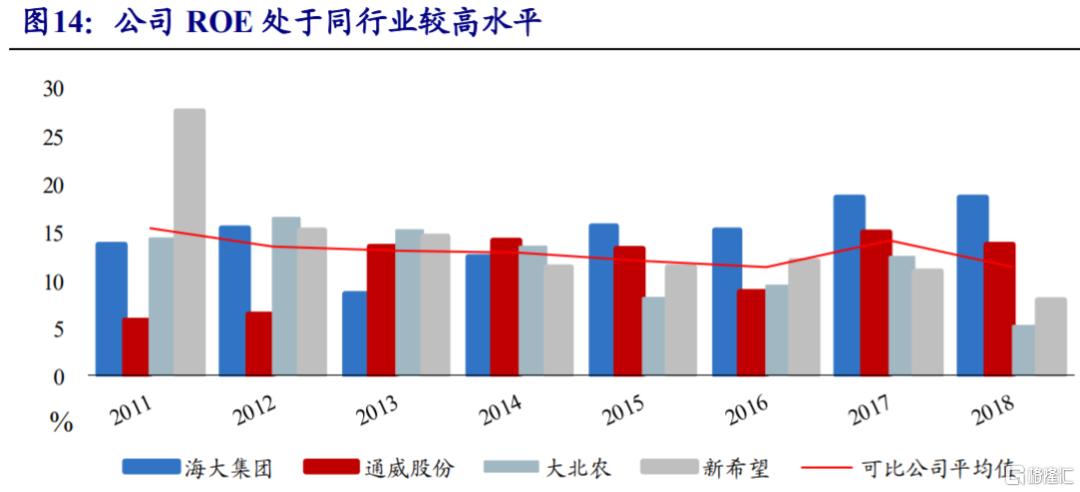

另外,除2013年行业遭受终端消费不旺、恶劣天气和养殖疫病暴发的打击导致公司ROE水平下降外,海大集团近些年的ROE要高于同行业平均水平。据悉,这主要是因为公司拥有较高的资产周转率。

(图片来源:开源证券研报)

优异的业绩与持续增长的股价自然吸引了众多大资金的目光。

2020年一季报显示,海大集团的股东可谓是星光熠熠。前十大股东包括香港中央结算有限公司、挪威中央银行、阿布达比投资局、澳门金融管理局、中央汇金、社保基金等大机构。

不过,其中一些股东的持股有所减少,也有部分股东增持或新进。

(图片来源:Wind)

从目前的情况来看,海大集团的股价表现和业绩表现均非常强势。而就未来而言,该公司有两点值得重点关注。

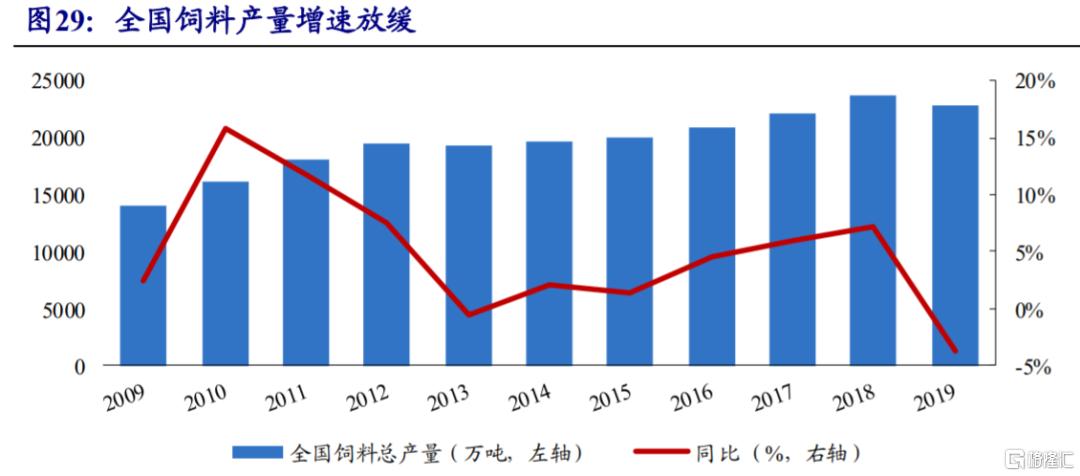

国家统计局数据显示,2013年至2019年全国饲料产量增长18.33%,年复合增长率3.42%,近6年全国饲料产量增速明显放缓。2019年养殖行业受到非洲猪瘟影响,饲料行业产量出现下降,行业面临整合。

(图片来源:开源证券研报)

另外,根据国家十三五规划,预计2020年以后中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度将不断提升。

饲料业务贡献了海大集团绝大部分的营收,这一块业务是不容有失的。在行业整合的过程中,公司能否进一步提升市场份额对公司很重要。

另一方面,自猪瘟爆发以来,猪肉价格飞涨,生猪养殖企业的业绩和股价“齐飞”,羡煞了一众公司。

例如,牧原股份(002714.SZ)2019年实现营收202.21亿元,同比增长51.04%;同期的归母净利润为61.14亿元,同比增长了1075.37%。

今年一季度,公司的营收则同比增长164.75%至80.7亿元,净利润同比增长863.75%至41.31%。

与此同时,该公司的股价自2019年以来飙涨了302%。

(图片来源:Wind)

在猪瘟的影响下,生猪养殖行业加快了去散户化的进程,养殖门槛进一步抬高。近两年,包括万科在内的多家实力雄厚的企业纷纷宣布要跨界养猪。

海大集团作为饲料生产商早在2012年就进入了生猪养殖领域,2017年还专门成立了益豚事业部负责集团生猪养殖业务。

据悉,该公司已经于2019年签订多个现代化生猪养殖战略框架协议,新增协议可带来累积超过400万头生猪出栏增量。公司目标到2022年实现年出栏生猪500万头。

海大集团本身就有猪饲料业务,现在大力拓展生猪养殖业务也会和公司的饲料业务形成一定的协同作用。

不过,在可比公司估值方面,该公司PE略高于行业平均水平,在股价持续大涨的背景下,一旦后续业务开展不顺利,业绩不及预期,股价将面临回调的风险,投资者需要留意相关情况。