下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,泸州老窖成为白酒最靓的仔。股价平开后大幅走高,盘中一度暴涨6%,截止收盘仍然大涨5.4%。同期,贵州茅台小涨0.22%,五粮液和洋河股份涨2%左右。

(来源:Wind)

从3月23日以来,泸州老窖累计上涨将近30%。但统计年初至今,股价仅仅上涨2.2%,远远跑输茅台、五粮液,跑赢还在深度治理渠道问题的行业老三洋河。目前,泸州老窖跟洋河的市值差距仅仅226亿元,能不能在努力冲一冲,重回前三甲,成为市场期待。

(来源:Wind)

遥想当年,泸州老窖在上世纪60-70年代,还是中国第一家实现百万级规模的企业,一度摘取行业销售桂冠,成为行业老大。尽管泸州老窖有着悠久的品牌历史,但也经历了诸多的风风雨雨。这里,不妨一起再来回顾一下泸州老窖的曾经的那份荣耀与坎坷。

1

1988年7月,酒企市场定价权放开,茅五泸等酒企开启了一波猛烈的提价。在这轮涨价潮中,古井贡酒于年底率先逆势降价,迎合了当时民间的消费需求而大获成功。之后,泸州老窖也调整策略开启降价,虽然业绩得以扩张,但高端品牌形象遭到破坏。

1994年,泸州老窖在深交所挂牌上市,仅晚于现市值仅有25亿的金枫酒业,要明显早于1998年上市的五粮液、2001年的贵州茅台以及2009年的洋河股份。

(来源:方正证券)

上市仅过4年,即1998年,遭遇鲁酒标王事件以及亚洲金融风暴的影响,泸州老窖、古井贡酒、山西汾酒等酒企纷纷遭遇经营困境——当时销量大、价格低,不怎么赚钱。

后来,泸州老窖于2000年推出国窖1573高端品牌,并逐步形成了高中低端产品的布局,为后来快速成长奠定了坚实基础。一直到2012年,营收规模创下116亿元的高度。

不过,当年政府开始整顿“三公消费”,政务用酒需求大减,民间消费还没完全起来,行业发展进入冰封期。贵州茅台、五粮液率先降价,抢占民间广大消费市场,然而泸州老窖竟逆势提价,13-14年业绩遭遇断崖式下跌。

不过,好在管理层在2014年下半年开始纠偏,于7月对国窖1573进行降价。接着9月,公司暂停国窖1573的发货,着力去库存,全年国窖发货仅1000多吨。

泸州老窖经历了13-14年的至暗时刻,并最终与14年底迎来了新管理层。新官上任三把火,在组织架构、营销模式、渠道系统、产品模式等方面大刀阔斧式改革,后来逐渐显现成果。

(来源:方正证券)

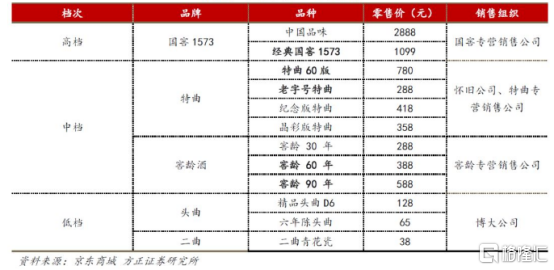

在产品上,新任管理层下了不少功夫。

在低端产品上,提出头曲和二曲双品牌,大幅缩减冗余品牌。一方面,2015年来,条码数从8000多个大幅降低,盈利能力差的被清理出去;另一方面,提高头曲二曲的价格,其中头曲100-200价格定位显现成效。

中端酒,以特曲和窖龄为首。

其中,特曲60版卡位400-500元价格带,于2014年5月上市,前三年主要在四川和重庆等地流通,2018年实现7.5亿元销量,同比增长46%,19年销量已经突破10亿元,到2021年特曲60版要打造成为20亿大单品,成为500元价格段中国高端白酒的团购标杆产品。

高端酒方面,国窖1573于2014年降价去库存,并在2015年重回高增长,全年发货量超过2000吨,2016年便达到5000吨左右。2017年,国窖两次提价。2018年,国窖销量高达8000吨,远超历史最高。在2019年,包括国窖在内的高端酒营收86亿元,同比增长34.78%。

虽然国窖1573销量提升很快,但在全国高端白酒的市场份额并不算太高。

2013年到2017年,全国高端白酒市场集中度迅速提升,茅台、五粮液、1573均实现了高速增长,销量年复合增速分别达到13%、7%、19%。2012年前三名占据72%的市场份额,到2018年,已经占到95%的市场份额。其中茅台占63%,五粮液占26%,泸州老窖高端酒占比仅为6%。

不过,1573也还算是在高端白酒分得一杯羹,保住了老窖这块历史硬招牌。

2

2019年,泸州老窖总营收为158.17亿元,同比增长21.15%,归母净利润为46.42亿元,同比增长33.17%。最近5年,营收均保持在20%以上,利润增速均维持在30%以上。

(来源:Wind)

2019年分产品来看,高档酒营收86亿元,同比大增35%;中档酒营收37.49亿元,同比仅增2%;低档酒营收32.71亿元,同比增长17%。值得注意的是,高端酒占总营收的比例提升至54.35%,同比提升将近7个百分点。这是市场殷切希望的。

分量价来看,全年实现销量14.27万吨,同比下降3%,主要原因是中档酒产品进一步聚焦,销量下滑;吨价为11.09万吨元,同比提升24%,系国窖和特曲的提价和产品结构的提升。

2020年,突如其来的新冠疫情,对于泸州老窖的中低端酒销售冲击不小。一季度,泸州老窖营收35.52亿元,同比下滑14.79%,归母净利润为17.07亿元,同比反而增长12.72%。

为何会出现不增收反而增利呢?

其实,利润上升主要有两大原因。一方面,毛利率提升,有可能是高端酒销量不减,中低端酒销售减少,也有可能是部分成本发生了期限错配。另一方面,公司避税操作(从销售子公司出货不需要缴纳消费税),使它的附加税支出减少,带来利润的增长。

拆分看,毛利提升、销售费用及税务费用减少对利润的贡献分别为4亿元、2.2亿元、2.7亿元。

(来源:Wind)

综合毛利率方面,2020年一季度已经高达86.85%,比2014年高出39%,主要原因是高端白酒——国窖的放量以及提价。另外,一季度净利率为48.59%,同比提升11.31%,环比4季度末提升19.24%。

(来源:Wind)

2019年净资产收益率(加权ROE)为25.5%,同比2018年提升3.69个百分点。这也侧面证明泸州老窖的盈利能力逐步回升。

(来源:Wind)

再看销售费用率,一季度为13.7%,而行业前三甲分别为2.7%、8.5%、6.7%,还存在较大差距。

(来源:机构整理)

一季度受新冠疫情影响,泸州老窖接连两次发文取消了2月和3月的配额,为经销商“减负”。但根据招商证券近期调研,国窖、特曲库存良性水平,五一后需求恢复后,配额进度有望全面恢复。在两大单品的恢复发货保障下,叠加同比提价效应,疫情后二季度逐步恢复,三、四季度增速转正。

不可否认的是,新冠疫情对于酒企或多或少有冲击。对泸州老窖的冲击明显高于茅台和五粮液。今年,泸州老窖想要维持过往5年30%的利润增速,基本不太现实,恐怕要降低预期为宜。

3

当下,泸州老窖动态PE为26.9倍,处于估值中位数以下。与自身历史估值对比,似乎低估一些。

(来源:Wind)

横向对比,泸州老窖均要低于茅台40.7倍的估值以及五粮液32.5倍的估值。不过,基于市场竞争地位以及盈利能力等方面,茅五要高出泸州老窖一个台阶,是合理且正常的。这样来看,泸州老窖并没有券商吹嘘的如此“低估”。

(来源:Wind)

今年白酒行业整体业绩增速会相比往年会踩踩刹车,但为何白酒近来还是履履受到市场青睐呢?

主要的原因是受疫情冲击相对较小,业绩确定性较好。当然,茅台、五粮液近来多次创下历史新高之后,估值也小有泡沫。

借着这一波食品饮料的东风,泸州老窖接下来或许也还会有一些表现。但高度最终还是得落脚在实实在在的业绩上。