下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

2020年开年,一场疫情席卷了中国乃至于全球,疫情对经济的冲击,宏观上说,有GDP、PMI、社销等数据可以量化,微观来看,最为直观的则是各大公司的一季报。

港股的"股王"腾讯虽然还没发一季报,不过市场已经提前反应,仿佛对这份财报较为乐观。腾讯在四月份重回400港币后,其市值也突破了4万亿(港元)。市场为何如此乐观?大概率是因为疫情之中,反而催化线上业务的发展,线上娱乐、线上办公、云业务、线上教育等在疫情中皆呈现蓬勃之势。

与对腾讯的乐观相对比,市场对腾讯音乐的情绪则偏谨慎。腾讯音乐从1月24日至今,股价下跌约21%。按理说,疫情刺激了线上娱乐的繁荣,腾讯音乐旗下业务主要为网络直播、付费音乐、广告、版权授权等,其应该算是变相的"受益者"。所以,是市场错了吗?

昨天盘后,腾讯音乐发布了2020年第一季度的财报。根据财报,腾讯音乐第一季度营收63.11亿元人民币,市场预期63.32亿元,略低于预期。净利润8.87亿元人民币,市场预期8.28亿元,略高于预期。

受财报影响,腾讯音乐的股价盘后下跌5.0%。接下来,我们通过拆解其财报,来回答上面的问题。

01

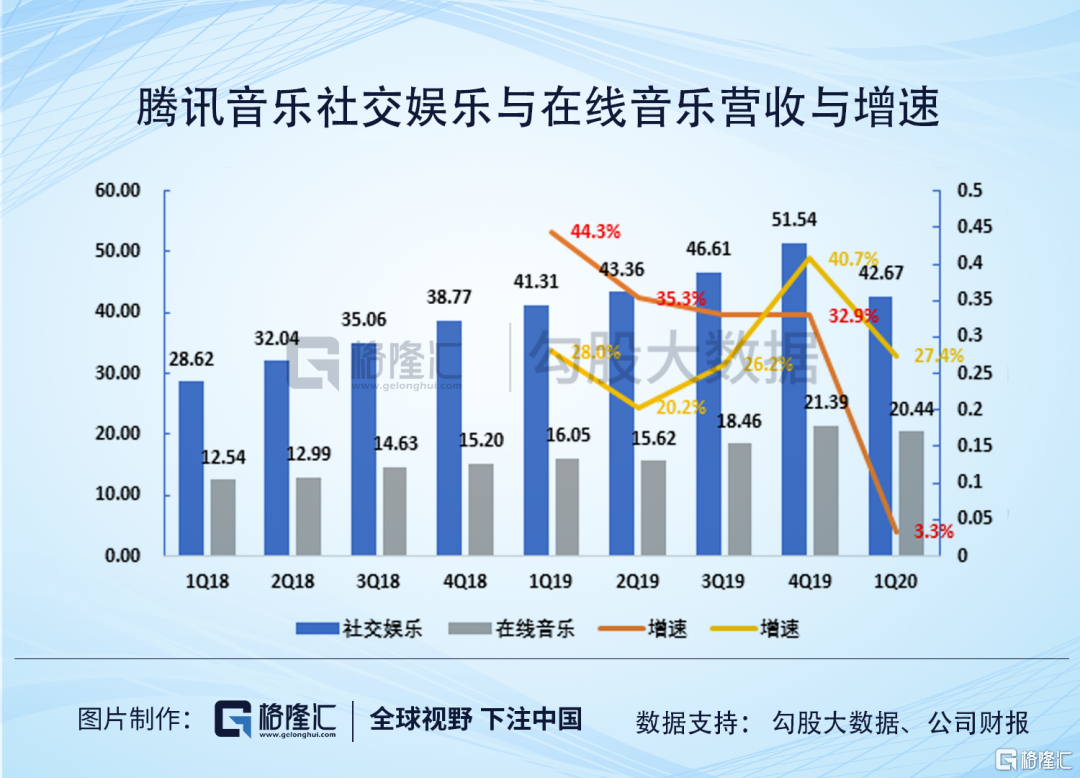

根据财报,腾讯音乐2020Q1实现营收63.11亿元,同比增长10.0%,营收增速较前几个季度有明显下滑。

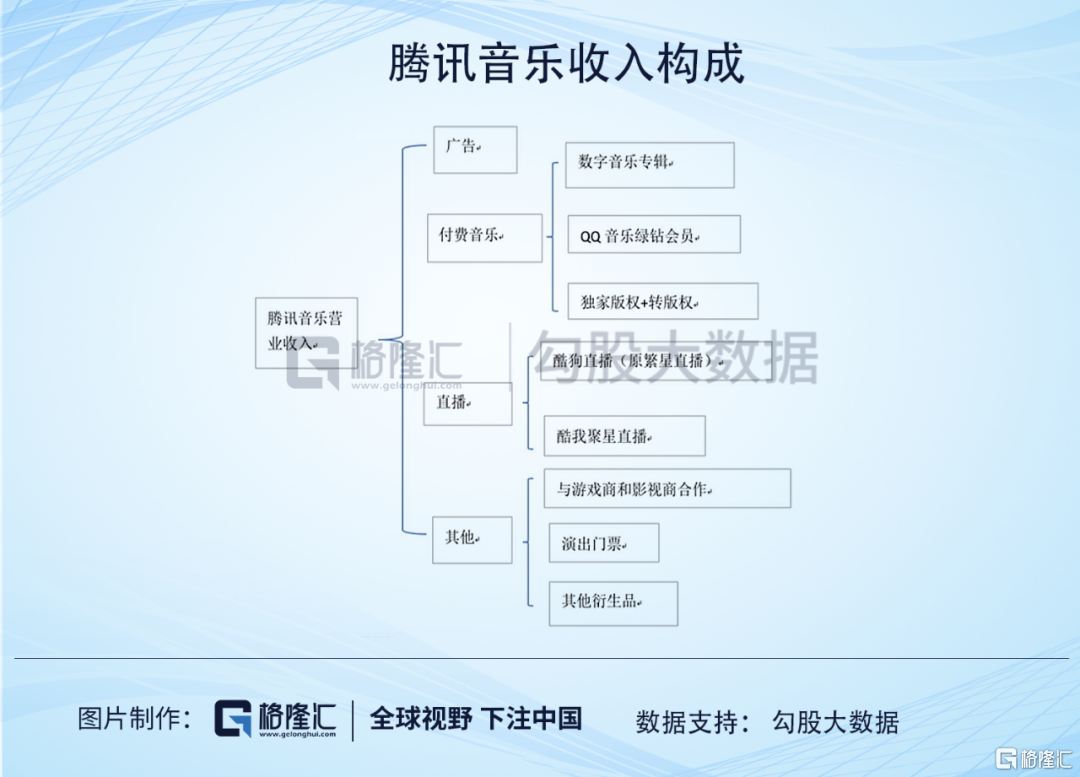

腾讯音乐收入在财报中拆分为在线音乐、社交娱乐与其他收入,其中,在线音乐收入20.44亿元,同比增27.4%,而社交娱乐收入则为42.67亿元,同比微增3.3%。

实际上,在2019Q4的财报后电话会议中,管理层已经透露,预计疫情的影响将使得2020Q1社交娱乐服务营收增长趋缓,主要会影响2020Q1的转授权收入及广告收入,同时因为公司考虑停止部分音乐版权的续订,也对转授权收入产生了一定影响。

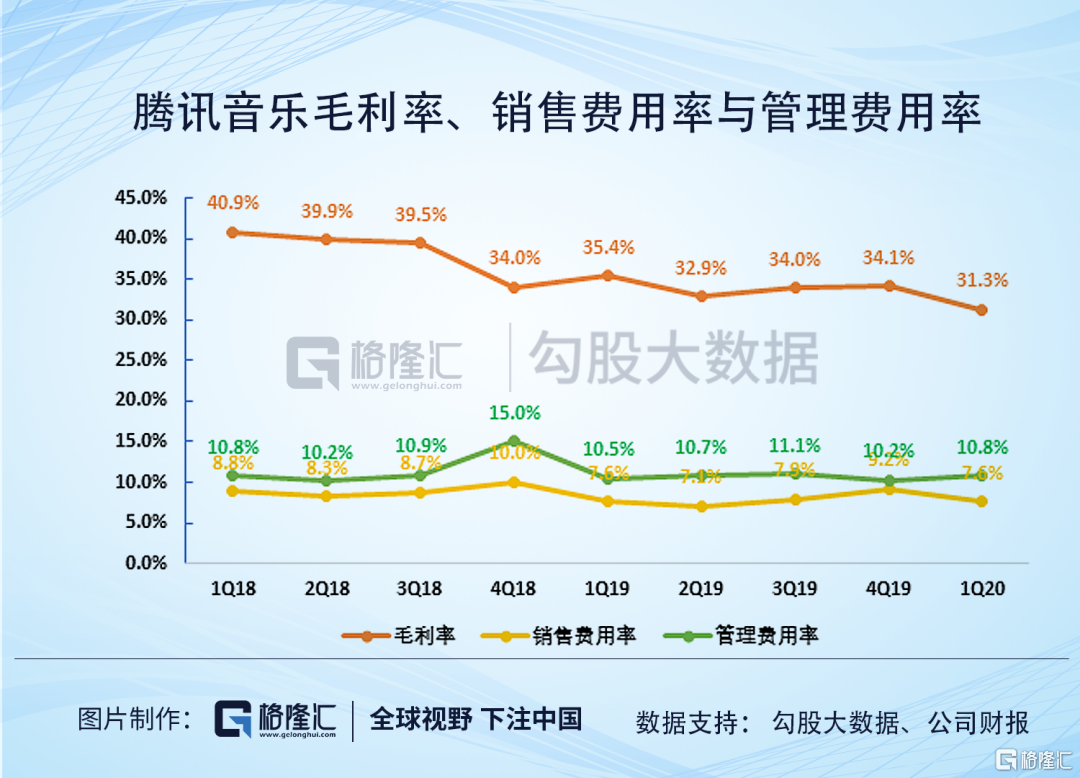

2020Q1公司毛利率为31.3%,延续了之前的下降趋势。毛利率下降主要由于1)为对冲疫情影响而对直播付费用户的额外充值优惠;2)为增强平台竞争力,提高了在线歌手的收入分成比例。

公司的销售费用率与管理费用率基本稳定。2020Q1销售费用率为7.6%,管理费用率为10.8%,与去年同期基本持平。

2020Q1腾讯音乐录得净利润8.86亿元,同比下降约一成。净利润率为14.0%,相比去年同期下降3.2pct。除了之前提到的因素导致毛利率下降,从而削弱公司的盈利以外,公司加大了研发投入,以扩张业务范围,前期较大投入亦削弱了Q1的净利润。

02

总体而言,疫情对腾讯音乐的影响较为复杂,不能简单的用"利好"或者"利空"来进行概括。短期来看,疫情中腾讯音乐的在线音乐与社交娱乐MAU均录得新高,可见疫情中线上娱乐的潜力被放大。

2020Q1腾讯音乐付费会员数亦录得较大增幅,其在线音乐付费会员总数达4270万,同比大增50.4%,用户的付费率上升至6.5%。而社交娱乐付费会员总数为1280万,同比增长18.5%。

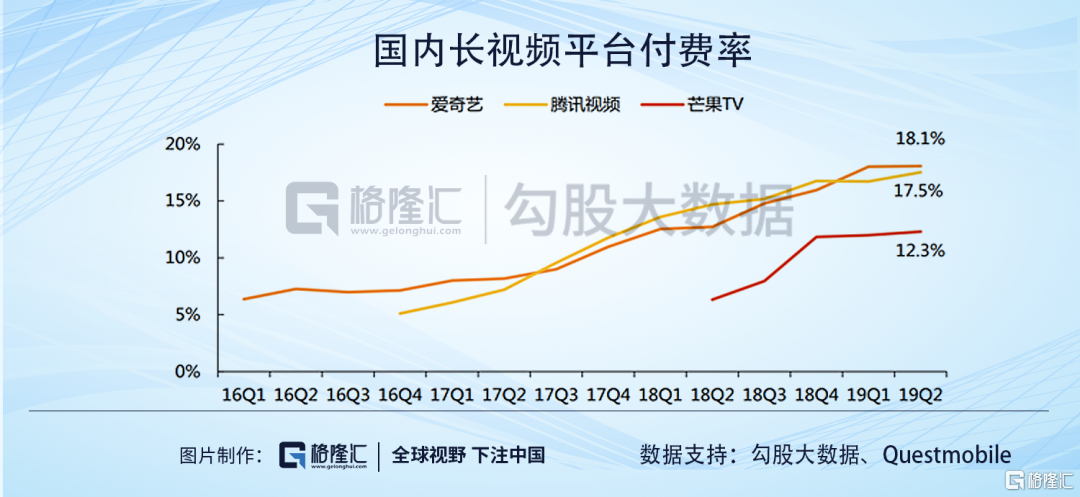

付费会员数的大幅增长,是否昭示着在线音乐付费时代的来临?虽然从2017Q1到2020Q1,腾讯音乐在线音乐的付费率从2.5%上升至6.5%,但仍然较低。可供参考的是国内长视频行业,经过多年的发展,爱奇艺、腾讯视频的付费率皆在18%左右。即便如此,与国外的付费习惯差距仍然明显。

用户付费习惯的养成是一个漫长的过程,尤其是对于早已习惯了免费的音乐、视频、游戏等服务的国内用户而言,所以当前还难言在线音乐付费时代来临。不过,鉴于腾讯音乐对于音乐版权的垄断性控制,这将极大的加快付费习惯的养成。

受益于在线音乐付费会员数的大幅增长,其在线音乐订阅服务收入同比大幅增长70.4%,增速较前几个季度进一步扩大。订阅服务成为该季度腾讯音乐最大亮点,考虑到当前6.5%的付费率,参考国内长视频行业,付费率仍有较大提升空间。

就2020Q1财报来看,疫情在线音乐和社交娱乐的ARPPU影响则截然不同。该季度在线音乐ARPPU为9.4元,高于上年同期的8.3元。而社交娱乐ARPPU则较同期显著下降,这在之前提到过,基本也在预期之中。

疫情对公司的短期影响,基本已经在财报中反映。长期来看,我们认为疫情的影响主要体现在:1)疫情导致行业进一步出清,内容供给由量向质转变;2)一次性吸引了较多的新用户,包括以往难以渗透的用户;3)用户付费率短时间内大幅提升,有望培养用户的付费习惯;4)催生了新的商业模式,如云音乐节等。

03

尾声

腾讯音乐的一季报总体而言喜忧参半,其在线音乐订阅收入是最大亮点,网络直播收入稳定贡献收入,一季度用户活跃度与用户时长达到新高。另一方面,广告收入、转授权收入等不可避免的受到疫情的负面影响,腾讯音乐采取多种措施对冲疫情影响,牺牲了短期利益,但通过提升主播提成和用户充值优惠,保持了主播和用户的活跃度,维护了平台生态。

我们预计,随着疫情影响逐渐平息,负面影响将在Q2出现好转,帮助其毛利率回升。当前腾讯音乐PE(TTM)=35.0倍,已跌至上市以来新低。接下来需等待疫情后恢复叠加新业务贡献收入带动社交娱乐ARPPU回升的信号。

2020年,腾讯音乐除了在原有的在线音乐、直播、版权运营等领域保持竞争力外,还将业务范围扩张至了长音频、线上音乐会等领域。在长音频领域,公司与阅文集团签订了五年合约,阅文集团为公司提供丰富的小说资源,可供转化为长音频,至今已经上线了上千部有声书。腾讯音乐还上线了一款长音频app--酷我畅听,能否依靠腾讯音乐和阅文的内容体系,重塑长音频市场的竞争格局,成为2020年腾讯音乐最大看点。