下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张继强 芦哲 张大为

来源: 华泰固收强债论坛

摘 要

核心观点

4月CPI同比3.3%,较上月回落1个百分点;PPI同比-3.1%,回落1.6个百分点。CPI降幅再次超出市场预期,“通胀焦虑”或化解,对政策的约束减轻。PPI通缩加深,能源化工品价格跌幅大、建材与黑色金属韧性较强、有色金属降幅收窄或反映全球经济重启预期。我们预计CPI下行趋势仍未结束且节奏可能加快、而PPI可能见到阶段性底部,这种分化演绎或意味着上游行业盈利小幅修复、下游盈利空间有所挤压,整体上实体通缩压力依然严峻。我们认为货币政策帮助企业熬过寒冬是关键,宽货币力度边际趋缓、宽信用意愿仍强,总量与结构性政策并重,关注新工具出台。

4月CPI大幅回落,八大分项均弱于季节性表现

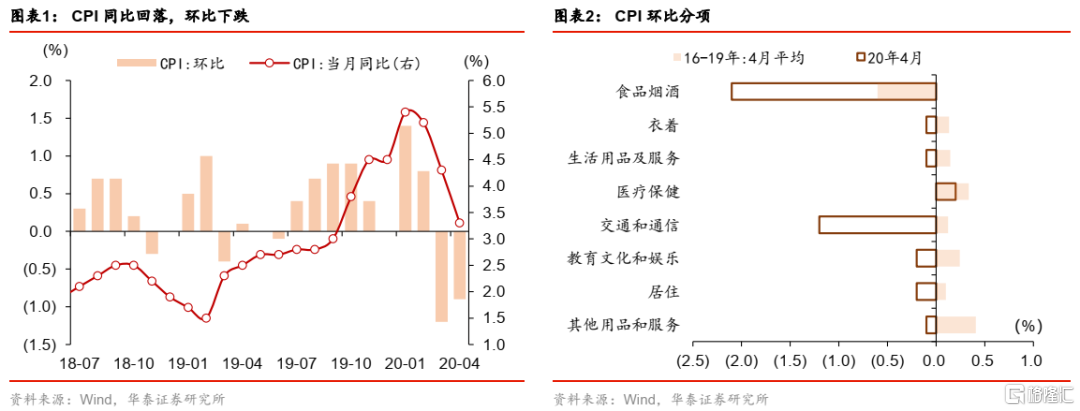

4月CPI同比3.3%,较上月回落1个百分点,环比-0.9%。核心CPI同比1.1%,回落0.1个百分点。CPI降幅再次超出市场预期(Wind一致预期4月CPI同比3.7%),八大分项均弱于季节性表现。CPI食品同比14.8%,回落3.5个百分点。鲜菜、猪肉价格降幅较大。4月商务部5次投放中央储备冻猪肉“稳价保供”,能繁母猪存栏已连续6个月回升,抑制猪肉涨价预期;蔬菜价格季节性下行。CPI非食品同比0.4%,回落0.3个百分点。受国际油价下跌影响,交通工具用燃料与水电燃料价格继续回落。

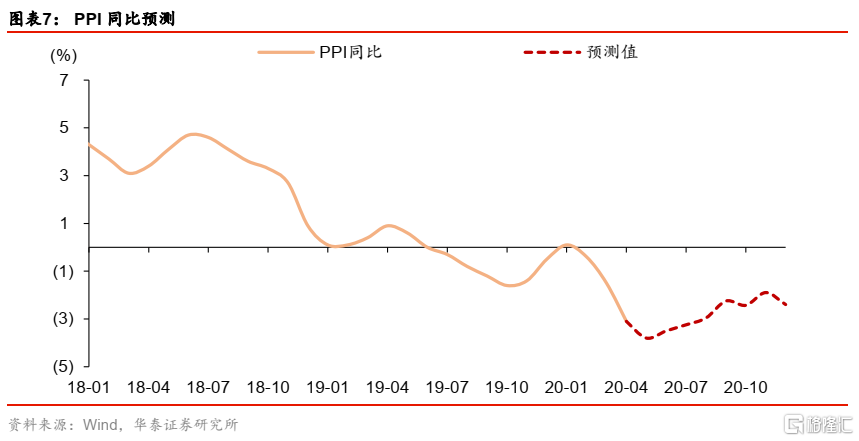

4月PPI通缩加深,能源化工表现弱、建材黑色韧性强

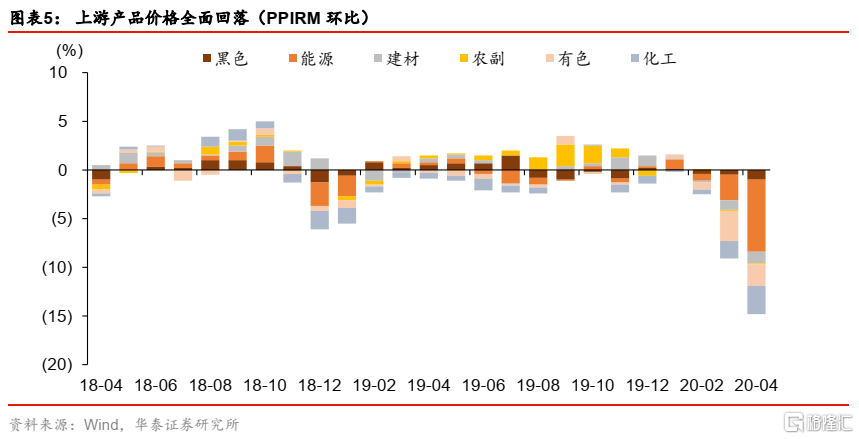

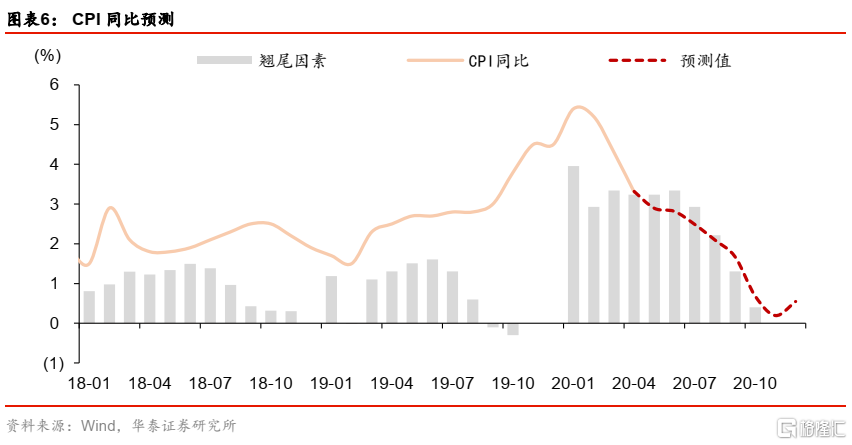

4月PPI同比-3.1%,较上月回落1.6个百分点,环比-1.3%。生产资料环比-1.8%。其中,能源、化工、有色金属跌幅较大,建材、黑色金属韧性相对较强。4月原油需求进一步萎靡与局部储存空间告急导致油价继续承压,化工品价格沿着成本下移,下游广谱工业品成本也在压降阶段。而建筑业活动走旺以及基建持续提速预期支撑了建材与黑色金属价格表现。有色金属环比降幅较3月有明显收窄,或反映全球经济重启预期。生活资料环比-0.1%。四大分项已连续两个月出现全面环比降价,实体通缩压力依然显著。

下游需求弹性不足,CPI难改回落走势

5月CPI出现一定积极因素,包括公路恢复收费、消费改善、多种上游原材料价格初步见底。但或不足以扭转CPI下行走势,有效需求不足仍是主要矛盾。非食品方面,居民收入增速放缓、就业压力待解、出口冲击“可能迟到但不会缺席”,下游需求弹性不足。食品方面,生猪产能持续恢复叠加基数因素,下半年猪价同比将会较快回落,年中水果价格同比也会较快走低。我们预计今年CPI同比逐季走低、全年中枢或落在2.5%-3%。

上游供求关系改善,PPI可能出现阶段性底部

我们认为PPI环比已见底、同比也在二季度出现阶段性底部。主要在于原油供求平衡关系正逐步改善、欧美与新兴市场疫情错位、国内基建预期持续提振、财政空间即将进一步打开等。但PPI见底并不意味着快速反弹,预计下半年爬升节奏较慢,大概率是U型,也不排除W型走势的可能性。毕竟今年全球经济衰退已成定局,国内基建局部对冲还不足以抵补全球衰退下的需求缺口,并且原油低价区间运行制约了工业品价格反弹动力。

货币政策控通胀目标进一步弱化,稳增长和保就业是关键

近两个月CPI与PPI下行幅度超出市场预期,显示出疫情冲击下总需求不足超越供给冲击,通胀对货币政策负面约束逐步解除。我们认为货币政策的控通胀目标弱化,让位于稳增长和保就业等目标。我们预计CPI下行趋势仍未结束而PPI可能见到阶段性底部,或意味着上游盈利小幅修复、下游盈利空间挤压。我们认为货币政策帮助企业熬过寒冬是关键,宽货币力度边际趋缓、宽信用意愿仍强,总量与结构性政策并重,关注新工具出台。

风险提示:油价走势不确定较大、基建投资力度不及预期。

事件

4月通胀概览

4月CPI同比3.3%,市场预期3.7%,前值4.3%;环比-0.9%。

4月PPI同比-3.1%,市场预期-2.6%,前值-1.5%;环比-1.3%。

点评

4月CPI大幅回落,八大分项均弱于季节性表现

4月CPI同比3.3%,回落1个百分点,其中翘尾因素约3.2%。CPI环比-0.9%,环比回落但低于历史同期水平(过去5年均值-0.1%)。核心CPI同比1.1%,回落0.1个百分点。CPI降幅再超市场预期,说明供给恢复进度、需求抑制程度或是成本压降空间,三方面因素未被充分预期。我们认为“通胀焦虑”在较快化解,对政策的约束减轻。

分项来看:

4月CPI食品同比14.8%,回落3.5个百分点,环比-3%(过去5年均值-1%)。4月份,随着物流运输和生产活动基本恢复正常,农产品市场整体供应充足,食品价格仍处于下行通道。其中,鲜菜、猪肉、鲜果、蛋类价格降幅较大,环比分别为-8%、-7.6%、-2.2%、-1.9%。4月内商务部5次投放8万吨中央储备冻猪肉,中央继续“稳价保供”,此外,能繁母猪存栏已连续6个月回升,生猪产能不断恢复抑制猪价上涨预期;每年3月到6月底之间都是蔬菜价格季节性下行期,主要系气候转暖供给增长以及采摘运输成本下降,今年尚未出现大范围极端天气,菜价表现符合季节规律;去年蛋价虚高提振补栏热情,年初以来呈产能过剩局面,且去年大量补栏的一批雏鸡在5月份陆续进入产蛋高峰期,后续鸡蛋价格下行压力仍在。

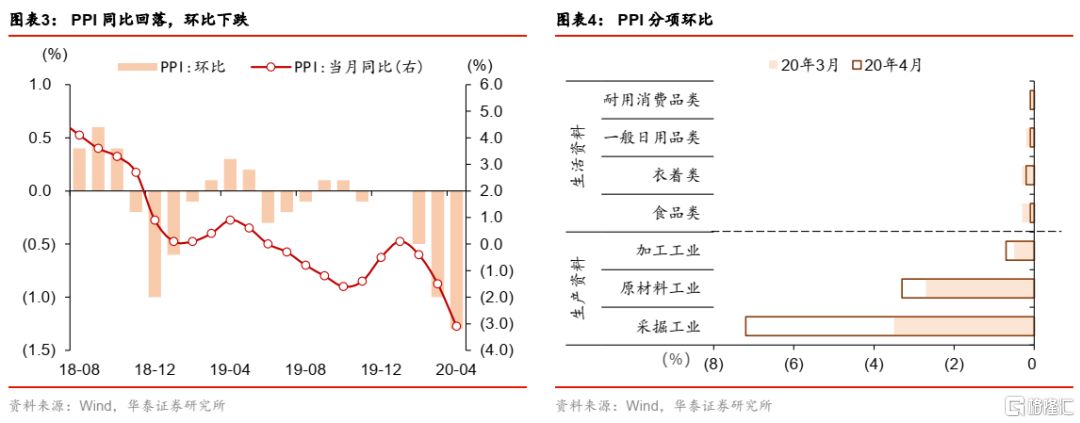

4月CPI非食品同比0.4%,回落0.3个百分点,环比-0.2%(过去5年均值0.2%)。当月所有非食品分项弱于季节性表现。其中交通和通信分项环比降幅最大,环比下跌1.2%,交通工具用燃料仍有较大幅度拖累。虽然国际油价在3月初跌破国内成品油调价下限(每桶40美元),4月以来国内汽柴油价格几乎持平,但月均环比仍有较大降幅;居住分项主要受水电燃料价格下跌拖累,也是受国际油价下跌影响;旅游分项环比下跌1.1%,此前两个月环比持平,这说明了旅行社开始恢复营业并调整挂牌价。

4月PPI通缩加深,能源化工表现弱、建材黑色韧性强

4月PPI同比-3.1%,回落1.6个百分点,其中翘尾因素约-0.3%。环比-1.3%。

分项来看:

4月PPI生产资料同比-4.5%,环比-1.8%。其中,采掘、原材料、加工工业环比分别为-7.2%、-3.3%、-0.7%。上游产品中,能源、化工、有色金属跌幅较大,环比分别为-7.4%、-2.9%、-2.2%,建材、黑色金属韧性较强,环比分别为-1.2%、-1%。4月原油需求进一步萎靡与局部储存空间告急导致油价继续承压,化工品价格沿着成本下移,下游广谱工业品成本也在压降阶段。据统计局,油气开采业、燃料加工业、化学原料及制品业合计影响PPI下降约0.76个百分点,占PPI总降幅的近六成。4月份建筑业活动走旺、以及基建持续提速预期支撑了建材与黑色金属价格表现,当月主流贸易商建筑钢材成交量同比达8.8%,水泥库容比也从4月初71.1%骤降至4月底56.9%。有色金属环比降价但降幅较3月份有明显收窄,或反映全球经济重启预期。

4月PPI生活资料同比0.9%,环比-0.1%。食品、衣着、一般日用品和耐用品四大分项已连续两个月出现全面环比降价,一方面是上游生产资料价格下跌带来的成本压降空间,另一方面是疫情造成终端需求乏力,尤其外需冲击正在到来,4月除了口罩等医护用品与电子产品出口激增,其他商品出口已经开始收缩。下游企业多处在降价去库存阶段,实体通缩压力依然显著。

下游需求弹性不足,CPI难改回落走势

我们认为5月份CPI出现一定积极因素,(1)5月6日起国内收费公路恢复收费,抬升运输成本;(2)劳动节与各项消费政策助力,居民消费热情修复,下游需求有所改善;(3)多数上游原材料价格在4月份初步见底,成本端下压空间受限。但我们认为这些因素不足以扭转CPI走势,有效需求不足仍是主要矛盾,并且食品价格同比向下的牵引力度较大,预计今年CPI同比逐季走低、全年中枢或落在2.5%-3%。

非食品方面,国内生产供应恢复较快,而疫情全球蔓延对需求侧的冲击显著,国内居民收入增速放缓、就业市场压力待解,海外主要经济体尚未摆脱疫情困扰,出口冲击“可能迟到但不会缺席”。逆周期对冲政策的着力点集中在工业品,对消费品的需求传导有时滞,意味着下游需求弹性不足。

食品方面,由于生猪产能自去年10月以来持续恢复,叠加基数因素,今年下半年猪价同比将会较快回落。此外,年中水果价格同比也会较快走低,助推CPI回落。疫情带来的农产品国际贸易冲击带来粮价上涨的担忧,但国内水稻、小麦、玉米等主粮的自给率较高,在不发生大面积虫灾情况下,预计今年主粮价格上风险有限。

上游供求关系改善,PPI可能出现阶段性底部

我们预计,今年PPI或呈U型走势,上半年跳水幅度较大,下半年爬坡节奏较慢,底部可能在二季度,全年中枢在-2.3%左右。

我们认为,PPI环比已见底、同比也在二季度出现阶段性底部。主要在于(1)原油供求平衡关系正逐步改善,油价出现回暖动力;(2)欧美(消费国)与新兴市场(资源国)疫情错位,意味着工业品需求改善但供给有压力;(3)国内地方专项债再加量1万亿,并集中于5月份发行拨付,进一步提振基建预期;(4)5月下旬召开两会,财政空间即将进一步打开,各项经济工作目标明确也有望提振预期与信心。

同时我们认为,PPI见底并不意味着快速反弹,预计下半年爬升节奏较慢,不排除W型走势的可能性。(1)毕竟今年全球经济衰退已成定局,国内基建局部对冲还不足以抵补全球衰退下的需求缺口,全球工业都可能迎来被动补库存压力;(2)原油低价区间运行制约了工业品价格反弹动力;(3)目前欧美等国疫情相继到达顶峰,复工计划陆续拉开序幕,但我们预计经济重启速度缓慢,不排除疫情反复造成经济重启后再次暂停的可能性。

我们预计二季度油价或维持低区间、高波动特征。首先,原油供求平衡关系正逐步改善,一方面OPEC+在4月13日达成的减产协议于5月份正式落地,首轮减产为期两个月,减产规模为每日970万桶,并且原油滞销、库存告急、价格跌破成本线等因素致使美国许多产油企业也主动减产。另一方面,欧美等经济重启预期开始提振原油市场。但我们对短期内油价回升幅度偏谨慎。主要是全球原油库存压力仍大,海外经济重启仍在尝试阶段,可能伴随疫情反复,原油需求短时间内难以大幅改观。因此我们认为油价反弹的持续性与幅度有限,二季度或维持低区间、高波动特征。

货币政策控通胀目标进一步弱化,稳增长和保就业是关键

近两个月CPI与PPI下行幅度超出市场预期,显示出疫情冲击下总需求不足超越供给冲击,通胀对货币政策负面约束逐步解除。我们认为货币政策的控通胀目标弱化,让位于稳增长和保就业等目标。我们预计CPI下行趋势仍未结束且节奏可能加快、而PPI可能见到阶段性底部,这种分化演绎或意味着上游行业盈利小幅修复、下游盈利空间有所挤压,整体上实体通缩压力依然严峻。

展望二季度,我们对货币政策有如下判断:

第一,疫情防控和经济形势有哪些新阶段性变化?全球衰退风险已经到来,外需冲击是二季度最大的压力点,国内复产复工正在已经接近甚至达到常态,但谨防需求萎缩导致“无产”可复,帮助企业尤其是中小微企业熬过疫情寒冬是关键。

第二,“稳增长、保就业”成为政策的首要目标,政策重心进一步向支持实体经济发展倾斜,这意味着政策周期可能转向财政政策唱主角,货币政策给予配合并营造宽松的融资条件。

第三,宽货币力度边际趋缓,宽信用意愿仍强。货币政策继续在多目标之间权衡,实体经济压力仍大要求继续宽信用,金融市场资金面已经较为宽松,为避免金融杠杆重燃、房价上涨等,宽货币可能边际趋缓。

第四,总量和结构性政策并重,中小企业抗风险能力弱,关乎就业等压力,是二季度结构性政策发力的重点,关注除了再贷款之外有无新的政策工具出台。

具体政策方面:(1)5-6月可能降准,其中,央行4月初曾确定对中小银行定向降准1个百分点,4月15日和5月15日分两次实施到位,共释放长期资金约4000亿元。但该力度明显不足,我们预计5-6月份仍需要通过降准等手段以配合特别国债、地方债等发行;(2)预计5月份MLF继续降息10BP,存款利率调降的不确定性增大。4月15日,央行降低MLF 20BP,当时市场对经济预期较为悲观,我们认为主要目的在于提升市场风险偏好,提振市场信心,同时有助于通过LPR下降推动降低企业实际贷款利率,促进降低社会融资成本。目前看,市场信心等有所恢复,引导信贷利率下行更多需要依赖于存量贷款换锚,MLF调整空间估计恢复到10BP。存款利率调降仍有较大不确定性,417政治局会议提出“降准降息”,银行息差压缩空间减小,存款利率调降的必要性有所提升,CPI等下行弱化降息约束。但市场对经济的信心所有恢复,当前经济问题的解决更多是资金的量而非价,降息不利于保民生,预计存款利率调降仍有较大不确定性,至少空间有限且不连续;(3)关注会否出台新的针对中小微企业的货币政策工具,如继续通过扩大CBS及永续债发行等途径推动银行多渠道补充资本。

风险提示

1.油价走势不确定较大。OPEC+减产协议的达成与执行均存在不确定性。

2.基建投资力度不及预期。目前建材与黑色价格的韧性反映了一定的预期成分,如果基建投资力度弱于预期,可能后续存在补跌压力。