下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛 邹欣

来源:首席经济学家论坛

摘要

疫情对中国外贸的影响几乎涉及到产业链的所有环节,机电产品和传统劳动力密集型产品国外需求收缩最为明显,需警惕低估疫情从外贸层面对国内经济社会影响程度的可能性。

新冠疫情对中国外贸的冲击不仅表现为进出口增速的回落,更是对中国深度参与的全球价值链有较大影响。本文是我们《疫情如何影响中国外贸产业链?》报告的下篇。先是揭示了新冠疫情下中国外贸结构正在发生的新变化;然后,从产业链的角度剖析了疫情对中国外贸冲击的传导路径和逻辑,以及在四个前提假设下定量测算了疫情对中国外贸和经济增速的影响区间。

疫情对一季度中国出口增速的冲击明显高于进口,进口增速由于国内企业阶段性的囤货行为表现较为平稳,但可持续性存疑。除农业和化工外,其他行业的出口增速明显回落,机电产品和传统劳动力密集型产品需求收缩最为明显。疫情导致中国对欧美的出口增速大幅回落,特别是制造业;对美国进口增速降幅不及其出口增速;对欧盟进口增速略增。但疫情似乎加速了亚太地区的贸易往来:中国对日本和韩国进出口增速基本维持常态,而对东南亚七国的贸易往来却逆势大幅攀升。未来贸易的区域一体化发展可能会是更为明显的特征。

从产业链的角度来看,疫情对中国外贸的影响,涉及到上游原材料供应、中游中间品生产以及下游的终端需求,几乎牵涉到产业链的所有环节。特别是在技术密集型的中高端制造业层面,疫情的冲击将会更为严重:一方面,欧美等发达国家是主要的需求来源地,外需缺口难以填补;另一方面,如果产业链关键环节缺失,而国内囤货逐渐消耗且国产替代短期内难以跟上,整个高新技术产业的发展可能会出现阶段性停滞。

我们在四个前提假设的基础上定量测算了疫情对外贸和经济增速的影响区间:预计出口增速在-12.6%到-6.2%之间,进口增速在-2.1%到-1.1%之间;单纯考虑贸易因素,预计GDP增速为-2.5%至0.6%之间。特别地,我们从测算结果中还需要重点关注两个问题:一是疫情对贸易差额的影响有限,主要是通过产业链层面对国内投资和消费形成冲击,进而影响经济增速。二是政府可能会低估了疫情从外贸层面对经济社会产生的影响。

正文

2.

新冠疫情下中国外贸结构的一些新变化

新冠疫情可以说是2020年全球经济遭遇的最大“黑天鹅”事件之一,突如其来的疫情对中国的外贸结构也造成了一定的冲击。一方面,由于各国防疫措施的不断升级直接导致国际间的人员和货物往来频率下降;另一方面,美国不断煽动对中国防疫的负面舆论,也使得国际贸易格局正在发生剧烈的调整变化。

我们主要选择了今年3月的外贸行业数据的同比增速进行对比,以分析疫情的海外蔓延对中国外贸结构冲击的一些主要特征。之所以选择3月,是因为海外疫情蔓延扩散大约是从2月中下旬开始,在3月的时候海外多数国家基本上已经采取了不同程度的防疫措施,我们大致可以在一定程度上较为清晰地观察到疫情对中国外贸结构的影响,而从4月中旬开始欧美就有部分国家开始放松防疫措施。

从进出口增速来看,疫情对2020年一季度中国的外贸增速产生了明显冲击,主要是出口增速;进口增速由于国内企业阶段性的囤货行为表现较为平稳,但可持续性存疑。如图9所示,出口增速由1-2月的-17.11%反弹至3月的-6.6%,较去年0%附近震荡的出口增速明显回落;进口增速由1-2月的-3.89%反弹至3月的-1%,较去年-4%附近震荡的进口增速小幅反弹。海外疫情的蔓延扩散对中国的出口订单有较大冲击,3月由于前期积压的订单陆续出货使得出口增速降幅有所收窄;而进口增速较为景气,则是由于企业担忧因疫情导致国际交运阶段性暂停以及对国内扩大基建投资稳增长的预期有阶段性的囤货行为。但这些并不代表中国的外需和内需出现了根本性的好转,中国外贸未来还是面临较大的下行压力。另外,5月7日公布的4月外贸数据显示,按美元计,出口同比增长3.5%,进口同比下降14.2%,中国进出口增速短期内出现了较大的波动,结合4月官方制造业PMI分项中新出口订单指数只有33.5%来看,4月出口增速超预期可能与前期积压的出口订单陆续交付有关。

从不同行业的进出口增速来看,除农业和化工外,其他行业的出口增速明显回落,下游制造业行业(机电产品和传统劳动力密集型产品)需求收缩最为明显;农业、制造业上游、中游和电气设备的进口增速明显上涨,但采矿业进口增速的回落与油价暴跌直接相关。如表3所示,除农业和化工外,其他行业的出口增速全面回落。海外疫情蔓延,各国采取了不同程度的隔离措施,为保证食品供给,所以加大了对中国农产品的进口增速;中国对化工产品的出口增速明显上涨,主要是因为口罩、消毒液等医疗防护物资的出口需求明显增加。除农业和化工之外,其他行业出口增速全面回落,说明海外国家在实行居家隔离措施时,可选消费的需求基本上大幅收缩,特别地,对机电和传统劳动力密集型产品需求的收缩幅度要明显大于房地产和基建行业。

不同行业进口增速方面,主要是农业以及中上游制造业进口增速明显上涨,主要是由于企业担忧因疫情导致国际交运阶段性暂停以及对国内扩大基建投资稳增长的预期有阶段性的囤货行为,这与前文的观点一致。机电产品的进口增速则涨跌不一:一方面,可能出于担心国外企业断供的风险,国内汽车、手机、计算机、通信等厂商囤积了相关产品的进口零部件,所以电气设备进口增速明显上涨;另一方面,由于国内可选消费需求不足以及机电产品相关的进料加工贸易收缩,导致机械设备、电子产品和运输设备的进口增速明显下滑。另外,采矿业进口增速明显下降,主要是由于2月中旬开始油价暴跌,但中国对石油、铁矿石等原材料的数量需求基本上保持稳定。

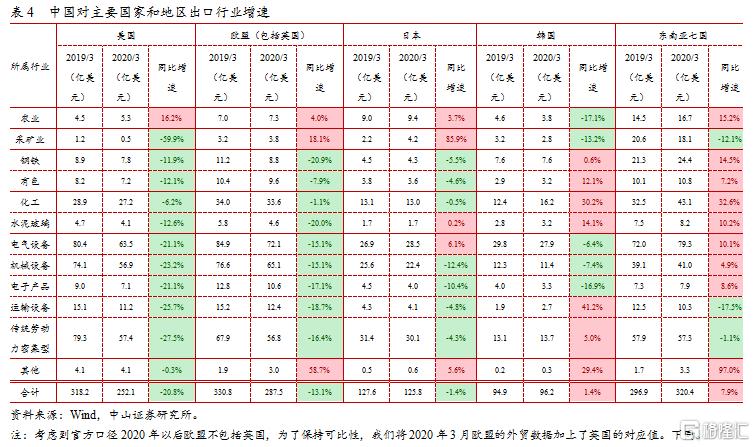

从不同地域中国出口行业增速来看,中国对美国和欧盟(包括英国)的出口增速快速下降,主要是制造业出口需求大幅回落;日本主要是制造业上游和多数下游机电产品出口增速显著回落;韩国主要是农业、采矿业和多数机电产品出口增速显著回落;东南亚七国出口增速逆势显著上升,以农业、制造业中上游和部分下游机电产品为主。如表4所示,中国只有对美国农业的出口增速增长,为16.2%,说明美国在疫情期间由于国内食品供应链阶段性停摆,导致其对食品的进口更为依赖;中国对欧盟(包括英国)的农业、采矿业和其他行业出口增速增长,分别为4%、18.1%和58.7%;中国对日本的农业、采矿业、水泥玻璃、电气设备和其他行业出口增速增长,分别为3.7%、85.9%、0.2%、6.1%和5.6%;中国对韩国的钢铁、有色、化工、水泥玻璃、运输设备、传统劳动力密集型产品和其他行业出口增速增长,分别为0.6%、12.1%、30.2%、14.1%、41.2%、5%和29.4%;中国对东南亚七国除了采矿业、运输设备和传统劳动力密集型产品出口增速下降外,剩余行业出口增速上涨。

从不同地域中国进口行业增速来看,中国对美国的农业和采矿业进口增速明显上升,可能与中美签署的第一阶段贸易协议有关,但对多数美国制造业进口增速显著回落;对欧盟(包括英国)的农业、化工、电气设备进口增速大幅增长;对日本的制造业上游和多数下游机电产品进口增速明显上涨;对韩国的农业、水泥玻璃和电气设备进口增速明显上涨;对东南亚七国大多数行业的进口增速明显上涨。如表5所示,中国对美国农业、采矿业、化工、电气设备、机械设备和其他行业进口增速增长,分别为34%、47.9%、2.8%、0.1%、8.1%和33.8%。对农业和采矿业进口增速大幅上升可能与中美第一阶段贸易协议有关;中国对欧盟(包括英国)的农业、化工、电气设备和其他行业进口增速增长,分别为58.4%、17.3%、11.2%和42.8%;中国对日本的钢铁、有色、电气设备、电子产品、运输设备和其他行业进口增速增长,分别为19%、1.4%、15.5%、8%、13.9%和35%;中国对韩国的农业、水泥玻璃和电气设备进口增速增长,分别为27.3%、11.9%和8.8%;中国对东南亚七国除了采矿业、化工和其他行业进口增速下降,剩余行业进口增速大幅攀升。

整体来看,疫情导致中国对美国的进出口增速全面回落,出口受到冲击更大;对欧盟(包括英国)主要是出口受到冲击;但疫情似乎加速了中国与亚太地区的贸易往来,未来贸易的区域一体化发展可能会是更为明显的特征。出口增速方面,3月中国对美国、欧盟(包括英国)、日本、韩国和东南亚七国出口同比增速分别下降20.8%、下降13.1%、下降1.4%、增长1.4%和增长7.9%;进口增速方面,3月中国对美国、欧盟(包括英国)、日本、韩国和东南亚七国进口同比增速分别下降12.8%、增长1.7%、增长4.8%、下降1.8%和增长11.9%。疫情导致中国对欧美的出口增速大幅回落,特别是制造业;对美国进口增速降幅不及其出口增速;对欧盟进口增速略增。但疫情似乎加速了亚太地区的贸易往来:中国对日本和韩国进出口增速基本维持常态,而对东南亚七国的贸易往来却逆势大幅攀升。

新冠肺炎疫情全球蔓延扩散以后,亚太地区贸易往来反而更加紧密,可能有以下三点原因:一是美国在此次疫情期间对全球的领导缺位,甚至表现出了明显的种族主义倾向,使得亚太地区的国家不得不重新考虑其贸易战略;二是中国与亚太地区的国家本来贸易往来就非常频繁,相互间多有优惠的便利贸易政策,加速了亚太地区资金、货物、人员、技术等要素的流动;三是亚太地区相对欧美等发展国家而言,疫情的控制相对较好,有更多精力用于恢复社会生产生活秩序,经济可能会率先恢复。所以,不难预见,未来贸易区域一体化的趋势可能会更加明显,特别是今年RCEP有望签订,亚太经济圈的贸易往来会更为频繁。

3.疫情对中国外贸和经济增速的影响测算

在本章中,我们首先从产业链的角度分析了疫情可能对中国进出口的影响方式和传导途径;接着,基于前文的分析结论,我们提出了测算疫情对中国贸易影响的一系列前提假设;最后,我们定量估算了三种情况下(基准、悲观和乐观)疫情对中国外贸和经济增速影响的可能区间。

(1)从产业链角度分析疫情对中国外贸冲击的逻辑

贸易对中国经济的重要性不只是关乎其对GDP增速的贡献,更重要的是贸易从产业链的角度反映出国内企业的短板和优势,以及具有比较优势的可贸易品在全球化竞争中重要的战略意义。

图10从产业链的角度简单勾勒了疫情可能对中国外贸产生的影响以及传导途径。从出口的维度来看,中国出口的产成品用来满足国外的终端需求,出口的原材料、半成品和零部件用来满足生产某种商品的中间品供应,这些中间品又会经过一系列产业链加工环节最终形成产成品以供消费者购买。那么,海外疫情蔓延可能通过出口影响产业链的传导路径主要有两种方式:

一是通过影响终端需求导致企业的营收下降。由于新冠疫情的爆发,各国不得不采取不同程度的隔离政策,这会导致主要出口国居民收入来源减少、失业率上升,居民购买力下降进而导致外需收缩,使得中国外向型企业的营收减少。供需的同时收缩可能会形成自我加强的机制,如果外向型企业在整个经济中占比较高且政府救助措施又不及时、有效,一旦形成供需双缩的自我加强循环机制,经济可能会陷入长期的萧条之中,后果非常严重。

二是产业链关键环节的缺失可能会导致进料加工出口中断,进而使得整个行业的生产出现停摆。由于部分发达国家掌握某些中高端制造业的核心零部件的生产和供应,中国相关企业必须依赖国外进口才能完成货物的生产和出口。一旦这些国家由于疫情导致国内产能和国际运输出现阶段性停滞,会导致整个行业的全球产业链中断,这又会引发一系列连锁反应,最坏的情况会导致中国高新技术产业的发展出现阶段性的停步不前。

从进口的未来看,我们的进口商品基本上可以分为四类:资源密集型产品、劳动密集型产品、资本密集型产品和技术密集型产品。进口的产品一部分用来满足国内市场的需求,另一部分用来加工后出口给其他国家。那么,海外疫情蔓延可能通过进口影响产业链的传导路径主要有四种方式:

一是对于部分国内无法自给自足的资源密集型产品而言,疫情可能会导致以相关原材料为基础的产业出现停摆的问题。以原油为例,中国是全球最大的原油进口国,中国对国外原油进口的依赖度达到近70%。一旦原油断供,会导致国内以原油为基础的现代工业体系出现运转失灵的问题。但这些原材料的供应一般以发展中国家为主,这些国家主要依靠这些行业创汇,不太可能长期对作为重要消费国的中国断供,而且中国对能源、矿产等原材料的进口地域也较为分散,短期来看可能会因为供给短缺导致价格上涨,但总体来看,断供的概率偏低。

二是对于劳动密集型和资本密集型产品而言,由于这些行业国内企业不存在技术瓶颈,短期相关国家受疫情影响产能供应可能会有所下降,但中长期来看,国产替代加速可以填补这些行业产能的不足。

三是对于技术密集型产品而言,我们在部分核心技术方面依然存在短板,短期内可以依靠前期囤积的零部件保证一段时间内的产能供应;从中期来看,国外疫情蔓延势必会延缓中国高新技术产业的发展进程;但从长期来看,中国会加速对核心技术的研发、加强对高新技术产业的投入,未来也许会存在弯道超车的可能性。

四是出口的下降会导致以服务出口为目的的进口相应收缩。进出口结构中,加工贸易大约占进出口贸易总额的三成左右,外需收缩带来的出口下降也会导致相应比例的进口下降。

总之,从产业链的角度来看,疫情对中国外贸的影响,涉及到上游原材料供应、中游中间品生产以及下游的终端需求,几乎牵涉到产业链的所有环节。特别是在技术密集型的中高端制造业层面,疫情的冲击将会更为严重:一方面,欧美等发达国家是主要的需求来源地,外需缺口难以填补;另一方面,如果产业链关键环节缺失,而国内囤货逐渐消耗且国产替代短期内难以跟上,整个高新技术产业的发展可能会出现阶段性停滞。

(2)四个前提假设

考虑到今年“黑天鹅”事件频繁发生,也许未来还会有更多超预期的“黑天鹅”事件发生,进而影响到我们的测算结果。为提高我们测算结果的可信度和可靠度,结合前文的分析,我们在具体测算疫情对中国外贸和经济增速的影响前,做了以下四个前提假设:

假设一:新冠疫情今年内将持续存在

由于新冠肺炎病毒疫苗从研发到批量生产至少需要一年的时间,这意味着今年可能很难研发出特效药;加上新冠肺炎病毒本身在潜伏期内具有传染性导致防疫一旦松懈就可能出现反弹,而且其致死率大幅高于流感病毒,政府也不可能完全放任不管。所以,我们假设新冠肺炎疫情在今年内都难以得到有效控制。事实上,根据公开信息的报道,新冠肺炎疫情可能持续一至两年的时间。

假设二:海外国家的经济社会活动在今年内都难以恢复至疫情前的水平

由于体制、防疫措施执行能力、群众配合程度等方面因素影响,其他国家可能难以像中国一样通过不到2个月的经济停摆彻底控制住国内疫情。而海外诸国迫于经济压力,可能难以坚持维持较为严格的隔离措施较长时间。这导致海外国家疫情防控在年内可能会出现多次反复的问题,其经济社会活动在今年内可能都难以恢复至疫情前的水平。

假设三:发展中国家不太可能超过一个季度完全切断与中国的贸易往来

考虑到发展中国家的外债结构、汇率稳定和资本流动压力,以及多数发展中国家对中国的出口是其主要的创汇方式之一,发展中国家不太可能超过一个季度完全切断与中国的贸易往来。这意味着即便发展中国家相关原材料暂时性断供,我们假设中国的能源、矿产等原材料库存是可以维持国内产业链在一个季度内正常运转的。从现实数据来看,一季度中国与东南亚七国的贸易往来更加频繁,说明多数发展中国家恐怕也不愿意长时间与中国完全切断贸易往来。

假设四:欧美等发达经济体爆发疫情对中国产业链的影响主要在外需层面

近期特朗普威胁可能会加码对中国高新技术企业的制裁措施,并企图联合其他发达国家对中国高新技术企业实行制裁。但从去年中美贸易摩擦的经验来看,欧美等发达国家高新技术企业对中国核心零部件的断供是把双刃剑,如果不能彻底打垮中国企业,那么中美之间产业链若完全脱钩,对相关国外企业的影响也会很大。所以,目前来看,欧美等发达国家高新技术企业主动对中国相关制造业企业断供的概率是偏低的。另外,考虑到欧美多数高科技企业都是跨国经营的,产能完全停摆的概率也偏低,至多是产能出现大幅下降。因此,我们假设欧美等发达经济体爆发疫情对中国产业链的影响主要在外需层面。

(3)疫情对中国外贸和经济增速的影响测算

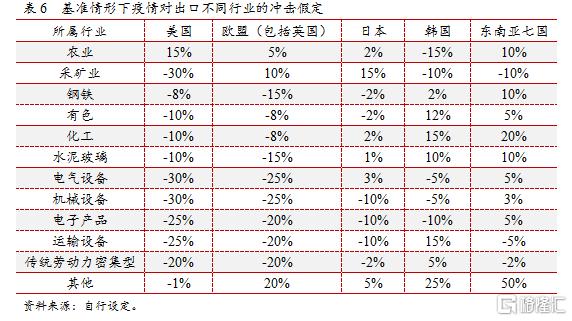

基于前文的分析,我们对不同行业主要地域进出口增速所受疫情冲击进行了设定(见表6和表7),我们在此基础上根据主要地域进出口所占份额计算出基准情况下预测的2020年进出口增速。

考虑到疫情对外贸的影响冲击到国内的产业链进而对国内投资和消费也产生了影响,我们假设出口的投资弹性为1.2,出口的消费弹性为0.7,人民币兑美元汇率为7,计算出由于出口增速变化导致投资和消费分别变化的数值,进而计算出疫情通过外贸传导到国内投资和消费后,对中国经济增速的拖累程度。

然后,我们用2019年GDP增速加上外贸对GDP的冲击后得到仅考虑外贸冲击(贸易差额以及外贸对投资和消费的影响)后的经济增速预测值。需要注意的是,实际2020年GDP增速与我们这里的GDP增速预测值应该存在差距。本文未考虑疫情对国内市场的直接影响以及政策对冲作用。

悲观和乐观的情形则是在不同行业进出口增速冲击的基准情形假设基础上分别增加30%和减少30%的比例。

表8是疫情对2020年中国外贸和经济增速影响的测算结果,可以看到,在不考虑宏观对冲政策的前提下,基准情形下,预计疫情会导致2020年出口增速下降9.4%,进口增速下降1.6%,拖累GDP下降5.5%,相应的GDP增速为0.6%。综合乐观情形和悲观情形来看,疫情可能会导致出口增速下降12.6%到下降6.2%之间,导致进口增速下降2.1%到下降1.1%之间,拖累GDP下降8.6%到下降2.5%之间,相对应的GDP增速为-2.5%至0.6%之间。

特别地,我们从测算结果中还需要重点关注两个问题:一是疫情对贸易差额的影响有限,主要是通过产业链层面对国内投资和消费形成冲击,进而影响经济增速。即便疫情对出口增速冲击更大,但不一定出现贸易逆差,从表8中可以看到,不同情况下贸易顺差依然在1572亿美元至2982亿美元之间。所以,疫情对外贸的影响应该主要是通过产业链传导至国内的投资和消费,进而对经济增速产生冲击。

二是政府可能会低估了疫情从外贸层面对经济社会产生的影响。以制造业出口规模占国内制造业增加值的比例来看,制造业出口额占制造业增加值的比例高达六成,而制造业涉及到大量劳动力人口就业问题。如果外需持续大幅下降导致制造业出口企业资不抵债而出现大规模降薪裁员甚至是倒闭潮,可能会引发较为严重的经济和社会问题。政府应高度重视疫情对外贸企业的冲击,及时出台相关的对冲政策,帮助外贸企业度过难关。考虑到海外疫情可能会持续较长时间,外需难以提振,政府需要从扩大内需,特别是国内终端需求的层面,出台相应的政策和措施,比如加大消费券的发行力度、鼓励线上消费等。

(正文内容接上篇)

——————

合作、版权请联系华小姐:13641705556

合作、版权请联系华小姐:13641705556