下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导 读

分城市来看,深圳一二手“大火”;北京“小阳春”行情延续;上海“量增价跌”;广州复苏相对缓慢。

◎ 作者 / 杨科伟、俞倩倩

随着国内新冠疫情得到了初步控制,房企全面复工,3月以来各地房地产市场均在稳步复苏,根据市场周期发展规律,每当经济危机或是大萧条时期,楼市一般也处于下行周期,优质资源基本都在向核心城市聚集,一线城市凭借其经济、人口优势有望迎来自身的“高光时刻”,近期深圳、上海千万豪宅大卖刷屏消息不断便是最好的印证。反观二手房市场,近期行情走向如何?新冠疫情是压缩了居民购买力导致复苏缓慢,还是刺激了报复性消费带来强势反弹?北上广深又将呈现出怎样的差异化行情呢?

1

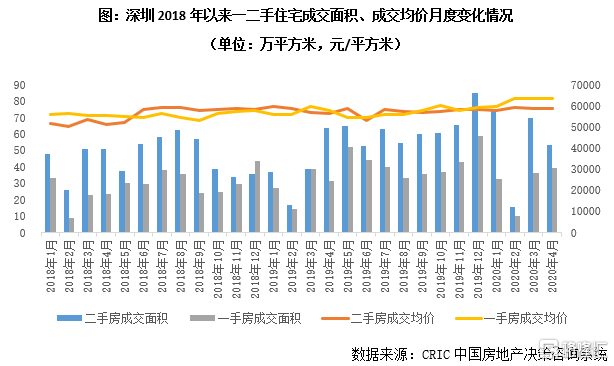

深圳:疫后强势反弹成交面积超2019年月均资金面宽松是主因

纵观深圳2019年以来二手房成交面积月度变化,下半年一直维持高位,月均成交面积维持在65万方左右,显著好于一手房。步入2020年,二手房市场火热行情延续,刨除2月份受新冠疫情影响,成交锐减,1月、3月、4月二手房成交面积依旧可观。值得关注的是,即便因疫情影响,多数小区封闭式管理导致无法现场看房来促成交易,但是3月单月成交面积也达到了70万平方米,属近半年来的高位,4月略有回落,不过购房者热情依旧高涨,市场回暖显著。

从成交均价变化来看,二手房房价保持稳定,2019年四季度以来基本都维持在5.8万元/平方米波动,主要源于目前二手房成交结构仍以90平米以下2-3房的刚需户型为主,与一手房依托豪宅拉动房价波动上行形成了鲜明对比。

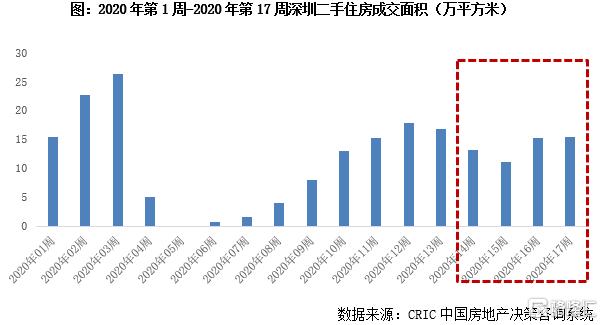

从CRIC监测的深圳二手住宅4月周度数据来看,深圳整体成交热度依旧高位维持,14-17周(3.30-4.26)成交面积为54.84万平方米,二手房的挂牌价格也有节节攀升的趋势,高性价比的二手房依旧是市场的热点。

究其原因,无外乎以下几点:一方面市场资金充裕、低廉且利差的存在助推“贷买房再抵贷”闭环形成,在市场资金充裕且相对成本低廉的事实下,假借疫后振兴中小企的春风,通过“借长债”-“购房后再抵押”-“借短债”的“物业抵押经营贷”闭环,既能获取不同期限贷款间利差,也能通过房产构筑避险资产。另一方面去年“以小换大”二手房置换客群陆续收到银行放款,开始进场,也一定程度拉动了成交量的持续攀升。此外,学区概念驱动,对于深圳这类教育资源相对稀缺的城市而言,关内的南山、福田、罗湖等教育配套相对齐全的区域无疑成为购房者“必争之地”,以此带来了短期成交大热。

值得关注的是,近期光明区住建局对区域内的四个热点楼盘口头传达了6.3万元/平方米“指导价”。在深圳房地产发展史上,这是第一次官方对房价给出“具体”指导意见。当然,这一轮整治并不限于光明区,二手房热点片区里价格异常、明显偏离市场行情的二手盘源,均是本轮监管重点关注的对象。一旦行政性手段介入,预期5月深圳二手住宅成交均价有望维稳甚至稳步回落。

2

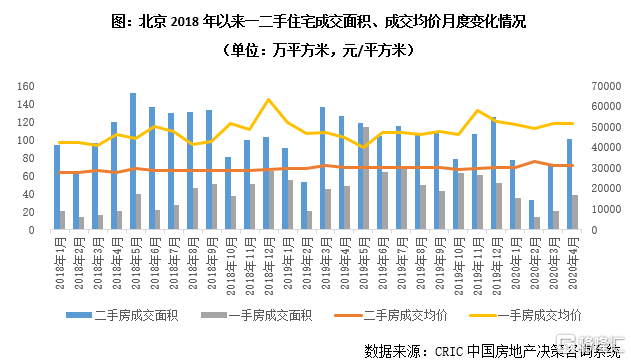

北京:4月延续3月“小阳春”成交量恢复至疫前平均,成交均价难再上涨

北京疫后二手房行情呈现出量增价平:2020年4月,北京二手住宅网签成交量为101万平方米,与 2020年3月份71万平方米相比,环比上涨42%;与2019年3月份的136万平方米相比,同比下降20%;成交均价环比持平,同比略增,维持在3万元/平方米,前期积累的刚需带动了市场复苏。

从区域成交量来看,朝阳区仍领跑区域二手房市场。北京近期无较大政策调整,除去新房分流影响,目前北京的楼市调控仍然是高压态势,松动的可能很小,市场的有效购房需求仍以刚需为主,房价也难有较大上涨空间。

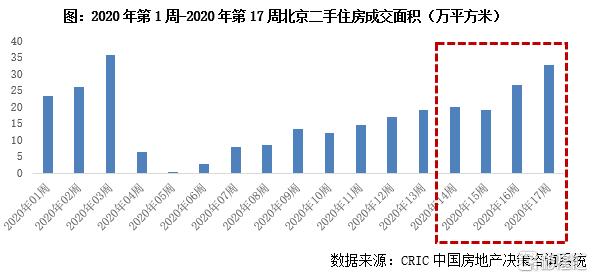

从CRIC监测的北京二手住宅4月周度数据来看,北京整体成交热度不减,4月延续了3月的“小阳春”态势,复苏显著。据CRIC监测数据,2020年14-17周(3.30-4.26)北京二手住宅成交面积为98.25万平方米,逐步恢复至疫前月度平均水平。

从CRIC监测的北京二手住宅4月周度数据来看,北京整体成交热度不减,4月延续了3月的“小阳春”态势,复苏显著。据CRIC监测数据,2020年14-17周(3.30-4.26)北京二手住宅成交面积为98.25万平方米,逐步恢复至疫前月度平均水平。

二手住宅成交均价波动不会太大,受疫情影响,供应方面,中小企业现金流捉襟见肘,不排除部分小业主急于出售企业名下房源,缓解资金紧张问题;需求方面,部分延缓的购房需求正在陆续释放,目前主力面积段和户型也集中在90平米以下二房和三房,可见刚需购房者的成交积极性相对较高。

3

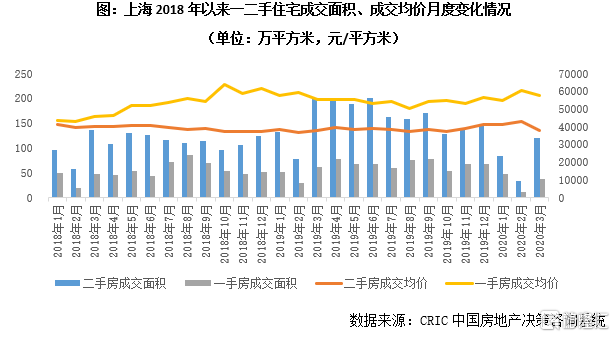

上海:3月成交稳步复苏较去年仍降4成4月刚需驱动延续“量增价跌”

上海二手房市场同样在3月迎来了稳步复苏,据CRIC监测数据,上海3月单月二手住宅成交面积为119万平方米,环比大增261%,同比仍下降四成,不及2019年月均。不过3月成交活跃度明显上升,新增挂牌房源量较2月有了跨越式增长,事实上,自2019年三季度以来,上海月度新增挂牌房源量一直处于逐月下行态势,疫后迎来反转也反映了业主渴望成交的迫切心态。

从成交均价来看,3月二手住宅成交均价有了小幅回落,由2月的4.3万元/平方米降至3.8万元/平方米,一方面源于供应量的激增造成了短期内的供过于求,价格下行;另一方面从成交结构来看,主力总价段仍旧在200-300万元,占总量1/3,刚需客群依旧是购房“中坚力量”,而这部分群体收入受疫情负面影响相对较大,购买力压缩也造成了成交均价的小幅回落。

而从4月上海二手住宅周度数据来看,成交仍在回稳,一方面随着国内疫情得到初步控制,豪宅大卖、央行“放水”等利好消息刷屏,购房者乐观预期得以强化,尤其是因疫情延迟的刚性购房迎来了集中释放期,近几周中介的电话咨询量都显著高于2019年同期;另一方面,二手住宅的成交价格仍然延续了小幅下挫的趋势,挂牌价和成交价的价差在逐步缩小,部分业主为了缩短成交周期,也不乏降价行为。

4

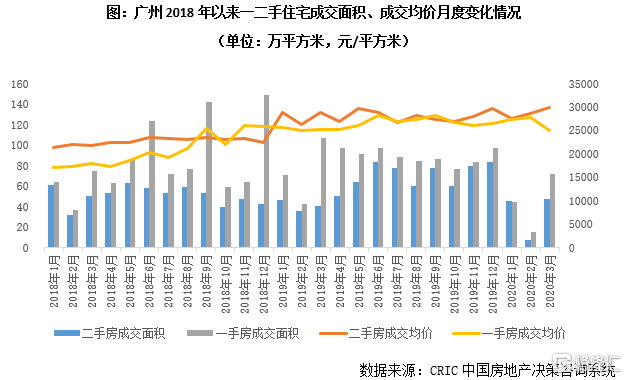

广州:复苏程度不及新房市场中心区域成交占比上升拉动成交均价上扬

从广州二手住宅月度成交面积变化来看,3月稳步复苏,逐步回归正轨,疫情期间累积需求释放,买卖双方入市意愿增强,受学区房学校招生时间限制,部分买家抓紧入市,促进了成交量回升,但是二手房整体复苏程度不及新房市场。从成交均价来看,因市中心80-90平米刚需成交面积占比大幅上涨,从而带动全市二手住宅均价上升。与此同时一手住宅均价来到近一年低位,二手住宅均价反超,一二手价差逐步拉大。

据广州市房地产中介协会公布的4月20日-4月26日周度成交数据,二手住宅共成交1082套,自春节后单周网签成交量首次突破1000套,可见随着国内疫情得以控制,二手市场还是呈现出稳步复苏态势,不过对比去年月均7000-8000套的平均水平,仍有差距。受成交结构影响,二手房价仍有望保持小幅上行趋势,市中心小面积低总价的二手房因教育资源丰富,商业配套健全备受青睐;而外围郊区新房供应量较大,二手房价格优势不明显,成交占比仍会持续回落,这也是造成一二手价差拉大的主要原因。

综上,可以看出,4月以来一线城市的二手房市场还是有了稳步复苏,一方面因疫情累积的刚性购房需求进入了集中性释放期;另一方面学区概念拉动了中心城区二手房成交量持续攀升,从而部分城市也迎来了房价的结构性上扬。

分城市来看,深圳一二手“大火”,成本低廉的资金以各种方式流入房地产;北京“小阳春”行情延续,二手房成交量已恢复至疫前水平;上海“量增价跌”,刚需客群仍是购房的中坚力量;广州复苏相对缓慢,二手房成交回暖程度不及一手房,较去年同期水平仍有差距。

预判5月,我们认为,在整体楼市不断复苏的背景下,一线城市二手房成交量有望保持稳中有增态势,不过考量到两会在即,中央多次强调 “房住不炒”,不将房地产作为短期刺激手段,二手房价上行的空间并不是很大。