下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

由于疫情的影响,全国影院从除夕停工,至今已经有100余天。影院关门、剧组停工、票房归零,疫情对电影行业的打击无疑是巨大的。不过,"花有重开日",随着疫情逐渐被控制,生产生活开始恢复。娱乐活动的恢复也在进行中,在刚刚过去的五一节,全国共计接待国内游客1.15亿人次,已经基本恢复到去年同期的六成左右。

影院复工预计也将提上日程。实际上,在3月20号的时候,已经有部分影院率先复工,后被国家电影局发布紧急叫停。不过,当下讨论影院复工或许更有现实意义,因为一来疫情控制与三月时不可同日而语,二来经济恢复被提到了重要的位置,国内部分公共场所已经开放,上海迪士尼也将于5月11日部分开放。

在这样的背景之下,我们对电影行业的投资机会做一简单探讨。

01

电影板块:A股坚韧,海外跌幅较大

A股电影公司已经都发过2020年的一季报了。2020的前三个月共有两个多月处于疫情影响之下,所以电影公司的业绩不好也是预料之中。2020Q1,除了光线传媒录得0.29亿元的归母净利润以外,其余公司皆录得亏损。

预期比业绩重要,因为业绩代表的过去,而预期则看向未来。实际上,市场已经将一季度的业绩pricein了。在经过一段时间的下跌之后,预期就占据了主导。可以看到的是,从4月底开始,电影股已经出现了一波小反弹。

A股电影板块比想象的要来的坚韧,如果拉一下a股电影板块主要公司年初至今的涨跌幅,会发现大部分的跌幅并不大,在0%~-20%区间,而同期上证指数和沪深300指数也下跌了5.9%和4.2%。北京文化跌幅较大则是因为被前高管指控财务造假所致。

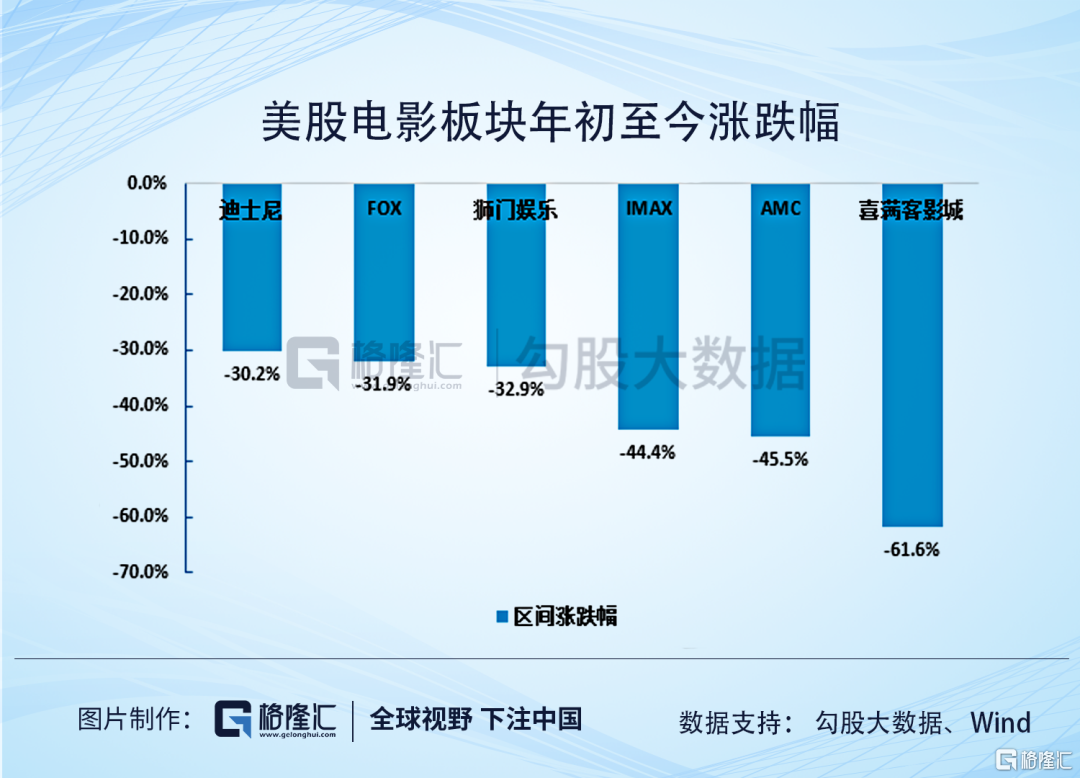

相比之下,港股和美股的电影板块就比较惨了,比如港股的猫眼娱乐和阿里影业,跌超20%,美股第一大和第三大影院AMC和Cinemark,今年以来跌幅超40%。

A股电影板块之所以如此坚韧,有几个原因,其一是中国疫情控制得当,影响时长和规模皆小于国外疫情严重国家,其二是疫情已经基本结束,影院复工有望,就这一点上是领先大部分国家的,其三则是A股电影股估值较低,从15年的高点跌跌不休,已经跌倒相对较低的位置。且大部分A股电影公司并不存在AMC这样的破产压力,没有破产风险的话,至少下跌还是有底的。

02

影院复工后,有哪些投资机会?

从当前的疫情发展和国内复工状况,我们预计影院将在六七月开始复工。不过,复工不是一蹴而就,而会是渐进式的,全面复工需要更长的时间。

并且复工之后,也不宜过于乐观。首先是由于疫情的余威仍在,去影院这样人员密集的公共场所,大多数人还是心有忌惮的。我们看到,影院于3月20日至3月27日的短暂复工期间,观众的观影热情并不高。3月20日复工首日,全国复工影院数仅486个,复工率4.28%,只产生了1.38万元的收入。

其次,从上游内容供给来看,鉴于恢复期初人流量不大,制片方也不会急于将库存的重磅影片投入市场。率先上映的可能会是复映的影片,比如之前复工时,上映的是《战狼2》、《流浪地球》、《狼图腾》等。

所以复工只是第一步,更重要的是终端的观众和上游的片方信心的恢复。

电影行业的投资机会,我们从短期和中长期的角度来看。电影行业的营收基本都来自于一张张小小的电影票,消费者通过在线票务平台或者直接在影院购买电影票,票房收入扣除专项资金和营业税后,在产业链上下游各方间进行分配。

- 2.1 -

首先看上游的内容生产和中游的发行,它们可以合在一起看,因为大部分头部的电影公司既参与制片出品,也参与发行。这些主要是一些A股的公司,比如光线传媒、华谊兄弟、北京文化、万达电影等等,还有港股的欢喜传媒。

前面提到,A股大部分电影公司其实跌的不多,既然没怎么跌,当然谈不上抄底了。

即便开始复工,可预见的也就是一小波的反弹,就像3月20日复工后的那样。如果以六七月开始复工计算,在经过一段时间的流量恢复之后,预计国庆档会是今年最重要的档期。届时,积累了大半年的电影库存可能会扎堆上映,竞争也无比激烈。可以关注有重磅电影储备或主投的制片商,如光线传媒(《姜子牙》、《妙先生》、《荞麦疯长》等),华谊兄弟(《八佰》、《侍神令》、《749局》、《美人鱼2》等),万达电影(《唐人街探案3》等),欢喜传媒(《囧妈》、《中国女排》等)。

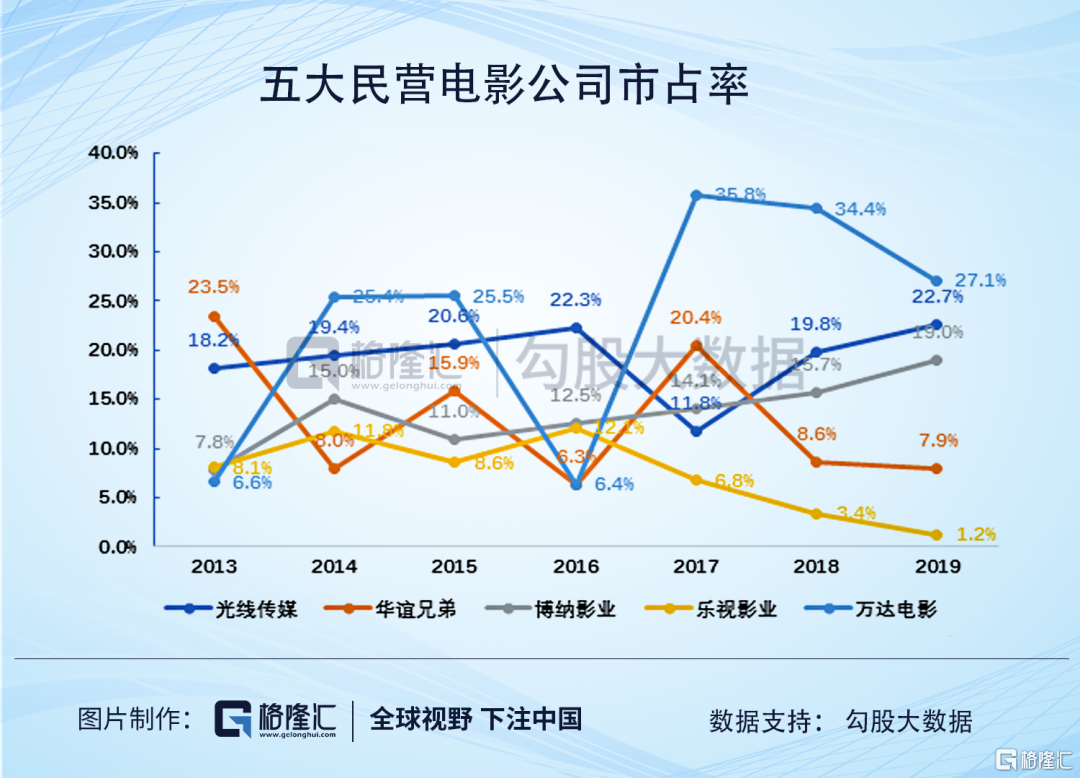

从长期来看,电影行业的上游正在发生变化。市场分化加剧,比如传统的"五大"变为了"四大",乐视影业(后改名"乐创文娱")随着管理层流失、人员流失、资金紧张等,弱势愈发明显,据猫眼电影显示,2019年仅参与了两部电影(《熊出没》、《秦明生死语者》)。华谊兄弟最近两年也受到出品质量和监管的双重影响而流年不利。而博纳影业和光线传媒则表现出彩,不断有高票房电影推出。

但是另一方面,竞争格局仍不清晰,集中度不高。以导演为核心的新势力的崛起又增加了市场的丰富度,比如《我不是药神》的主出品方坏猴子影业,《西红市首富》的主出品方开心麻花传媒,《一出好戏》的主出品方瀚纳影视等等。

高毅资产的邱国鹭曾这样评价传媒影视股:"目前影视股最大的问题是缺乏持续性,通常由内容项目决定盈利能力,较多公司在盈利模式上没有可复制性。"

业绩不具有连续性、单一项目对公司业绩影响巨大、票房的不可预测性,还有监管,这都构成了长期投资的阻碍。

- 2.2 -

相比于上中游较大的不确定性,下游院线的确定性则较高,基本固定的票房分成比例加上一定量的衍生品收入和广告收入,基本与票房走势同进同退。所以,短期的投资逻辑就是看影院何时复工,已经复工后票房的恢复速度。其实,像疫情这样的短期影响,用DCF估值可以看出,对相关公司的内在价值影响不大。

长期来看,我们所担忧的主要有两点,第一点是疫情会否彻底改变消费习惯,因为爆炸的娱乐方式对电影的替代性,加上疫情的集体记忆,导致每年观影人次回不到疫情以前的水平。

第二点则是银幕数的高速增长导致单银幕收入持续下降,需求见顶的情况下,银幕扩张已经非常不经济。

国内院线市场集中度不算高,前十大院线的票房占比为67.7%。且竞争格局基本稳定,2019年与2018年同期相比,十大院线的排名基本不变,市场份额也基本稳定。在谁也干不掉谁的前提之下,提价自然是很难的。况且中国电影市场与美日韩相比,一来票价/人均可支配收入高于后者,二来人均年观影次数显著低于后者。所以从长期的角度,在拐点来临之前,我们对这类公司的投资策略也是偏谨慎的。

- 2.3 -

最后是在线票务平台。猫眼和淘票票占据了95%以上的市场份额,已经形成了寡头垄断。简单地说,这是整个电影行业里竞争格局最好的细分板块。

短期来看,猫眼和阿里影业占比较大的票务收入基本与票房成正比,如果复工后票房逐渐恢复正常的话,对两个公司都构成短期利好。另外,从内在价值的角度,猫眼和阿里影业也是超跌的。

长期来看,我们一方面看好猫眼和阿里影业的互联网打法对整个电影行业的重塑,通过引入在线票务、线上营销、人工智能与大数据分析、SaaS系统等等,让电影行业焕然一新;另一方面,则看好猫眼和阿里影业在行业内的横向与纵向扩张,譬如横向推出演出票务、广告等服务,纵向切入宣发、上游内容制作、内容投资等领域。